-

- Newsletter

- EN

-

Light Dark

Se défaire des mythes sur l’éducation financière

by Akhand Tiwari, Akhilesh Singh, Krishna U.M. Thacker et Nitish Narain

by Akhand Tiwari, Akhilesh Singh, Krishna U.M. Thacker et Nitish Narain Jul 23, 2019

Jul 23, 2019 10 min

10 min

Développer les connaissances et les compétences des gens n’est pas chose aisée. Si l’accès à l’information peut poser les fondements des connaissances de base, l’accès aux produits et leur utilisation régulière aident à développer à la fois les connaissances et les compétences. En même temps, la transmission des connaissances ne peut à elle seule garantir qu’elles seront conservées et mises en pratique. Il faut du temps pour acquérir des connaissances et des compétences et (du moins au début) le soutien du prestataire de services financiers dans le processus d’apprentissage peut s’avérer crucial. Cet article permet de mieux saisir les rudiments du lancement d’un programme d’éducation financière.

Se défaire des mythes sur l’éducation financière

Akhand Tiwari, Akhilesh Singh, Khrisna Thacker et Nitish Narain, mai 2013

Damodar, Umakant et Kailash vivent dans le district de Bhadrak dans l’Orissa, en Inde. Ils ont bénéficié d’une éducation financière assurée par une ONG respectée dans la région. Le programme d’éducation visait à renforcer les compétences des participants en matière d’épargne et à les aider en les mettant en contact avec des services financiers. A la fin de la formation, tous les participants ont ouvert des comptes bancaires par l’intermédiaire d’un correspondant commercial (agent) d’une banque. Ils se sont réjouis du fait que le programme leur a fait connaître l’existence d’un nouveau canal bancaire. Malheureusement, cette connaissance a été de courte durée. L’agent de la banque est devenu inactif et a rarement visité le village. Ils n’ont pas non plus obtenu les cartes à puce nécessaires pour effectuer des transactions.

Damodar et ses amis ont également bénéficié d’un prêt d’une IMF. Leurs épouses ont suivi une formation exclusive sur l’utilisation de ce produit de crédit, dispensée par le fournisseur de services. Damodar et ses amis reçoivent régulièrement des informations par le biais de leurs conjoints et du personnel de l’IMF. Ils savent qu’ils doivent tenir compte du montant du prêt, du taux d’intérêt, du délai de remboursement et des frais lorsqu’ils décident de contracter un prêt.

Développer les connaissances et les compétences des gens n’est pas chose aisée. Si l’accès à l’information peut poser les fondements des connaissances de base, l’accès aux produits et leur utilisation régulière aident à développer à la fois les connaissances et les compétences. En même temps, la transmission des connaissances ne peut à elle seule garantir qu’elles seront conservées et mises en pratique. Il faut du temps pour acquérir des connaissances et des compétences et (du moins au début) le soutien du prestataire de services financiers dans le processus d’apprentissage peut s’avérer crucial.

Les programmes d’éducation financière basés sur la simple transmission de connaissances ont rarement un impact, à moins qu’ils ne soient soutenus par un produit approprié, y compris le soutien à l’utilisation du produit. Une récente enquête de MicroSave Consulting (MSC) sur les programmes d’éducation financière en Inde, menée pour le compte du PNUD-Inde a révélé que dans les régions où un prestataire de services participait aux programmes, les participants comprenaient mieux les produits et les utilisaient régulièrement. Au Kenya, Equity Bank utilise un arbre de décision pour aider les clients à ouvrir les comptes d’épargne qui correspondent à leurs besoins. Le processus d’analyse de l’arbre de décision en soi permet aux clients de mieux comprendre les caractéristiques du produit.

Cela met en lumière une expérience commune – les cas où les programmes d’éducation financière ont réussi sont ceux où le prestataire de services participe activement. Ce cas de figure a deux corollaires :

- La participation des prestataires de services permet également de donner aux clients l’accès à des produits réels ; et

- La pérennité des programmes sera très probablement assurée.

Cet article examine les mythes qui entourent la conception des programmes d’éducation financière et examine le cadre KSAP (connaissances, compétences, attitude et pratique) pour la conception de ces programmes.

Mythe #1 : Les pauvres ne comprennent pas comment gérer leur argent.

Il est de plus en plus évident que les pauvres sont de bons gestionnaires financiers.1 Ils gèrent si bien les flux de liquidité qu’avec leurs stocks et flux financiers rares et imprévisibles, ils sont capables de prendre en charge les dépenses de la famille. Ils sont, pour la plupart, capables de prendre des décisions rationnelles et utilisent à la fois des méthodes d’épargne « saving up » et « saving down »* pour gérer les flux de liquidité du ménage.2 La liste des moyens variés et créatifs que les pauvres utilisent pour épargner, mis en évidence par les recherches de MSC au fil des ans, est extraordinaire. L’utilisation de chaque système d’épargne est motivée par des objectifs spécifiques.3

MSC a étudié les processus de prise de décision chez les pauvres tout en cherchant à savoir ce qui motive l’utilisation des produits financiers dans l’est de l’Uttar Pradesh en Inde. Nous avons constaté que la plupart des personnes interrogées appliquent les principes de l’épargne, de l’établissement d’un budget et de la planification financière. Au fur et à mesure que nous avons examiné la question de prise de décisions, nous nous sommes rendu compte qu’elle est influencée par (i) les connaissances et l’expérience existantes des intéressés en matière d’utilisation de produits similaires ; (ii) les connaissances qu’ils acquièrent au sein du village ; et (iii) les connaissances qu’ils acquièrent auprès du fournisseur de services.

La disponibilité d’un produit permet aux clients de faire l’expérience du produit, et d’explorer les questions qu’ils se posent à partir de leur expérience du produit et de ses processus de livraison. Il leur permet également d’envisager ces produits tout en prenant des décisions sur la façon de gérer leurs finances.

Mythe #2 : Le manque de connaissances chez les pauvres explique la faible utilisation des produits.

Une autre leçon intéressante a été tirée de l’étude sur le risque relatif, menée par MSC en Inde. On a constaté une caractéristique commune à tous les systèmes que les pauvres utilisaient pour épargner, à savoir, tous leur étaient facilement accessibles.4 Il est clair que la connaissance en soi ne conduit pas à l’utilisation de produits. Bien au contraire, le savoir se construit au fur et à mesure que les produits sont utilisés. En fait, les concepts financiers d’argent et de budgétisation sont créés et confirmés au fur et à mesure que les produits financiers sont explorés et utilisés. Si les produits ne sont pas disponibles, aucune connaissance ne peut être utilisée, ni même testée. Le produit de transfert d’argent NEFT en Inde est une excellente illustration de ce constat. NEFT a été lancé par la Reserve Bank of India en 2005.5

Toutefois, les migrants n’ont commencé à utiliser le produit NEFT que lorsque les correspondants commerciaux des banques présentes dans les régions où les migrants vivaient et travaillaient ont commencé à l’offrir, permettant ainsi l’accès au produit. Aujourd’hui, NEFT est l’une des méthodes les plus populaires utilisée par les migrants pour le transfert d’argent.6

Safe and Smart Savings Products for Vulnerable Adolescent Girls in Kenya and Uganda fournit l’accès à des produits pour assurer la mise en pratique des connaissances. Il cible les jeunes femmes vivant dans des bidonvilles urbains et leur permet de tenir des réunions de groupe hebdomadaires avec leur groupes d’épargne et un mentor féminin. Il leur fournit également une formation sur l’éducation financière, et l’accès à un compte d’épargne individuel dans des institutions financières locales. Les premiers résultats indiquent que les filles épargnent des montants plus importants et plus fréquemment qu’avant l’ouverture des comptes d’épargne officiels.7

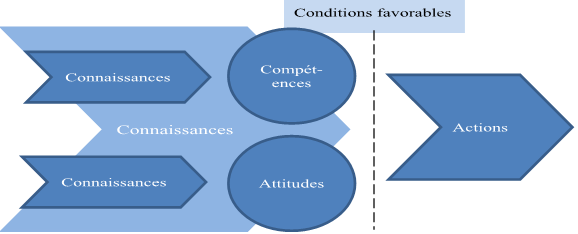

| Les produits sont nécessaires pour éduquer les gens – vraiment ?

MSC utilise l’approche KSAP pour concevoir des programmes sur la capacité financière. La connaissance implique une prise de conscience des caractéristiques des produits et des avantages qu’ils offrent.

Le savoir est créé à partir de diverses sources d’information. Il peut s’agir de sa propre expérience ou de l’expérience des autres – en particulier des dirigeants communautaires et autres pairs respectés ; de preuves anecdotiques ; et de campagnes de marketing ciblées. Ces sources d’information renforcent les connaissances, et ont un impact sur les compétences ou l’attitude (ou les deux) d’un individu. La compétence implique la capacité d’utiliser les produits, tandis que l’attitude concerne l’engagement et la motivation à utiliser le produit. Le développement des compétences et des attitudes n’est pas nécessairement un processus linéaire. Autrement dit, il n’est pas nécessaire que les compétences mènent à l’attitude ou vice versa. Par exemple, si l’agent du fournisseur de services financiers renseigne quelqu’un sur les principales caractéristiques d’un produit d’épargne, cela peut changer sa connaissance du produit, mais pas nécessairement son attitude à l’égard de l’achat du produit. Si, par contre, la même personne apprend l’existence d’un produit d’épargne par un ami qui l’a déjà utilisé, il y a plus de chances que cela entraîne un changement de son attitude à l’égard de l’utilité du produit, et le convainque de l’utiliser. Ces compétences et attitudes permettent à l’individu d’agir si les conditions extérieures, telles que la disponibilité du produit, sont favorables. |

Mythe #3 : Les approches curriculaires (théoriques) fonctionnent le mieux.

Nous faisons tous notre apprentissage dans des écoles où les paradigmes éducatifs sont basés sur des programmes d’études. Mais cette approche n’est peut-être pas la meilleure lorsqu’il s’agit de renforcer les capacités des gens à prendre des décisions financières saines. Dans leur article Éducation financière : est-ce le moment de la repenser ? Wright et coll. débattent l’idée que l’éducation financière expérientielle axée sur les produits, faisant partie d’une stratégie de marketing bien conçue, est probablement la voie à suivre pour assurer une éducation financière viable. Fischer et coll. ont constaté qu’en ce qui concerne la formation en éducation financière, des points simples, directs et réalisables ont un impact plus important que le partage de concepts théoriques.8 Les gens apprennent mieux par la pratique. L’apprentissage par l’expérience permet de faire des découvertes et des expériences grâce à des connaissances de première main. Selon David A. Kolb, théoricien américain de l’éducation, des connaissances sont continuellement acquises à travers des expériences personnelles et environnementales.

Opportunity International Bank of Malawi (OIBM) a mis en place un programme d’éducation financière visant à améliorer les compétences en gestion d’argent de ses clients et l’utilisation des produits de la Banque, et l’a complétée par un produit financier primaire. Les indicateurs de qualité du portefeuille se sont améliorés et l’utilisation des produits et des services s’est accrue. Le nombre d’épargnants a augmenté, passant de 40,000 en 2005 à 70,000 en 2007. De même, en Zambie, Camfed a mis en place un projet d’éducation financière en faveur de jeunes femmes de communautés rurales, en utilisant un modèle de formation en cascade. Ce modèle a permis aux formateurs de base de former des pairs éducateurs qui, à leur tour, ont formé des membres de la communauté.9

Ces exemples prouvent qu’effectivement, il vaut mieux éviter d’aborder l’éducation financière à travers des approches théoriques, et plutôt adopter un modèle qui consiste en l’apprentissage expérientiel et l’utilisation de produits.

Conclusion

Cet article permet de mieux saisir les rudiments du lancement d’un programme d’éducation financière. La conception d’un programme d’éducation financière qui entraîne des changements au niveau de l’action ou de la pratique devra toutefois prendre en compte la question beaucoup plus complexe de la prise de décisions financières, y compris les sources d’information et les conditions socio-économiques du groupe cible. Néanmoins, en s’en tenant aux principes énoncés dans le présent bulletin et en évitant les mythes, on peut s’assurer au moins que la conception du programme répond aux meilleurs critères en termes de contenu, d’approche et de possibilités d’action.

* NDLT

Saving up : Le fait de faire beaucoup de petites économies jusqu’à constituer une somme conséquente

Saving down : Le fait de prendre une avance et de la rembourser grâce à une série d’économies

Les auteurs remercient Angela Wambugu et Graham Wright de MSC pour leurs contributions

1 Parmi les articles significatifs à ce sujet, voir Portfolios of the Poor, Poor and Their Money, More Than Good Intentions. Pour plus d’informations, veuillez visiter le site web de MSC : www.microsave.net/fr/ pour de la documentation sur la gestion financière des ménages à faible revenu.

2 Voir Le Bulletin d’Information de MSC Money Managers : The Poor and Their Savings

3 Voir, par exemple, l’étude de MSC Relative Risk to the Savings of the Poor

4 Voir la recherche de MSC Use and Impact of Savings Services among the Poor in Uganda

5 NEFT (National Electronic Funds Transfer) est un système de paiement à l’échelle nationale qui facilite les transferts électroniques de fonds « personne à personne » en Inde.

6 Le produit NEFT de la Yes Bank qui utilise des correspondants d’affaires a récemment remporté le NASSCOM IT USERS AWARD, ce qui met en lumière la croissance exponentielle du programme.

7 Veuillez consulter les article suivants de MSC pour plus d’informations sur ce programme : Éducation financière : est-ce le moment de la repenser ? ; Youth-Inclusive Financial Services (YIFS): Lessons & Key Considerations (Part I) ; Youth-Inclusive Financial Services (YIFS): Lessons & Key Considerations (Part II)

8 Greg Fischer, Alexandro Dexler, Antoinette Schoar, Keeping it Simple: Financial Literacy and Rules of Thumb

9 Financial Education Initiatives for the Poor – A report, The MasterCard Foundation, Genesis and Microfinance Opportunities et http://www.financialeducationfund.com/storage/files/Summary_Document_FINAL(elec)-18-5-2012.pdf.

Laisser des commentaires