-

- Newsletter

- EN

-

Light Dark

Liquidité – la solution du problème chronique des agents

by Nancy Kiarie et Graham Wright

by Nancy Kiarie et Graham Wright May 7, 2019

May 7, 2019 11 min

11 min

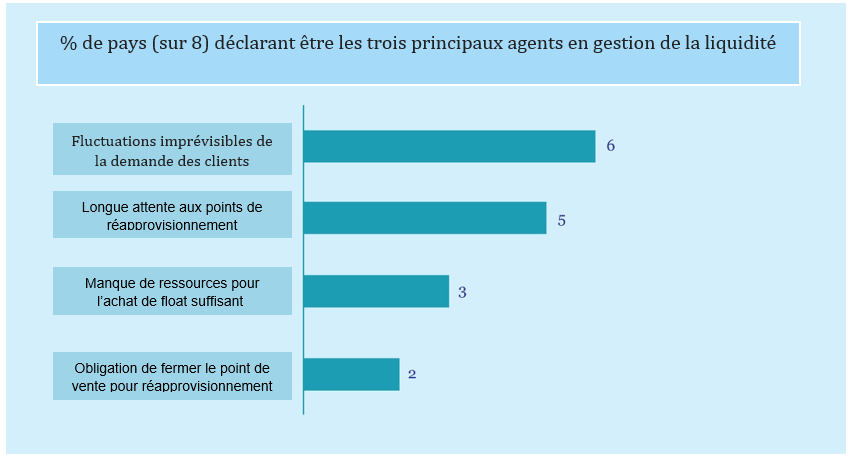

Les enquêtes ANA (Agent Network Accelerator) de l’Institut Helix révèlent que les agents du monde entier mentionnent quatre défis clés à la gestion efficace de liquidité. Pour presque tous les agents la préoccupation majeure est l’incapacité de prévoir et de faire face aux fluctuations de la demande de liquidité. Beaucoup se demandent combien de temps il leur faudra pour se rendre à leur point de réapprovisionnement, qui est en général une banque, et combien de temps il leur faudra attendre. Une autre inquiétude est qu’ils doivent fermer leurs boutiques lorsqu’ils vont s’occuper de ce réapprovisionnement. De nombreux agents signalent également le manque de ressources pour acheter suffisamment de float leur permettant de maintenir la liquidité de leurs agences.

Liquidité – la solution du problème chronique des agents

Nancy Kiarie et Graham Wright, août 2017

Cet article est basé sur les contributions perspicaces de Maurice Oyare (PesaPoint), Joseck Mudiri (IFC), Edwin Otieno (Software Group), George Muga (Airtel-Afrique), Edwin Odira (Telkom), Paul Langlois-Meurinne (Optimetrics), Nic Wasunna (GSMA) et Wilfred Ndirangu (Eclectics).

Les enquêtes ANA (Agent Network Accelerator) de l’Institut Helix révèlent que les agents du monde entier mentionnent quatre défis clés à la gestion efficace de liquidité. Pour presque tous les agents la préoccupation majeure est l’incapacité de prévoir et de faire face aux fluctuations de la demande de liquidité. Beaucoup se demandent combien de temps il leur faudra pour se rendre à leur point de réapprovisionnement, qui est en général une banque, et combien de temps il leur faudra attendre. Une autre inquiétude est qu’ils doivent fermer leurs boutiques lorsqu’ils vont s’occuper de ce réapprovisionnement. De nombreux agents signalent également le manque de ressources pour acheter suffisamment de float leur permettant de maintenir la liquidité de leurs agences.

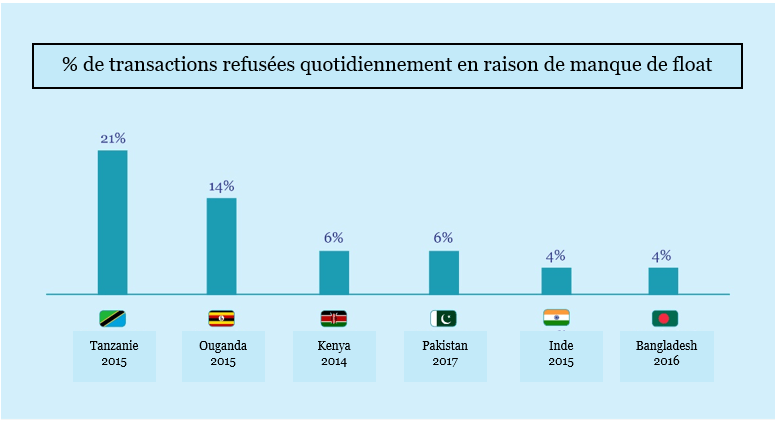

Une gestion inefficace de la liquidité et du float électronique a un impact sur la fiabilité des services : les agents ne sont pas en mesure d’effectuer une transaction sur cinq pour défaut de liquidité (voir le graphique ci-dessous). Ils ne sont pas non plus en mesure d’adopter des solutions novatrices, qui peuvent être parfois risquées.

Dans le domaine des services financiers digitaux le manque de liquidité chez les agents affecte négativement la confiance des clients ce qui à son tour réduit l’adoption et l’utilisation du service et par là le retour sur investissement des agents et des prestataires. Dans de nombreux cas la réaction des agents et des prestataires est de diminuer davantage leur investissement effectuant ainsi un repli économique. Il n’est donc pas étonnant de voir que chacun des 35 « sprinters » de la GSMA MMU (qui ont plus d’un million de clients actifs), a huit déploiements qui fonctionnent clopin-clopant avec des activités d’envergure inferieure.

Les principaux acteurs du secteur des services financiers digitaux, notamment les prestataires, les régulateurs, les agrégateurs et les dépositaires de technologies, ont participé à un atelier organisé par l’Institut Helix de MicroSave Consulting (MSC). Ils ont délibéré sur des moyens novateurs de relever les défis auxquels sont confrontés les réseaux d’agents. Les participants se sont divisés en trois groupes pour examiner des questions clés de politiques et de réglementation, de stratégie, d’évolution du marché et d’exploitation.

Le groupe qui s’est penché sur la question d’exploitation a unanimement identifié la gestion de liquidité comme le défi primordial des réseaux d’agents. Il a tout d’abord défini les problèmes pour ensuite dégager des solutions. Les problèmes identifiés sont :

1. L’approche « de neutralité » des prestataires vis-à-vis de la gestion de liquidité

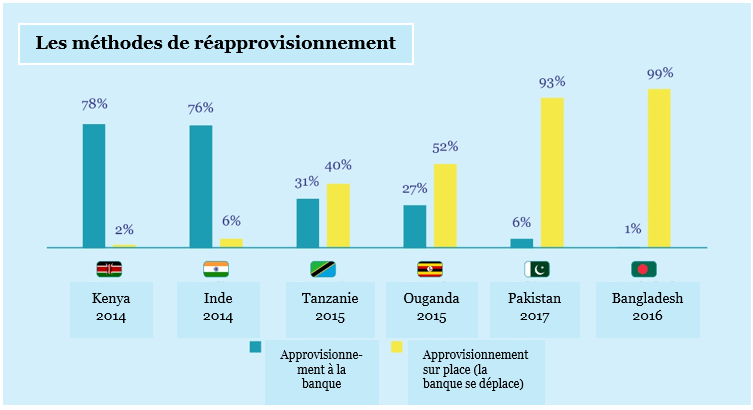

En dehors du Bangladesh et du Pakistan (où la liquidité est généralement délivrée par des « coursiers » qui se rendent dans les points de vente pour remettre des espèces ou du e-float), la plupart des prestataires partent du principe que la gestion de liquidité incombe à l’agent.

Dans le cadre de la mise en place d’une stratégie de meilleurs déploiements, des « grossistes » ou « super agents », tels que des banques, des institutions de microfinance, des coopératives et même des supermarchés, etc. sont mis en place. Ces grossistes établissent des points de réapprovisionnement où les agents peuvent échanger leurs e-float excédentaires contre des espèces et vice versa. De nombreux déploiements utilisent également un système de « Master Agent » pour recruter, gérer et faire le suivi des agents. Cela joue souvent un important rôle dans la gestion de liquidité en particulier dans les zones urbaines/périurbaines des pays comme l’Ouganda et la Tanzanie.

Les agents qui opèrent dans des zones rurales sont confrontés à un certain nombre de problèmes particuliers. L’éloignement de leurs zones d’exploitation signifie qu’ils sont à de longues distances des fournisseurs ou des Master Agents, ils ont donc peu de chance de recevoir un appui efficace ou régulier. De plus dans ces zones de nombreuses transactions portent sur le « retrait » des envois de fonds P2P (individu à individu) en provenance des zones urbaines, ce qui amène les agents ruraux à accumuler de l’e-float.

Avec des plateformes plus sophistiquées, les fournisseurs peuvent faire le suivi de la quantité d’e-float qu’un agent détient à un moment donné et également offrir un portail aux Master Agents dans certains cas. Ces méthodes permettent aux fournisseurs d’alerter les agents et leurs superviseurs lorsqu’ils ont besoin de rééquilibrer leur e-float. Ces systèmes, cependant, ne facilitent pas le suivi des soldes de trésorerie, qui changent au fur et à mesure que l’agent vend (et achète parfois) des marchandises pour compléter son activité de dépôt et retrait.

2. L’absence d’un écosystème digital

Même dans les écosystèmes des services financiers digitaux les plus développés, l’argent demeure roi. Les fournisseurs cherchent à développer des écosystèmes par l’intermédiaire de commerçants et d’entreprises qui acceptent des paiements par le mobile money et pourtant l’interopérabilité entre les fournisseurs est rarement possible. Le manque de plateformes entièrement interopérables implique que les agents non exclusifs qui desservent plusieurs fournisseurs doivent maintenir un e-float distinct pour chaque prestataire. Ces silos d’e-float obligent les agents à répartir le fonds de roulement de leur agence entre plusieurs fournisseurs, ce qui réduit souvent les montants détenus pour le compte de chacun.

Que peuvent faire les fournisseurs dans cette situation ?

La plupart des domaines problématiques clés sont gérables avec certaines solutions décrites ci-dessous.

1. Des plateformes d’agents novatrices

Il est important que les prestataires reconsidèrent leurs approches actuelles de suivi et de gestion des agents. Des systèmes de suivi centralisés peuvent faciliter l’identification des agents qui n’arrivent pas systématiquement à garder assez de liquidité et permettre d’envoyer des alertes aux agents dont les niveaux de float sont tombés en dessous du niveau recommandé afin de les encourager à procéder au réapprovisionnement.

En Inde, Novopay dispose d’une « salle de commandement » dans son centre d’exploitation (Network Operations Center (NOC) avec un écran géant qui permet à son personnel de voir le comportement et les transactions des agents au niveau national ou individuel. Au niveau individuel, Novopay peut identifier l’appareil utilisé, suivre la liquidité et même surveiller le progrès des agents sur un écran de visualisation de chaque transaction. Les erreurs des agents et là ou elles ont été commises peuvent être identifiées. Le suivi à distance de l’affichage des tarifs et du branding est effectué en demandant aux agents de soumettre des photos horodatées de leurs points de vente. La formation, les alertes et les conseils sont offerts par l’intermédiaire des appareils mobiles des agents. A cet effet Novopay dispose d’un certain nombre de moniteurs sur le terrain et presque tout le suivi est effectué par téléphone à partir du siège social à Bangalore.

Ces plateformes pourraient également faciliter divers mécanismes de réapprovisionnement à savoir le réapprovisionnement aux guichets automatiques et par transferts inter-agents où les agents peuvent demander et recevoir de l’e-float auprès d’autres agents. Les agents peuvent également choisir de déposer/retirer de l’argent à distance de leur compte personnel vers le compte float sans devoir passer par une banque. Ceci se fait déjà de manière informelle sur des groupes WhatsApp créés par des Master Agents pour gérer leurs réseaux d’agents. Si les fournisseurs sont en mesure de faire le suivi de ces activités, ils peuvent également faire le suivi de questions de conformité, ainsi qu’établir des procédures d’exploitation standard pour leurs agents.

2. L’uberisation des agents

Les idées échangées sur les transferts entre agents ont amené le groupe à se pencher sur la possibilité de réduire la dépendance vis-à-vis des agents en permettant aux clients de jouer le rôle de points de retrait/dépôt (CICO). Bien entendu, cela se fait déjà de manière informelle dans le monde entier, en particulier dans des zones isolées mal desservies par des agents. Souvent des gens d’affaires locaux ou des responsables communautaires offrent, de manière informelle, des services de conversion d’argent en valeur électronique ou vice-versa contre une commission modique. L’utilisation d’une telle approche se traduirait par un réseau plus développé de points CICO et des coûts de gestion réduits pour les prestataires. Pour les clients, il s’agirait de bénéficier de services à proximité.

Dans son article, Réinventer le dernier kilomètre – les réseaux d’agents en Inde, (Reimagining The Last Mile – Agent Networks in India), MSC a indiqué que « les entreprises Fintech peuvent mettre au point des applications pour smartphones qui permettent à tout utilisateur de jouer le rôle de marchand de liquidité, imitant ce qu’Uber a fait dans le domaine des transports. Toutes initiatives du même genre peuvent contribuer à répondre aux besoins de liquidité « à quelques encablures de l’arrivée », tandis que des agents font office de suppléants au cours de la « dernière étape », favorisant ainsi un marché de liquidité plus décentralisé. Pour son bon fonctionnement ce dernier doit être généralisé et interopérable entre les fournisseurs ».

« Ce genre d’application smartphone devrait faciliter le lancement d’un marché de liquidité geo-réferencé pour compléter le réseau d’agents. Les utilisateurs qui ont besoin de services de dépôt ou de retrait devraient pouvoir chercher dans leur voisinage d’autres utilisateurs volontaires. L’application devrait faciliter leur mise en relation en fonction de leur disponibilité et de leur volonté de connecter entre eux. Les transactions n’ont pas besoin de l’intervention du prestataire de services (bien que les transactions entre les deux parties doivent se faire sur le système de ce dernier). L’application offrirait une capacité de recherche, ainsi que divers mécanismes de mise en confiance ». MSC.

Eko Financial Services Pvt. Ltd a lancé, dans ce sens, une application appelée Fundu, qu’il se prépare à tester au Kenya. « Cette application vous permettra d’intervenir comme un distributeur de billets … Chaque fois qu’un utilisateur de l’application Fundu près de chez vous a besoin d’argent, vous recevrez une notification. Si vous avez de l’argent et que vous êtes prêt à le lui offrir, vous pouvez accepter la demande ». La personne transférera l’argent sur le compte bancaire de l’utilisateur à l’aide de son adresse virtuelle. LiveMint.

L’avantage de cette solution est que les utilisateurs n’ont pas besoin de se rencontrer ou même de se connaître. L’inconvénient est qu’il n’est pas possible d’échanger de l’argent en espèce. Nos discussions avec les parties prenantes du secteur montrent qu’il y a des préoccupations de sécurité chez les agents qui opèrent présentement dans le cadre de ces solutions « Uberiseés ». Le fait d’indiquer qu’ils ont de l’argent à leur point de vente peut être une invitation au vol et/ou fraude, deux fléaux qui augmentent à un rythme alarmant.

3. L’utilisation de l’analytique de données pour la prévision de la demande

L’analytique de données pourrait être utilisée pour faire le suivi des transactions et faciliter la gestion de liquidité compte tenu des expériences et des tendances historiques. Cette idée est basée sur une recommandation faite par l’Institut Helix en 2014 et par la Harvard Business School en 2017. L’utilisation des données de la plateforme de services financiers digitaux dans l’identification des tendances de demande d’e-float ou de liquidité par les agents contribuera à la planification des périodes de pointe et des périodes creuses. La plateforme pourrait automatiquement partager ces informations avec les agents et les Master Agents pour les aider à maintenir des niveaux adéquats de liquidité. Les analyses nécessiteront quelques modifications pour tenir compte des événements anormaux « isolés » qui provoquent des flambées de demande de liquidité, tels que les élections générales, les grands événements sportifs et les paiements importants intermittents tels que les envois de fonds aux réfugiés ou les transferts de subventions gouvernementales.

Toutefois des SMS envoyés régulièrement aux agents au sujet de la prévision mensuelle, hebdomadaire ou journalière de la demande probable de liquidité les aideraient à mieux planifier. Cela permettrait également d’orienter l’appui du prestataire et du Master Agent, en termes par exemple de découverts d’e-float en faveur des agents (voir ci-dessous) ou de la collecte ou de la remise d’argent en espèces aux points de vente des agents. Les prestataires peuvent également utiliser ces données pour le suivi des activités des agents, ce qui permettra d’identifier des pratiques anormales ou frauduleuses, telles que le dépôt à distance, les transactions fractionnées et l’accumulation de float.

4. Le crédit pour permettre aux agents d’avoir accès aux capitaux d’exploitation

Les agents mentionnent souvent le manque de ressources ou de fonds de roulement comme obstacles majeurs au financement de leurs besoins de liquidité. Ces obstacles sont parfois (mais pas toujours) temporaires liés aux fluctuations saisonnières. Peu d’opérateurs de réseaux mobiles sont prêts à prendre le risque de prêter à leurs agents, mais l’octroi d’e-float à crédit offre une opportunité considérable pour l’amélioration de la liquidité et le renforcement de la fidélité des agents. Si les prêteurs utilisent des méthodes telles que l’analytique des données, ils seraient en mesure de prévoir les besoins de liquidité et d’évaluer les performances passées des agents. Cela devrait leur permettre de réduire considérablement le risque inhérent à l’offre de crédit aux agents.

En outre, un système qui donne aux agents des découverts d’e-float pour les aider au réapprovisionnement par le biais de leur téléphone mobile peut générer une valeur importante. Il réduirait également le nombre de transactions refusées pour manque de liquidité. Safaricom, par exemple, offre à ses meilleurs agents M-PESA un financement à court terme les weekends et jours fériés pour leur permettre de faire face à leurs besoins de liquidité. Cela augmente non seulement la disponibilité du float, mais également le nombre d’agents qui travaillent le weekend lorsque les banques et les autres Super Agents sont fermés. Quelques banques, comme la Commercial Bank of Africa et Kenya Commercial Bank, font déjà des démarches dans ce sens. Cependant, compte tenu du fait que le processus requiert une analytique de données et des plateformes sophistiquées, les fintech sont susceptibles d’être mieux placées pour offrir ces lignes de crédit.

5. La mise en place d’écosystèmes digitaux

Des écosystèmes digitaux comprenant des interfaces de programmation (API) ouvertes et des plateformes entièrement interopérables faciliteraient et encourageraient l’utilisation des paiements digitaux. Ils peuvent réduire les demandes d’encaissement et le besoin de réapprovisionnement des agents. De même, lorsque les fournisseurs du marché de produits de grande consommation (FMCG) insistent pour payer leurs achats en e-valeur plutôt qu’en espèces, ils peuvent aider les agents ruraux à utiliser l’e-float qu’ils accumulent. Des écosystèmes digitaux hautement fonctionnels ne sont possibles que si tous les acteurs collaborent à la multiplication de nouvelles opportunités de transactions digitales.

La gestion efficace de liquidité est la clé de la fiabilité et du succès de tout réseau d’agents. Ces fameux défis sont tous gérables, en particulier si les prestataires exploitent au mieux l’analytique des données et les capacités des fintech.

Laisser des commentaires