-

- Newsletter

- EN

-

Light Dark

Résoudre les problèmes liés au service à la clientèle dans le domaine de la finance digitale – ce que l’on peut faire et ce qu’il faut faire

by Graham Wright

by Graham Wright May 14, 2019

May 14, 2019 9 min

9 min

Dans le domaine des services financiers digitaux, il y a un intérêt croissant à l’égard du service à la clientèle et une appréciation de son importance. Le CGAP a chargé MSC d’examiner les questions liées à l’atténuation du risque client dans trois pays (Bangladesh, Philippines et Ouganda). Il ressort que les principaux obstacles dans ce domaine sont des problèmes fondamentaux de service à la clientèle qui nuisent aux activités des fournisseurs.

Résoudre les problèmes liés au service à la clientèle dans le domaine de la finance digitale – ce que l’on peut faire et ce qu’il faut faire

Juin 2015, par Graham Wright

Dans le domaine des services financiers digitaux, il y a un intérêt croissant à l’égard du service à la clientèle et une appréciation de son importance. La GSMA a récemment publié un code de conduite pour les fournisseurs de services de mobile money. Le CGAP joue aussi un rôle de premier plan pour comprendre et contribuer à atténuer les risques auxquels les clients sont exposés dans le domaine des services financiers digitaux. Dans ce contexte, le CGAP a chargé MicroSave Consulting (MSC) d’examiner les questions liées à l’atténuation du risque client dans trois pays (Bangladesh, Philippines et Ouganda). Il ressort que les principaux obstacles dans ce domaine sont des problèmes fondamentaux de service à la clientèle qui nuisent aux activités des fournisseurs.

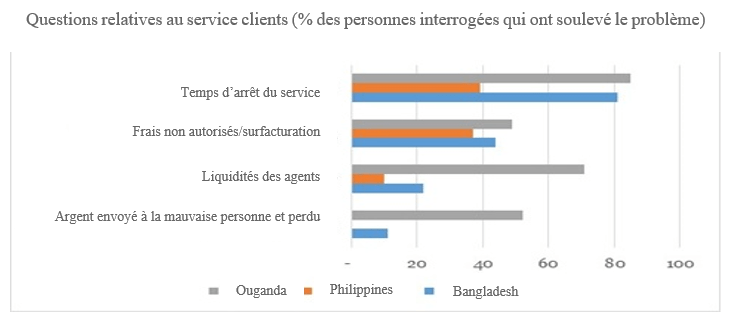

Comme le montre le graphique ci-dessous, il y avait trois questions communes aux trois pays, et une autre limitée uniquement au Bangladesh et à l’Ouganda. Sur ces deux marchés, les clients ont également eu du mal à résoudre leurs problèmes par le biais du service à la clientèle.

Bien évidemment, ces problèmes ont un impact négatif à la fois sur l’adoption et l’utilisation des services. Lorsque les utilisateurs, ainsi que les non-utilisateurs, contemplent l’expérience client, ils s’inquiètent de la fiabilité des services financiers digitaux. Les problèmes sont également bien connus des fournisseurs – raison pour laquelle, dans cet article, nous examinons pourquoi ces derniers ont souvent du mal à relever et à résoudre ces défis – même lorsque ceux-ci ont un impact nettement négatif sur leur entreprise.

Le temps d’arrêt de service, ou l’impossibilité d’accéder au système est de toute apparence un problème purement technologique qui devrait être relativement facile à résoudre pour les fournisseurs. Or, il y a plusieurs défis qui sous-tendent cette situation et qui en font un problème beaucoup plus complexe qu’il n’y paraît.

Premièrement, sur de nombreux marchés, les services financiers digitaux exigent que les systèmes de plusieurs institutions (opérateurs de réseaux mobiles [ORM], banques et gestionnaires d’agents tiers) communiquent entre eux. Sur ces marchés, il est souvent difficile de déterminer où se situent les obstacles et, comme les autorités de réglementation s’intéressent de plus en plus à la disponibilité des systèmes, il est peu probable que les institutions admettent que leurs systèmes sont à l’origine des temps d’arrêt. Comme on pouvait s’y attendre, MSC a constaté dans plusieurs marchés des cas où plusieurs acteurs se renvoient la responsabilité pour les temps d’arrêt de service.

Deuxièmement, si une ou plusieurs institutions de la chaîne de valeur ne reçoivent pas une compensation adéquate pour la fourniture des services, il est peu probable qu’elles investissent une bande passante supplémentaire pour résoudre le problème. En effet, dans certains cas, les acteurs de la chaîne de valeur peuvent simplement rationner la disponibilité de la bande passante sur leurs systèmes. Au Bangladesh, une transaction d’encaissement typique comporte cinq à six étapes. Si le client n’est pas en mesure d’achever les cinq à six étapes dans le délai de 90 secondes alloué par les ORM, la session USSD prend fin, entraînant l’interruption de la transaction. Pour les clients, il s’agit là d’un temps d’arrêt de service même si, techniquement, l’expiration de la session USSD est à l’origine du problème.

Troisièmement, comme l’ont constaté Fionán McGrath & Susie Lonie dans « Plateforms for Successful Mobile Money Services », la première vague de fournisseurs, incertains des rendements probables du mobile money, ont sous-investis dans les systèmes de gestion de services financiers digitaux. Les prestataires qui n’atteignent pas leurs objectifs de rendement du capital investi, ou qui, du moins, ne vont certainement pas y parvenir, risquent de ne pas approuver des fonds d’immobilisations supplémentaires pour la mise à niveau de leurs systèmes. Mais, à en croire MTN-Ouganda et Ericsson, ceux qui y parviennent devraient être en mesure d’apporter des améliorations très significatives en termes de disponibilité de leurs systèmes.

Enfin, les ORM en Ouganda notent que les agents sans liquidité préfèrent calmer leurs clients en leur disant que « le système est en panne » plutôt que d’avoir à expliquer qu’ils ne peuvent pas effectuer la transaction faute de fonds de caisse. Cette pratique est peut être aussi courante sur d’autres marchés. Sans une évaluation mystère régulière et rigoureuse, les fournisseurs vont vraisemblablement devoir lutter pour contourner cet obstacle.

L’imposition de frais non autorisés ou d’une surtaxe est assez courante, pour des raisons multiples. Aux Philippines, différents agents facturent des taux de commission différents en fonction de l’accord conclu avec le fournisseur. Cette mesure est conçue pour pouvoir déterminer les tarifs de façon concurrentielle, en fonction des conditions du marché – et ainsi permettre aux agents qui desservent des régions difficiles d’accès et éloignées de facturer plus cher que ceux qui se trouvent dans des régions urbaines. Les différents taux de commission (qui peuvent théoriquement varier de 1 à 5 %, mais qui se situent généralement dans la fourchette de 2 à 3 %) donnent à de nombreux consommateurs l’impression que certains agents facturent trop cher. Les fournisseurs désireux de remédier à ce problème devraient mener une vaste campagne de communication grand média avec un message de base complexe.

Au Bangladesh et en Ouganda, et comme l’a constaté MSC sur de nombreux marchés, les agents (notamment, encore une fois, ceux qui opèrent dans des zones rurales éloignées où ils ont un quasi-monopole) facturent souvent des frais supplémentaires non autorisés en plus du « tarif affiché » (qui, de toute façon, n’est souvent pas visible). Cette pratique est particulièrement courante, et est en fait acceptée par de nombreux clients pour les transactions au guichet (OTC), l’agent étant perçu comme fournisseur d’un service précieux qui réduit le risque. La résolution de ce problème, en particulier dans le contexte des incitations à offrir aux agents afin d’encourager les transactions au guichet, peut poser un véritable défi pour les prestataires. Encore une fois, ce défi peut être relevé en utilisant des clients mystères, en assurant le suivi régulier des agents par le personnel des fournisseurs ou par des tiers engagés à cette fin et en mettant en place un centre d’appels service client de qualité.

La liquidité des agents est toujours le « sujet brulant » lors des formations Helix sur la gestion des réseaux d’agents. Des gestionnaires de réseaux d’agents de tous types et de toutes tailles semblent avoir des difficultés à cet égard. Par conséquent, les discussions et les démonstrations sur le système de gestion des fonds de caisse de PEP et les visites auprès des agents PEP sur le terrain sont extrêmement populaires. Les fournisseurs bangladais, dirigés par bKash, disposent de certains des systèmes les plus performants et les plus sophistiqués en matière de gestion de la liquidité des agents, pour l’approvisionnent quotidien des agents en liquidités. Ces systèmes ont été conçus et mis en œuvre dans le contexte de la très forte densité d’agents et de population du Bangladesh, mais pourraient être reproduits dans les zones urbaines de la plupart des pays. Le système de gestion des agents de First Rand Bank à Mumbai combine des éléments de ces systèmes avec le crédit pour les agents, pour permettre à ceux-ci de détenir des niveaux de liquidité plus élevés. Dans les régions à caractère plus rural, les fournisseurs devront envisager de nouvelles approches permettant aux agents de mieux prévoir leurs besoins en liquidités.

La crainte, réalisée ou non, de perdre de l’argent en l’envoyant au mauvais numéro est très réelle en Ouganda et au Bangladesh. En effet, cette crainte pousse les gens à demander l’aide des agents pour effectuer des transactions – ce qui constitue un moteur important de la croissance des transactions au guichet. Pour les systèmes basés sur les SMS, il est relativement facile de résoudre ce problème en reliant le carnet d’adresses de l’expéditeur au système de mobile money (mis en œuvre au Kenya par M-PESA), de sorte que le nom du destinataire est affiché pour chaque transaction. Pour les systèmes basés sur l’USSD, il existe au moins trois solutions potentielles, qui présentent toutes des défis différents. La première (mise en œuvre en Ouganda par Airtel) consiste à utiliser la base clientèle enregistrée pour afficher le nom du destinataire une fois le numéro de téléphone entré. Bien entendu, cela nécessite une base de données complète et précise de tous les clients et (en cas d’interopérabilité) ne fonctionnera pas pour les clients enregistrés sur les systèmes d’autres fournisseurs. La seconde (mise en œuvre au Bangladesh par DBBL et GrameenPhone’s MobiCash) consiste à mettre en œuvre un système de chiffre de contrôle selon lequel chaque numéro de téléphone mobile se voit attribuer un chiffre supplémentaire sur la base d’un algorithme. Par conséquent, si un mauvais numéro est entré, la transaction n’est pas acceptée. La troisième, qui oblige l’expéditeur à saisir deux fois le numéro du destinataire, prolonge la transaction, ce qui mine l’expérience client et aggraverait l’impact de toute limitation de la durée de la session USSD allouée à chaque transaction (voir la section Temps d’arrêt de Service ci-dessus).

Enfin, l’étude a souligné que le recours des clients offert par les fournisseurs – tant par l’intermédiaire des centres d’appels que dans les bureaux – était considéré comme difficile d’accès, avec des agents mal formés et souvent incapables de résoudre les problèmes. Étant donné que l’illiquidité des agents et l’imposition de frais supplémentaires non autorisés sont de plus en plus acceptées comme la norme sur ces marchés, les clients ayant des problèmes de fond appellent le plus souvent le service à la clientèle lorsqu’ils ont transféré de l’argent au mauvais numéro. Les fournisseurs de services financiers digitaux ont toujours été confrontés à la répudiation, et ont généralement adopté une politique de « répudiation uniquement avec le consentement des deux parties ». Par conséquent, le service à la clientèle ne peut normalement pas faire grand-chose pour aider les clients à résoudre ce problème. En revanche, cette situation peut être améliorée dans une grande mesure grâce à des politiques clairement définies et bien communiquées sur la répudiation, ainsi que des appels gratuits à des centres de service à la clientèle mieux formés.

Il va de soi que ces questions de service à la clientèle doivent figurer en bonne place sur le programme des fournisseurs qui sont déterminés à d’atteindre des niveaux élevés d’adoption et d’utilisation des services financiers digitaux. Il n’est évidemment pas facile de relever les défis les plus courants, même pour les prestataires les plus engagés. Pour améliorer le service à la clientèle et donc, l’expérience client, il faudra investir dans les systèmes, la communication, le suivi des agents et les centres d’appels qui soutiennent le service à la clientèle. La note d’orientation du CGAP intitulée « Réussir la finance numérique: pourquoi atténuer davantage les risques pour les clients » contient une série d’exemples de solutions mises en œuvre à travers le monde. L’investissement dans le service à la clientèle est nécessaire pour établir une plate-forme crédible permettant non seulement d’inscrire beaucoup plus de clients (à l’instar du Kenya) mais aussi d’amener les clients des services financiers digitaux à accéder à une large gamme de produits, et à les utiliser. A long terme, les services de paiement de base, en particulier lorsqu’ils sont fournis en tant que services au guichet, limiteront la rentabilité des services financiers digitaux pour les fournisseurs. Ainsi, outre le risque que les organismes de réglementation transforment leur discours (et, dans de nombreux cas, les règlements existants) en actes, les prestataires soucieux de rendre leurs activités rentables à long terme doivent, sans plus tarder, s’attaquer à ces questions fondamentales de service à la clientèle.

Laisser des commentaires