-

- Newsletter

- EN

-

Light Dark

Au-delà de l’hygiène : Améliorer les performances du réseau d’agents afin de maximiser sa rentabilité

by Graham Wright et Vera Bersudskaya

by Graham Wright et Vera Bersudskaya May 17, 2019

May 17, 2019 9 min

9 min

Ce blog présente les conclusions du programme Accélérateur du réseau d’agents (ANA) sur l’amélioration des performances du réseau d’agents afin de maximiser sa rentabilité.

Au-delà de l’hygiène : Améliorer les performances du réseau d’agents afin de maximiser sa rentabilité

Graham Wright et Vera Bersudskaya, 30 août 2017

Dans le cadre du programme Accélérateur du réseau d’agents (ANA), nous avons, au cours des quatre dernières années, interviewé plus de 34 000 agents de plus de 40 principaux prestataires de services financiers digitaux dans 13 pays d’Asie et d’Afrique.

Alors qu’avons-nous appris?

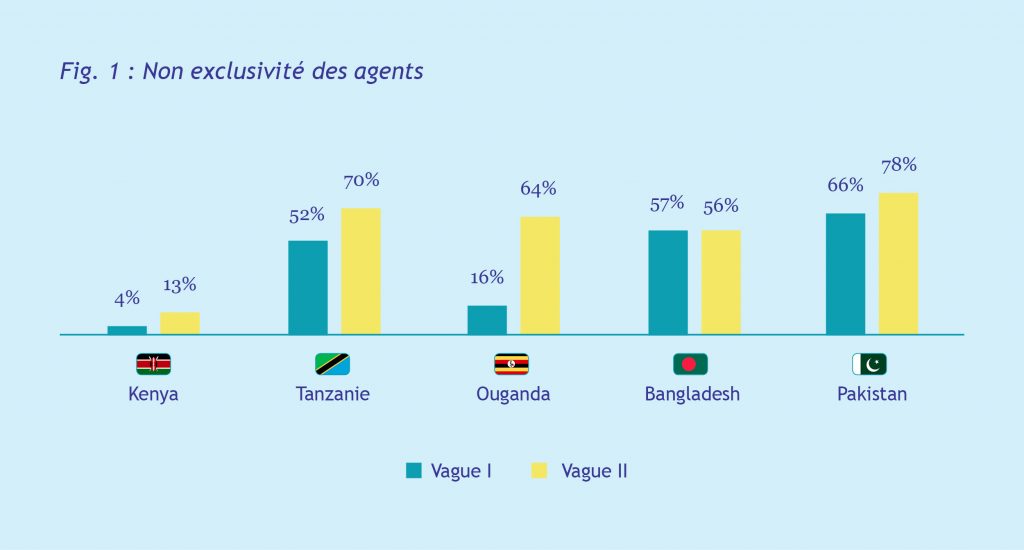

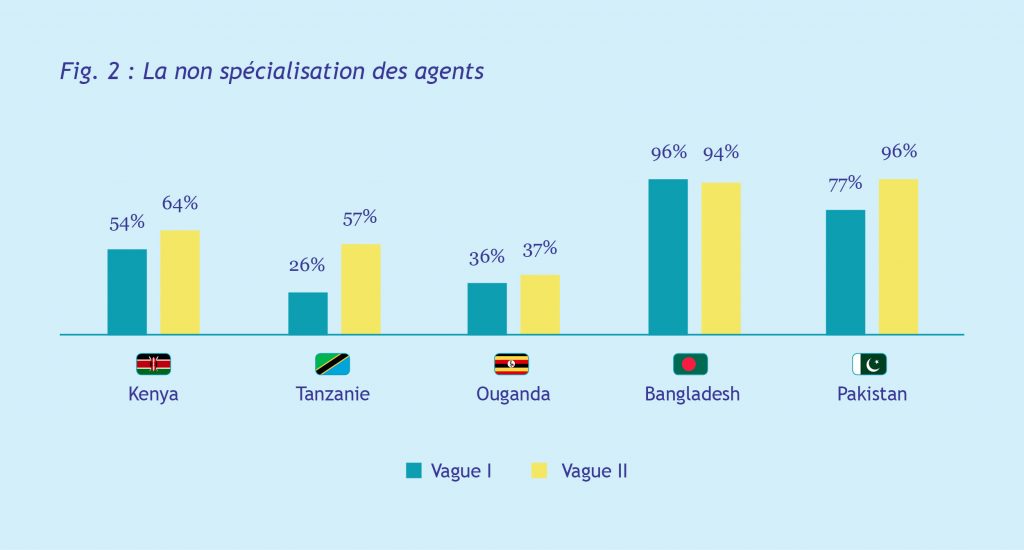

Il y a un déclin d’agents spécialisés qui servent en exclusivité dans le domaine des services financiers digitaux

Actuellement la tendance générale des agents est d’exploiter des agences de services financiers digitaux comme une activité additionnelle (dilettantisme) et de travailler pour plus d’un fournisseur (non-exclusivité). Cette tendance est beaucoup plus prononcée en Tanzanie et au Pakistan (voir les figures 1 et 2), alors qu’au Bangladesh, on assiste à l’émergence de modèles de parties tierces.

Dans le même temps, de nombreux prestataires de services considèrent leurs réseaux d’agents comme une source de la différence du point de vue de la concurrence et du contrôle direct sur le canal des agents. Nos données confirment que les agents formés et qui font l’objet du suivi de la part de leurs prestataires de services ont une performance considérablement meilleure à celle de ceux qui sont livrés à eux-mêmes (voir ci-dessous le produit : « la formation et le suivi peuvent améliorer les performances de l’agent »).

L’évolution vers des réseaux d’agents de partie tierce partagés semble être la prochaine étape manifeste qui permettra de limiter les coûts de gestion et de maintenance de la plate-forme, de formation, de gestion et de suivi des agents ainsi que de l’amélioration de la gestion de liquidité (en particulier dans des environnements totalement interopérables), cependant sur plusieurs marchés on en voit que des signes limités. Sur certains marchés, la vraie limite au potentiel des réseaux d’agents de partie tierce partagés est dictée par les réglementations, parce que les régulateurs veulent être en mesure de tenir l’institution financière réglementée responsable des performances de ses agents.

À la rigueur, les prestataires ne devraient pas se faire concurrence en termes de canal mais plutôt en termes de produits. On peut donc assister à l’émergence d’une part de quelques agents exclusifs qui travaillent pour des prestataires spécifiques afin de vendre des produits, ouvrir des comptes et effectuer des transactions importantes et d’autre part d’un grand nombre d’agents en partage auprès d’un ensemble de prestataires pour lesquels ils effectuent de transactions normales de dépôt et de retrait d’espèces.

REMARQUE : Des études ANA ont été effectuées en 2013 en Ouganda, au Kenya et en Tanzanie ; en 2014 au Bangladesh, au Kenya, au Pakistan et en Inde ; en 2015 en Zambie, en Tanzanie, en Ouganda et au Sénégal ; en 2016 au Bangladesh et en 2017 au Pakistan.

Enseignement : les services et l’appui aux agents peuvent être un facteur clé de succès et de différenciation, cependant des services calqués sur le modèle de partie tierce / externalisés peuvent être la voie d’avenir, au moins dans le cadre des transactions de dépôt / retrait d’espèces.

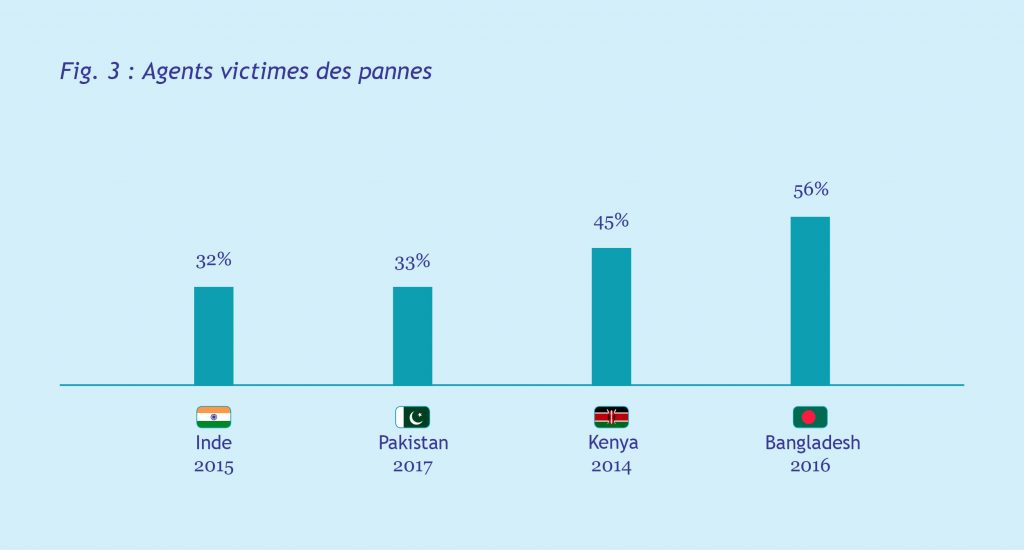

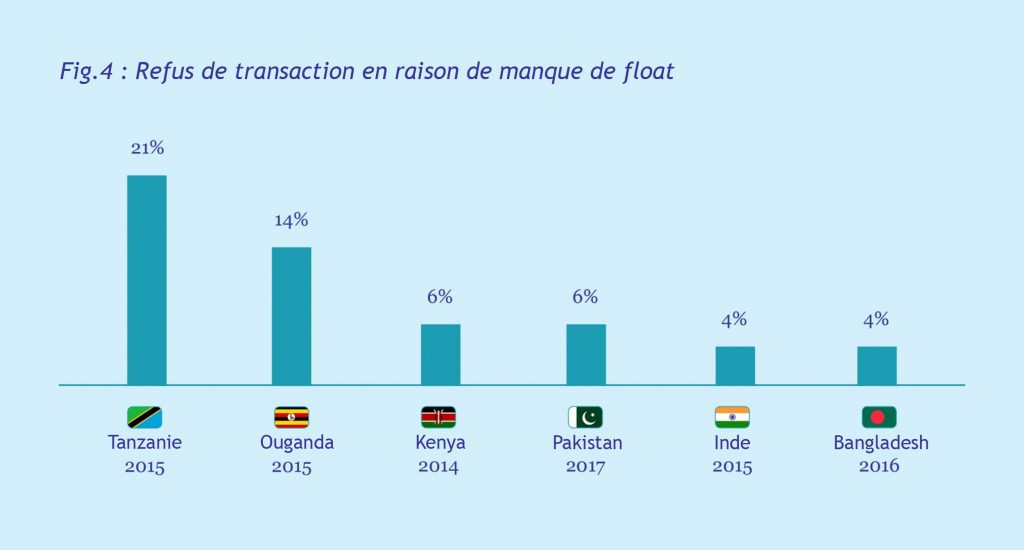

L’impossibilité d’effectuer des transactions continue de poser problème

De nombreux agents racontent qu’ils passent par des périodes où il leur est impossible d’effectuer des transactions, soit en raison des interruptions de réseau ou des pannes de système. Les interruptions de service ne causent pas seulement des inconvénients, elles érodent également la confiance des clients. Elles créent particulièrement de la frustration chez ces derniers, qui se sentent incapables d’accéder à leur argent et se plaignent parfois de rater des opportunités ou des délais importants. En outre, elles poussent souvent les clients à laisser de l’argent aux agents pour effectuer la transaction lorsque le système est rétabli, ce qui augmente le risque de fraude.

Par ailleurs, il y a encore beaucoup trop de transactions refusées en raison des problèmes de gestion de liquidité. Le manque de liquidité chez les agents peut également entraîner l’impossibilité d’accéder à l’argent ou la nécessité de fractionner des transactions, augmentant ainsi les frais de transaction et le temps du client [1]. Ces inconvénients et coûts supplémentaires affectent la confiance des utilisateurs (qui finissent par injecter peu d’argent dans le système en réduisant le nombre des transactions), et des non utilisateurs (qui évitent les services financiers digitaux de peur de ne pas pouvoir accéder à leur argent quand ils en auront besoin).

En outre, chaque transaction refusée pour manque de float réduit les revenus des agents dans un environnement où ils ont déjà du mal à générer des bénéfices suffisants (voir ci-dessous le produit : « La viabilité de l’agent demeure un problème »).

Enseignement : l’érosion de la confiance continue. Les prestataires qui ont des plates-formes et des systèmes de gestion de liquidité fiables s’imposeront.

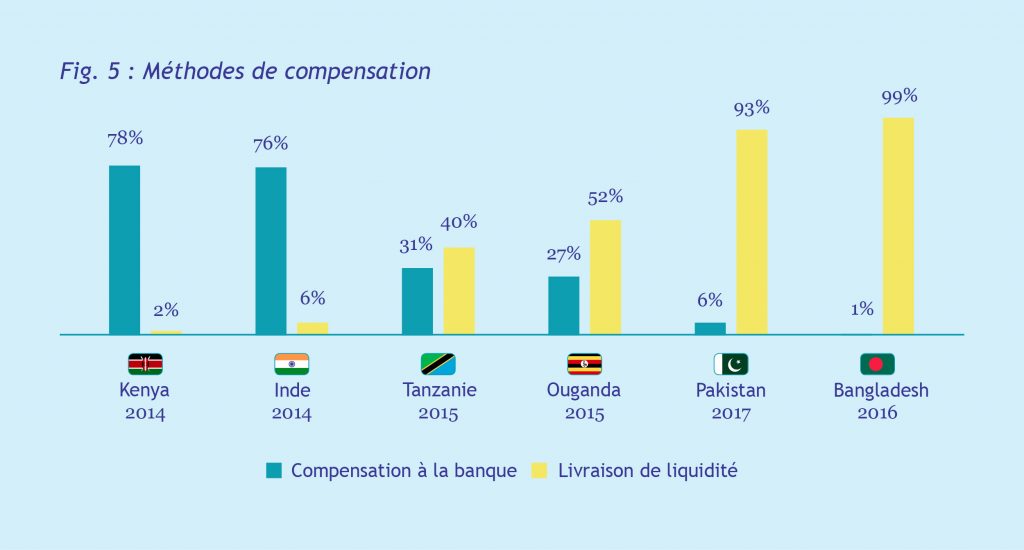

Les approches de gestion de liquidité connaissent une évolution

Les prestataires commencent à utiliser des approches créatives pour relever les défis de la gestion de liquidité avec :

– des comptoirs de compensation spécialisés dans les banques offrant des services plus rapides aux agents ;

– des « coureurs » de liquidités pour délivrer la liquidité sous forme de cash et d’e-float ;

– des lignes de crédit/facilités de découvert pour le float ;

– l’utilisation d’outils d’analyse pour la prévision de la demande ; et

– une formation approfondie en matière de gestion de liquidités aux masteragents.

Enseignement : nous avons encore besoin de nombreuses solutions dans le domaine de la gestion de liquidités, surtout lorsqu’il s’agit de faire parvenir du cash dans les zones rurales. L’analyse poussée des données, « l’uberisation » des agents et la création de meilleurs écosystèmes digitaux de conservation d’argent sous forme digitale sont autant de solutions susceptibles d’aider.

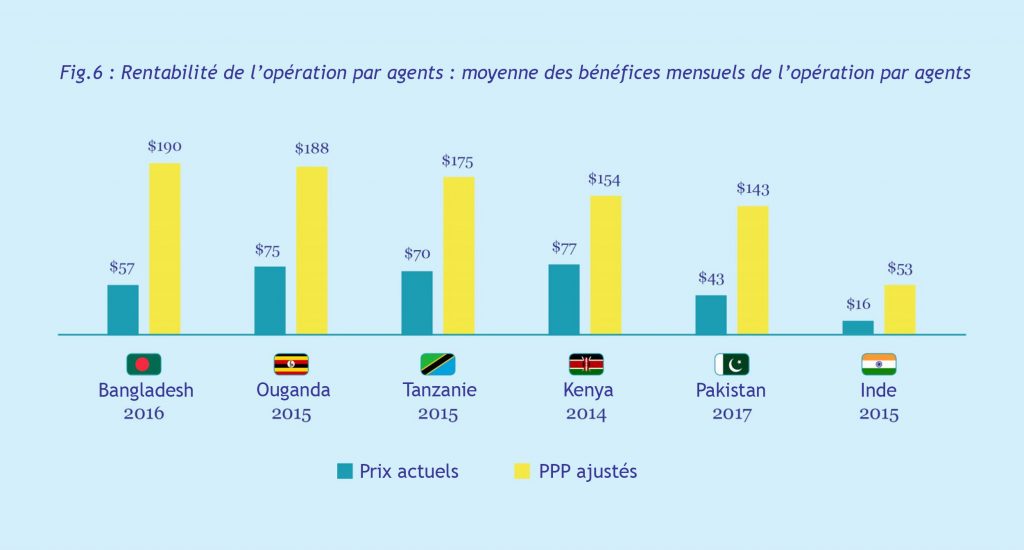

La viabilité de l’agent demeure un problème

Les bénéfices tirés de l’activité des services financiers digitaux sont modestes se situant entre 143 et 190 USD par mois (ajustés avec le coût de la vie). Les agents qui font les bénéfices les plus élevés sont ceux qui opèrent sur deux marchés marqués par des transactions au guichet illicites, fréquemment effectuées par des agents pour percevoir des commissions officieuses et non autorisées. La perception de frais non autorisés ou de frais excessifs est fréquente, en raison du manque de transparence (de nombreux agents n’affichent pas les barèmes tarifaires approuvés ou récents). En conséquence, les clients ont des doutes et sont souvent convaincus qu’ils sont surtaxés, ce qui affecte la confiance et réduit l’abonnement et l’utilisation des services.

Bien entendu, les frais non autorisés engendrent de coûts supplémentaires réels pour les clients, mais ils sont de plus en plus acceptés comme une rémunération du service, notamment là où des transactions au guichet sont souvent effectuées pour réduire le risque d’envoi d’argent au mauvais numéro. Étant donné les pertes résultant de l’envoi d’argent au mauvais numéro, nous ne devrions peut-être pas nous étonner de constater que les gens sont disposés à payer une prime pour se protéger contre ce risque.

Cependant, il faut reconnaître que ce n’est la solution idéale pour les consommateurs (qui se contentent des transactions assistées par un agent, ainsi les possibilités de vente croisée d’autres produits et services sont limitées), ou à long terme pour le prestataire (qui devient dépendant des agents et voit ainsi sa rentabilité diminuée). Safaricom a tenté de résoudre ce problème avec le système Hakikisha qui permet aux clients de M-PESA de stopper des transactions erronées dans l’espace de 25 secondes. Les clients ont la possibilité d’annuler des opérations au maximum cinq fois par jour.

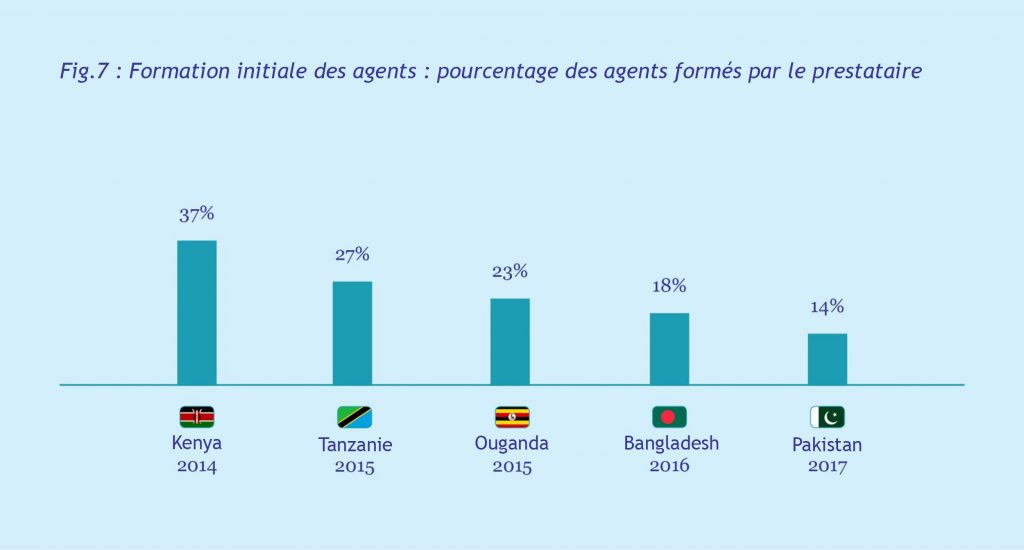

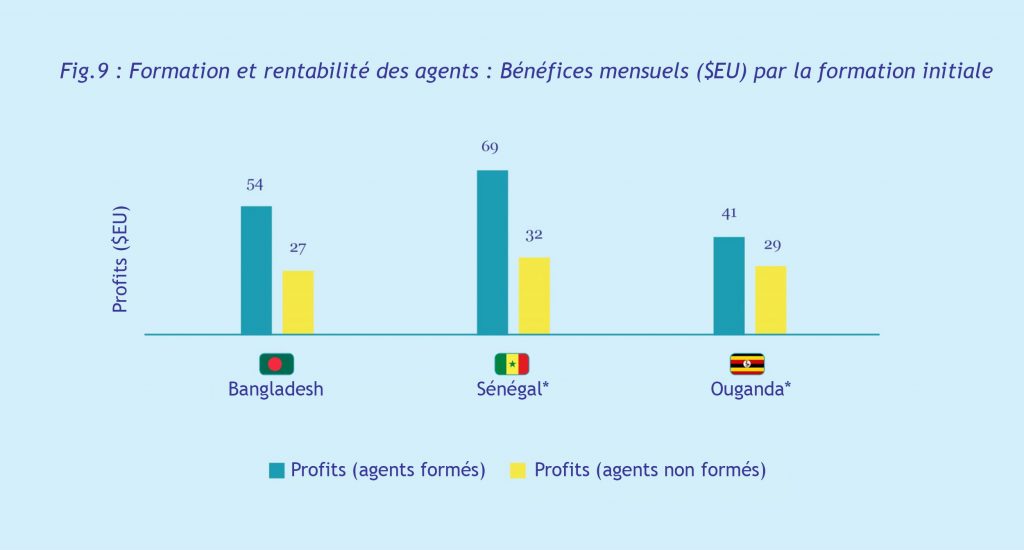

La formation et le suivi des agents liés aux meilleures performances

Les prestataires ont tendance à déléguer la formation initiale des agents à des masteragents et à des tiers ; seule une minorité d’agents déclare avoir été directement formée par le prestataire. De même, un grand nombre d’agents sont livrés à eux-mêmes et ne reçoivent jamais de visites de contrôle ou d’assistance. Cela est susceptible de freiner leur rentabilité. Comme l’a montré une étude récente de la Harvard Business School l’affichage du tableau des tarifs fait croître la demande de plus de 12%, tandis que la capacité des agents à répondre à une question difficile sur la politique du mobile money ne génère qu’une augmentation de plus de 10%.

Nous avons vu des preuves que la formation à une relation directe avec une meilleure conformité et une plus grande rentabilité. Cette relation est évidente au Bangladesh, au Sénégal et en Ouganda, mais beaucoup moins prononcée dans les autres pays étudiés dans le cadre du programme ANA.

Enseignement : la formation peut être associée à une meilleure conformité, au volume des transactions et à la rentabilité des agents, mais les prestataires continuent d’externaliser cette fonction.

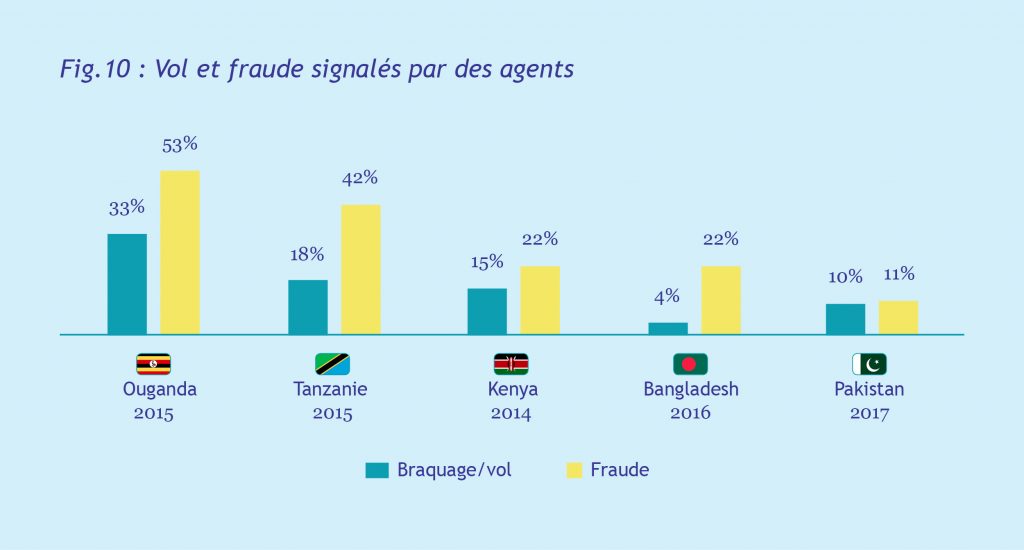

Les vols et les fraudes sont en augmentation

Les agents sont de plus en plus aux prises avec des problèmes de vol et de fraude. C’est un défi qui en appelle à des efforts concertés et coordonnés pour le relever. Les prestataires et les agents commencent à le résoudre mais il est possible de faire plus. Lors de la réunion de notre groupe d’experts, les prestataires, les fournisseurs de plate-forme de logiciels et les consultants ont recommandé une approche à trois volets: 1. formation des agents; 2. suivi des tendances de fraude et information proactive des agents; et 3. cadres de collaboration en matière de suivi et signalement des fraudes. Dans une récente analyse approfondie des options permettant de lutter contre ce fléau qui ne cesse d’augmenter en Ouganda, cinq fronts différents de lutte contre la fraude ont été soulignés.

Enseignement : l‘insécurité et les activités frauduleuses sont en hausse et pourraient augmenter le nombre de déperdition au niveau des agents et porter davantage atteinte à la confiance dans les services financiers digitaux.

Les études ANA nous ont permis de mieux comprendre le comportement et le progrès des agents dans 11 pays. Bon nombre de problèmes et de défis sont maintenant bien connus et les études les quantifient d’une manière qui n’a jamais été réalisée auparavant. À la suite de ces études et de la formation conséquente, de nombreux prestataires ont pris d’importantes mesures pour améliorer la qualité de leurs réseaux d’agents, mais il reste encore beaucoup à faire. Les réseaux d’agents continuent d’être le maillon le plus coûteux et le plus complexe de tout déploiement de services financiers digitaux et les prestataires qui réussissent sont invariablement ceux qui maîtrisent cet élément crucial de leur activité.

| Le programme ANA de MSC a mené une étude sur les réseaux d’agents dans 13 pays, dont le Kenya, la Tanzanie, l’Ouganda, le Nigeria, l’Inde, l’Indonésie, le Bangladesh, le Pakistan, la Zambie, le Sénégal et le Bénin.

Les études offrent des connaissances et des données avancées destinées à aider les principaux prestataires à maîtriser le coût et la complexité de la mise en place de réseaux durables de dépôt/ retrait d’espèces (CICO). Nous produisons des rapports de pays et de prestataires, Les données et les rapports alimentent le programme de formation Helix. Gérées par MSC, les études ANA ont été financées par la Fondation Bill & Melinda Gates, le FENU, Karandaaz et FSD-Uganda. |

[1] Cependant, il est important de se rappeler que les pannes de service et le manque de liquidité se produisent également avec les clients des systèmes basés sur des DAB et sont tolérés par ces derniers.

Laisser des commentaires