-

- Newsletter

- EN

-

Light Dark

La banque à distance et l’assurance : peut-on parler d’une harmonisation de valeur ?

by Jitendra Balani et Premasis Mukherjee

by Jitendra Balani et Premasis Mukherjee Jul 18, 2019

Jul 18, 2019 8 min

8 min

Dans cet article nous examinons la valeur que les parties prenantes peuvent tirer en opérant dans une situation où des produits d’assurance sont offerts par le biais du canal de la banque à distance. Nous soulignons les défis susceptibles de se présenter pendant la mise en œuvre de ce genre de service.

La banque à distance et l’assurance : peut-on parler d’une harmonisation de valeur ?

Jitendra Balani et Premasis Mukherjee, juin 2012

La banque à distance (1) est de plus en plus le canal préféré pour la promotion de l’inclusion financière. Cependant un réseau de service bancaire par agent ne peut être viable qu’en cas d’harmonisation de la valeur pour toutes les parties prenantes de l’écosystème digital. Le modèle de correspondant bancaire en Inde a monté qu’il est nécessaire de passer du régime de produit unique à celui de création de valeur pour les banques, les agents et les clients. Puisque les produits d’assurance et de pension couvrent une bonne partie de la vie et des besoins des clients l’idée de l’inclusion de l’assurance à travers la banque à distance est largement reconnue aussi bien par les régulateurs que par les praticiens. Des programmes de tests pilotes de services d’assurance par agents deviennent de plus en plus courants et visibles.

Dans cet article nous examinons la valeur que les parties prenantes peuvent tirer en opérant dans une situation où des produits sont offerts par le biais du canal de services bancaires à distance. Nous soulignons les défis susceptibles de se présenter pendant la mise en œuvre de ce genre de service.

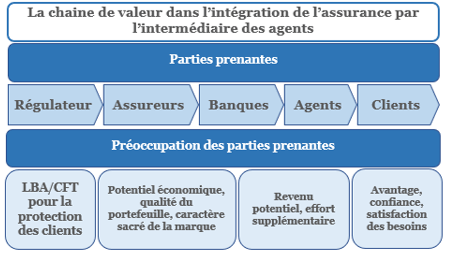

Les régulateurs ont confiance dans les canaux organisés par les banques pour réaliser l’inclusion financière

Les services bancaires à distance sont en général pilotés, dans la plupart des pays, par des banques. La banque principale veille au respect de la règle AML/KYC2, à la protection du consommateur, s’occupe de la gestion des risques et de la liquidité au niveau des agents. Les autorités règlementaires et politiques ont donc plus confiance dans les agents bancaires que dans les entités de microfinance ou les agents d’assurance individuels. En outre, dans la banque à distance, la probabilité d’avoir recours à l’arbitrage réglementaire est minime étant donné que dans la plupart des pays la règlementation bancaire est plus stricte que celle des assurances. Par conséquent les régulateurs estiment qu’il est préférable de promouvoir l’assurance par le biais des canaux du service bancaire à distance.

Les companies d’assurance voient l’agent bancaire comme un point de vente peu coûteux avec un grand volume de chiffre d’affaires

L’économie d’entreprise des companies d’assurance, est, selon elles, fonction de l’acquisition de beaucoup de points de vente et de leur gestion au moindre coût possible. C’est pourquoi les agents bancaires constituent le meilleur canal alternatif disponible pour les produits d’assurance de masse. Puisque les agents sont acquis et gérés par des banques, l’assureur, en dehors des coûts variables associés à l’activité dérivée, n’a pas à supporter les coûts élevés d’embauche et de gestion.

En outre, par ce canal l’assureur a accès à la clientèle existante de l’institution principale (à savoir la banque), une raison suffisante pour que les assureurs aient une préférence pour le canal du service bancaire à distance.

C’est un moyen qui permet aux banques d’élargir leurs champs d’action et de faire des ventes croisées en direction de la base de la pyramide

Les banques considèrent la bancassurance comme une activité à forte potentialité en cela qu’elle offre des opportunités telles que la vente croisée, un avantage compétitif, une forte propension des clients à la fidélité, une amélioration de la productivité du personnel et des revenus sous forme de commissions. Mais étant donné que le personnel bancaire coûte cher, les banques ne peuvent que vendre des produits haut de gamme à travers leurs succursales. Malgré le grand nombre de clients à faible revenu de plusieurs banques, l’affectation du personnel des succursales à la vente croisée de produits d’assurance n’est pas rentable. Par contre un canal de marché de masse peu coûteux, à l’instar de la banque à distance, offre aux banques la perspective d’élargir leurs champs pour couvrir le domaine des assurances.

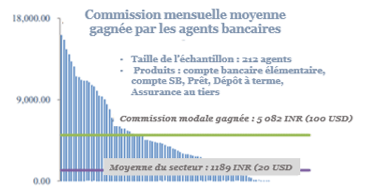

La vente de l’assurance renforce la rentabilité de l’agent bancaire

Les évaluations de MSC de vingt (20) réseaux en Inde ont révélé qu’il est impératif d’améliorer l’activité des agents bancaires.3 Au-delà d’un an d’opération, l’ouverture de compte élémentaire cesse d’avoir un impact significatif sur l’activité de l’agent. Les envois d’argent et les transactions de compte ont besoin d’un certain temps avant de reprendre, cependant les agents ont besoin de maintenir leurs activités et ils ne peuvent le faire qu’en offrant une certaine gamme de produits.4

Une récente étude d’un large secteur public indien, nous a montré que la multiplicité des produits améliore substantiellement le revenu de l’agent (voir le graphe ci-dessous).

Une banque Africaine a prévu que la vente d’assurance et la gestion des produits d’assurance (perception des primes et remboursement des avantages) peuvent augmenter le revenu potentiel des agents de 37% en moyenne.

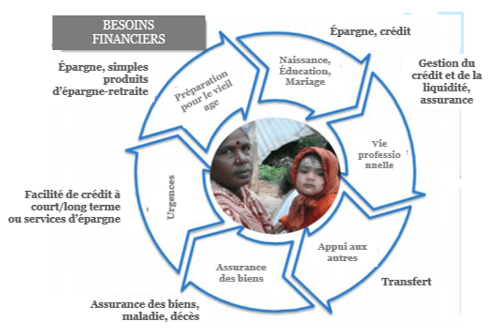

Pour les clients, l’agent devrait être une sorte de « guichet unique » pour toute solution financière

Les clients à faible revenu ont besoin de toute une gamme de produits financiers au cours de leur vie. Les produits d’assurance et de pension les aident à faire face aux multiples chocs et à la sécurité du vieil âge souvent perçus comme des besoins importants. Des études relatives à la demande et la volonté de payer ont également démontré que les couches à faible revenu ont considérablement besoin de produits d’assurance et que les clients sont prêts à payer la prime. De nombreux clients voient l’assurance-vie comme un instrument intéressant d’épargne à long-terme. De plus, il y a des polices d’assurance qui sont imposées par le gouvernement (par exemple l’assurance automobile) et qui ne demandent qu’une documentation simple. Les agents bancaires peuvent s’avérer être un canal préféré par les clients pour avoir accès à ce genre d’assurance.

Malgré la preuve qu’une certaine harmonisation de valeur ait eu lieu, d’importantes préoccupations existent quant à l’inclusion de l’assurance par le biais des agents bancaires.

La qualité de l’activité serait une préoccupation pour les assureurs

L’assurance est un produit financier spécialisé dont la sollicitation et la vente nécessitent d’être confiées à des experts. La plupart des pays imposent un minimum de qualifications aux professionnels de vente d’assurance. Les agents bancaires sont en général des papas et des mamans, propriétaires de boutiques dépourvus de qualifications et d’expertise en assurance. Cela peut compromettre la qualité ainsi que les ventes éventuelles qu’un agent pourrait réaliser. En outre, comme une interface client secondaire, (contrairement aux agents associés aux assureurs), le canal de l’agent bancaire serait hautement vulnérable à la vente inadaptée et au choix défavorable. Tous ces facteurs pourraient affecter le caractère sacré de la marque ainsi que la qualité de l’activité de l’assureur. Par conséquent il est indiqué qu’un assureur fasse preuve de prudence en plaçant ses produits d’assurance par l’intermédiaire d’un tel canal.

Pour les banques, le défi se trouve dans la gestion du portefeuille

À la différence des banques européennes auprès desquelles on trouve de multiples canaux de bancassurance, dans les pays en développement, l’assurance est souvent offerte par le canal du personnel des succursales des banques prestataires de services bancaires par agent. La gestion de l’activité d’assurance par l’intermédiaire d’un canal d’agent à base de commissions obligerait les banques à revoir leurs systèmes de supervision, d’audit, de gestion de la performance et la structure des primes d’encouragement de leurs divisions de bancassurance. De même, la gestion des produits de partie tierce nécessiterait que les banques réévaluent l’éventualité d’une cannibalisation (des autres produits par l’assurance ou vice-versa), les questions de l’exclusivité de la marque et la rentabilité de chaque produit placé sur le canal des agents.

Pour les agents, le coût (profit) doit justifier l’effort

La vente de police d’assurance demande plus d’effort et de temps par rapport à l’ouverture d’un compte ou aux transactions de dépôt et de retrait. La structure des primes d’incitation aux activités de vente d’assurance sera un facteur déterminant dans l’enthousiasme des agents bancaires à consacrer du temps à cette activité. À moins d’offrir au départ des commissions élevées sur l’achat de police, il est peu probable que les agents fassent des efforts pour vendre des polices d’assurance à travers leurs points de vente. Une alternative serait d’utiliser des agents pour vendre l’assurance obligatoire (par exemple l’assurance automobile) dont la demande est immédiate et nécessite peu de sollicitation et de souscription.

L’intangibilité de la technologie utilisée par l’agent peut décourager les clients

Les technologies mobiles ou basées sur des cartes sont couramment utilisées dans la plupart des mises en œuvre de banque à distance. Mais ces plateformes souffrent d’un problème d’intangibilité. L’assurance est de toutes les façons un produit immatériel (où la valeur ou le bénéfice du client est virtuel et orienté sur le futur). Cette intangibilité est davantage amplifiée au niveau des canaux basés sur le mobile/carte. Ce facteur pourrait dissuader les clients d’effectuer des transactions par l’intermédiaire d’agents. Par ailleurs, les clients à faible revenu préfèrent souvent diversifier leurs portefeuilles financiers entre plusieurs prestataires, parce qu’ils ont du mal à faire confiance à l’un quelconque d’entre eux. Par conséquent l’ampleur de la potentialité de la vente croisée peut bien être plus réduite par rapport à celle anticipée de la catégorie à faible revenu, notamment par l’intermédiaire des agents.

Conclusion

En dépit de l’harmonisation de la valeur des acteurs, il est évident que l’inclusion de l’assurance à travers des agents nécessite une planification minutieuse tant au niveau de l’assureur qu’au niveau de la banque d’implémentation. Le succès des ventes d’assurance via la banque à distance dépendrait éventuellement des éléments suivants : la planification de produit à savoir la décision relative au genre de produit susceptible d’être distribué via agents ; la planification du canal c’est-à-dire la définition des rôles, des processus et des primes d’incitation pour les agents des banques, ainsi que de comment les intégrer dans la stratégie générale de la bancassurance de l’assureur et des banques ; la planification du marketing, en d’autres termes le maintien de l’identité de marque et les efforts déployés pour que les clients souscrivent aux polices d’assurance au guichet des lieux d’opération des agents.

1 Offre des services financiers par l’intermédiaire d’agents bancaires souvent à l’aide de technologies telles que des terminaux et des téléphones portables pourvus aux points de vente

2 Anti blanchiment d’argent/Connaissance des clients

3 Voir le dossier 2 de MSC intitulé : « le point sur la correspondance commerciale- les réseaux d’agents en Inde »

4 Voir le bulletin d’information No 65 de MSC sur l’Inde « les correspondants bancaires efficaces ont besoin d’une gamme de produits intéressante »

[/vc_column_text][/vc_column_inner][/vc_row_inner][/vc_column][/vc_row][vc_row][vc_column][/vc_column][/vc_row]

Laisser des commentaires