-

- Newsletter

- EN

-

Light Dark

Pourquoi la plupart des réseaux d’agents vont échouer

by Mike McCaffrey

by Mike McCaffrey May 14, 2019

May 14, 2019 5 min

5 min

En dépit des différences de stratégies opérationnelles, tous les réseaux d’agents ont un élément en commun – ils sont conçus pour offrir une proposition de valeur à un marché cible. Cette proposition de valeur – le produit/service fournit par les agents – est l’âme du réseau d’agents. C’est le fondement sur lequel reposent toutes les opérations stratégiques. Paradoxalement, bien qu’il s’agisse d’un facteur aussi déterminant, la proposition de valeur est rarement le problème que l’on nous demande d’évaluer.

Pourquoi la plupart des réseaux d’agents vont échouer

Mike McCaffrey, septembre 2017

L’âme d’un réseau d’agents

L’Institut Helix a évalué et conseillé tous types de réseaux d’agents à travers le monde – grands, ruraux, nouveaux, banquiers… En dépit des différences de stratégies opérationnelles, tous les réseaux d’agents ont un élément en commun – ils sont conçus pour offrir une proposition de valeur à un marché cible.

Cette proposition de valeur – le produit/service fournit par les agents – est l’âme du réseau d’agents. Elle détermine la taille optimale du réseau, le taux de croissance, la situation géographique, la démographie des agents, ainsi que le niveau de formation et de soutien qu’ils reçoivent. C’est le fondement sur lequel reposent toutes les opérations stratégiques.

Paradoxalement, bien qu’il s’agisse d’un facteur aussi déterminant, la proposition de valeur est rarement le problème que l’on nous demande d’évaluer. La plupart des fournisseurs ont l’impression d’avoir bien compris le produit et restent préoccupés par des questions secondaires, comme l’inactivité du réseau, les agents illiquides ou un concurrent qui érode leur part de marché. Cependant, d’après notre expérience, il s’agit là généralement d’indicateurs de problèmes plus importants.

En discutant avec des prestataires pour disséquer ces problèmes, nous distinguons que ce sont des symptômes de causes qui doivent être traités. Nous démêlons les couches d’opérations pour identifier des éléments qui n’ont pas été correctement intégrés dans la stratégie directrice. Ces pistes nous conduisent souvent au même constat – une proposition de valeur qui n’est tout simplement pas très séduisante.

Un réseau d’agents ne peut être efficace que dans la mesure où le produit qu’il livre est bon. Dans le domaine de la finance digitale, la plupart des modèles d’affaires ont besoin de volumes élevés pour réaliser des bénéfices sur de petites marges. Par conséquent, une faible proposition de valeur qui est rarement utilisée sera un problème permanent. Si elle ne résout pas régulièrement une préoccupation clé du marché cible, elle aura constamment de la difficulté à générer des revenus pour l’entreprise.

Retour aux bases du développement de produits

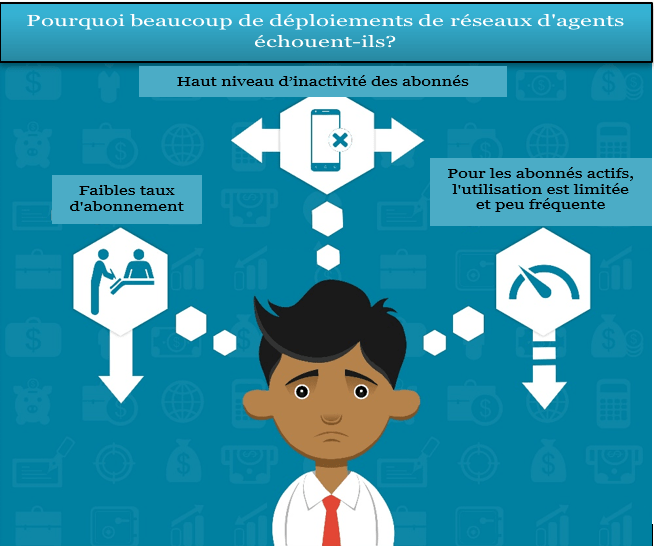

Il ne s’agit pas d’un problème qui se pose uniquement aux petits réseaux d’agents au fin fond du monde. C’est un problème qui se pose à bon nombre de réseaux que nous évaluons. Dans notre article, Finclusion to Fintech: Fintech Product Development for Low-income Markets, nous soulignons que la plupart des produits financiers formels proposés par les banques et les opérateurs de réseaux mobiles ne sont généralement pas très utiles aux personnes à faible revenu. L’adoption et l’utilisation qui en résultent en disent long :

- Faibles taux d’abonnement : Le rapport de la GSMA 2015 sur l’état de l’industrie indique que dans les pays où le mobile money est offert, seulement 10 % des connexions mobiles sont liées à des comptes de mobile money. Selon les données Findex de la Banque mondiale pour 2014, seulement 28 % des adultes dans les pays à faible revenu possèdent un compte financier formel (banque ou mobile money).

- Haut niveau d’inactivité pour les abonnés : Le rapport de la GSMA 2016 sur l’état de l’industrie indique que seulement 21 % des utilisateurs inscrits sont actifs sur une base de 30 jours. Une étude menée par le projet Making Access Possible (MAP) sur l’utilisation des comptes bancaires dans six pays a révélé que dans l’un des pays, 76% des comptes étaient inactifs, tandis que dans les cinq autres, 50 % à 71 % des comptes étaient utilisés comme “boîtes aux lettres”, servant uniquement à recevoir des paiements occasionnels.

- Pour les abonnés actifs, l’utilisation est limitée et peu fréquente : Au-delà des statistiques présentées ci-dessus sur les comptes bancaires, le rapport GSMA 2016 sur l’état de l’industrie indique que 97 % des volumes et 90,7 % des valeurs des transactions de mobile money sont limités à trois cas d’utilisation : recharges de crédit, virements P2P et paiements de factures. De plus, l’utilisateur actif moyen effectue seulement 2,9 transactions par mois (encaissements, retraits et recharges de crédit non compris).

Si le manque d’accès est souvent présenté comme le principal facteur expliquant les faibles taux d’inscription au financement formel, l’inactivité ainsi que l’utilisation limitée et peu fréquente montrent clairement que le problème est bien plus important que l’accès à ces services. En bref, la plupart des personnes à faible revenu ne s’abonnent pas aux comptes financiers formels, ceux qui le font les utilisent à peine et ceux qui les utilisent ne le font que pour des tâches limitées.

Fondements informels pour des solutions formelles

Ce qu’il faut, c’est un ensemble d’outils appropriés pour aider les gens à gérer leur argent au quotidien. Or, il n’y a presque rien de ce que nous avons constaté sur le marché jusqu’ à présent qui se rapproche de ce concept. Même lorsque l’accès au financement formel est étendu, dans le meilleur des cas, le marché de masse l’intègre comme un outil de plus, mais il remplace rarement les systèmes et stratégies informels qu’il utilise.

Dans notre article, Finclusion to Fintech, nous comparons des solutions financières formelles et informelles et montrons que les solutions formelles ne sont pas incontestablement supérieures comme beaucoup le supposent. En outre, nous passons en revue quelques principaux écrits sur l’inclusion financière et des données récentes tirées de Findex et de Financial Diaries projects. Elles permettent d’expliquer pourquoi les solutions financières formelles ne sont pas nécessairement meilleures, tout en proposant l’orientation future du développement de produits afin qu’ils soient plus utiles aux clients du marché de masse.

Si l’expansion des réseaux d’agents a été passionnante, trop souvent, les produits qu’ils fournissent ne le sont pas. Les nouveaux produits ne devraient pas chercher à améliorer ceux que les gens utilisent rarement. Ils devraient être conçus en tenant compte du fait que les personnes à faible revenu ont des besoins financiers et des façons de penser uniques en matière de gestion de l’argent, auxquels les fournisseurs officiels n’ont pas encore trouvé de réponses. Les prestataires devraient s’efforcer d’améliorer et de formaliser les solutions financières informelles souvent risquées et auxquelles les gens s’accrochent, même lorsqu’on leur propose des comptes formels.

Cette philosophie devrait guider la prochaine génération de développement de produits alors que les sociétés fintech rivalisent pour conquérir les marchés de masse des pays en développement. Notre dernier article est destiné à servir de pierre de Rosette proverbial, traduisant des décennies de recherche sur l’inclusion financière en opportunités d’affaires que ces sociétés découvrent pour les innovateurs fintech. En offrant une plus grande valeur ajoutée aux clients, un plus grand nombre de personnes utiliseraient ces produits plus fréquemment, ce qui atténuerait bon nombre des problèmes les plus courants que nous avons constatés avec les réseaux d’agents partout dans le monde.

Laisser des commentaires