-

- Newsletter

- EN

-

Light Dark

Comment l’épargne est influencée par les biais comportementaux

by Premasis Mukherjee, Akhand Tiwari et Anup Singh

by Premasis Mukherjee, Akhand Tiwari et Anup Singh May 14, 2019

May 14, 2019 9 min

9 min

Pourquoi pour les gens ont-ils tant de mal à abandonner les systèmes d’épargne informels pour adopter des mécanismes formels d’épargne ? Pourquoi les gens tergiversent-ils lorsqu’il s’agit de souscrire à un plan d’épargne et de commencer à épargner ? Pourquoi les gens interrompent-ils des plans d’épargne à long terme, même après y avoir souscrit ? Pourquoi les gens ont-ils tendance à choisir « le rendement fixe » même au prix de taux d’intérêt faibles ou négatifs ?

Comment l’épargne est influencée par les biais comportementaux

Premasis Mukherjee, Akhand Tiwari et Anup Singh, mars 2015

La conception de produits et services d’épargne a toujours été faite en fonction de la théorie normative qui suppose que la consommation au cours d’un cycle de vie devient de plus en plus modérée au fur et à mesure que le temps passe1. Cette théorie émet deux hypothèses sur la rationalité des épargnants, c’est-à-dire que premièrement, au fil des ans les épargnants accumulent et liquident des biens pour améliorer les différentes fonctions utilitaires de leur vie ; et deuxièmement, ayant déterminé leurs habitudes optimales de consommation, les ménages sont suffisamment animés de la volonté pour épargner en conséquence. Cependant, dès le départ, la théorie a été incapable d’expliquer les nombreuses anomalies que l’on observe dans le comportement des gens vis-à-vis de l’épargne. Les prestataires de services d’épargne se posent les questions suivantes :

- Pourquoi pour les gens ont-ils tant de mal à abandonner les systèmes d’épargne informels pour adopter des mécanismes formels d’épargne ?

- Pourquoi les gens tergiversent-ils lorsqu’il s’agit de souscrire à un plan d’épargne et de commencer à épargner ?

- Pourquoi les gens interrompent-ils des plans d’épargne à long terme, même après y avoir souscrit ?

- Pourquoi les gens ont-ils tendance à choisir « le rendement fixe » même au prix de taux d’intérêt faibles ou négatifs ?

Dans le présent bulletin, partant d’un modèle générique d’épargne de masse, nous examinons en profondeur les facteurs comportementaux qui rentrent en jeu au niveau de plusieurs points de décision sur l’épargne.

Le modèle mental du comportement du marché de masse dans le domaine de l’épargne

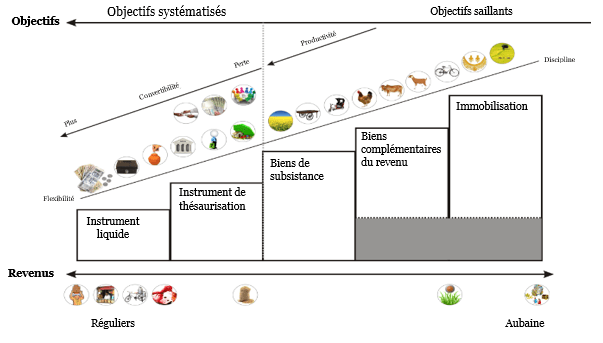

La recherche MetaMon de MicroSave Consulting (MSC), nous a révélé que la gestion de l’argent par le marché de masse est régie par l’interaction entre ses revenus, ses objectifs et les instruments (épargne / mutualisation / régulation) qui l’aident à traduire ses revenus en objectifs. Le comportement des gens vis-à-vis de l’épargne est un résultat direct de la façon dont ils perçoivent les objectifs de leur vie et de la façon dont ils gèrent leurs revenus et leurs dépenses à travers une variété de mécanismes de mutualisation / régulation.

Le rôle de l’objectif : Contrairement à la théorie normative du cycle de vie, la recherche MetaMon montre que pour une grande partie de la population, les objectifs ne sont pas autant en fonction du temps que de la certitude de l’événement et de la possibilité de les négocier par rapport à des objectifs concurrents ( par exemple l’achat d’une télévision plutôt que la reconstruction de la maison). Certains objectifs sont par nature immédiats, réguliers et récurrents. Les gens satisfont généralement ces objectifs (ou besoins) avec leurs revenus ordinaires. Cependant, il existe un nombre d’objectifs qui sont moins certains et moins négociables les uns par rapport aux autres. Ces objectifs sont poursuivis en fonction de la proximité de l’événement, de la pression / norme sociale, de la disponibilité de sous, ou du degré de tentation.

En dehors de ces objectifs, il y a une catégorie amorphe « d’objectifs liés à l’ambition » (par exemple l’achat de terrain), qui sont si lointains dans le modèle mental qu’ils ne jouent aucun rôle majeur dans les stratégies immédiates qu’utilisent les gens dans la gestion de leur argent. Cela explique pourquoi les plans à « montant définitif » prédéfini sont préférés aux plans d’épargne à moyen et à long terme conçus en fonction d’objectifs ou d’événements fixes (par exemple, l’épargne-mariage, l’épargne immobilière, etc.).2

Le rôle des instruments : Étant donné que les modèles de revenu et les objectifs ne sont pas toujours les mêmes en terme de fréquence ou d’ampleur, les gens utilisent des instruments financiers en guise de mécanismes catalytiques pour accumuler des économies afin d’atteindre leurs objectifs. Ces instruments sont définis en fonction de leur facilité à être convertis en liquidité en cas de besoin, et de leur rentabilité. Il existe des « mécanismes de mutualisation » qui permettent aux épargnants de thésauriser selon une certaine discipline (par exemple, RoSCA ou le dépôt récurrent) ou de manière flexible (par exemple, la boîte à clés, la tirelire) dans le but de disposer plus tard des revenus / rentrées de fonds imprévus sous forme d’un montant forfaitaire. La deuxième catégorie d’instruments, appelés aussi « biens », est accumulée avec toutes sortes de de revenus / d’apports d’argent imprévus et permet soit d’augmenter le revenu régulier (par exemple une vache qui donne du lait régulièrement), soit de stocker une valeur (par exemple des bijoux, des ustensiles) que l’on peut utiliser en cas d’urgence ou lorsque la valeur s’apprécie.

Les produits ou services d’épargne formels attireront des clients s’ils répondent à ce modèle mental de gestion de l’argent. En d’autres termes, à moins qu’un produit d’épargne formel ne ressemble à une vache, une chèvre, une poule, un bijou ou à l’un des mécanismes de mutualisation, les clients à faible revenu préfèreront naturellement s’en passer. Les modèles mentaux expliquent pourquoi les mécanismes informels d’épargne / de mutualisation sont préférés par rapport aux mécanismes formels, cependant il faut avoir recours à d’autres facteurs comportementaux pour élucider d’autres anomalies prédominantes, ce qui est discuté dans la section suivante.

L’hésitation à s’engager

Même lorsqu’un produit d’épargne bien conçu est offert, les gens manifestent en général une phobie de s’engager à épargner. Souvent, ils remettent à plus tard la décision de commencer à épargner (surtout l’épargne sur le long terme) malgré des besoins évidents et la disponibilité de choix. Ce genre de comportement peut s’expliquer par :

Le biais de statu quo et le facteur tracas : Les gens sont enclins à l’inertie comportementale et ont tendance à conserver leurs pratiques actuelles d’économies informelles ou de zéro économie. Par ailleurs, là où les produits donnent la possibilité d’augmenter la contribution avec le temps, les gens ont tendance à maintenir le niveau de contribution initial même lorsque leurs revenus, et donc leur capacité à épargner, augmentent. Les processus et la documentation exigés par les systèmes d’épargne formels ont également un effet dissuasif sur les gens, ne les incitant pas à abandonner les mécanismes informels/semi-formels où les processus sont relativement faciles et dépourvus de tracas.

L’actualisation hyperbolique et le biais du moment présent : Les gens ont tendance à donner la priorité à leurs besoins actuels de liquidités par rapport à leurs besoins futurs de ressources sous forme de somme forfaitaire. Ce « biais du moment présent » empêche les gens de s’engager pour épargner même lorsqu’ils réalisent l’avantage substantiel d’une telle action pour le futur. Souvent, la contribution régulière nécessaire pour l’accumulation d’une somme forfaitaire est si énorme que les gens se sentent intimidés. Cette caractéristique est exploitée par des opérateurs malhonnête qui promettent des plans à rendements élevés et irréalistes où la disparité entre les contributions et les rendements n’est pas immédiatement visible.

La comptabilité mentale et la primauté : En général les gens associent un prestataire de services avec un produit spécifique ainsi que la fréquence, l’ampleur et la durée des transactions qui y sont associées. Psychologiquement il parait incongru pour eux d’accepter ce prestataire avec une catégorie différente de produit. Toutefois les produits d’épargne sont souvent offerts au grand public par des prestataires mieux connus pour d’autres produits et services (les IMF, par exemple, sont mieux connues pour le crédit). Des lors que dans leur « calcul » mental ils ne voient ce prestataire que sous l’angle de son service principal (par exemple le crédit), il devient plus difficile pour eux d’épargner avec lui. Même s’ils s’inscrivent, ils ont tendance à n’épargner que le montant minimal requis en proportion à la valeur de la transaction habituelle qu’ils font avec ce prestataire. Par exemple, avec la plupart des IMF, les épargnes se font sous forme d’un pourcentage du prêt à rembourser.3

L’arrêt de l’épargne souscrit

Quand bien même les gens s’engagent et commencent à épargner, il arrive souvent qu’ils arrêtent leurs contributions aux plans d’épargne à moyen et à long terme qui de ce fait deviennent caducs.4 Tandis que l’absence d’un objectif clair se traduit souvent par un manque de motivation, il existe cependant d’autres facteurs responsables du phénomène dont certains sont les suivants :

L’erreur de planification : Après avoir été persuadés, les gens prennent des engagements pour épargner régulièrement sans vraiment prendre en considération la durée et en surestimant leur bien-être et leur revenus réguliers futurs. Ils prennent alors des engagements excessifs qu’ils ont du mal à respecter régulièrement.

L’insignifiance du renouvellement des versements : Avec leurs mécanismes d’incitation et de marketing, les prestataires de services essaient de « trouver » et « d’inscrire » des clients pour des produits d’épargne à moyen et à long terme. En supposant que les clients vont acquérir une discipline de persistance, ils ne mettent pas l’accent sur l’importance des contributions régulières constantes (qui ne sont également pas immédiates) comme ils le font pour la première contribution. Les clients ont donc tendance à ne pas respecter leur engagement de paiements réguliers. En d’autres termes, l’enrôlement devient un « objectif primordial » pour un client alors que les versements réguliers ne le sont pas.

Le choix du rendement fixe / nul

Les personnes à faible revenu semblent préférer des produits d’épargne qui offrent un rendement fixe plutôt que variable. Cette préférence les pousse à souscrire à des plans qui offrent des taux d’intérêt minimaux voire négatifs. L’ambiguïté qui plane sur le montant final et la peur de la perte qui y est associée n’expliquent qu’en partie cette tendance. Pour les personnes à faible revenu, le mécanisme de plans d’épargne rigoureux (par exemple, RoSCA ou la collecte d’épargne) est plus important que l’espérance de rendements. Le besoin d’une discipline imposée dans l’intérêt d’épargner est une prédilection si innée chez les personnes qui ont des biais du moment présent qu’elles sont même disposées à encourir des frais pour utiliser ce genre de services.

Conclusion

L’inclusion financière est souvent définie comme le processus du transfert de la vie financière des gens du domaine des mécanismes informels à celui des mécanismes formels. De nombreuses études ont démontré que les personnes à faible revenu sont des épargnants efficaces et dynamiques. Partout dans le monde les prestataires continuent de se battre pour que les produits d’épargne formels soient attrayants aux yeux de ces épargnants. Comme le souligne le présent bulletin, pour que ce changement important puisse s’effectuer, un prestataire se doit de mener les actions suivantes :

- Concevoir des produits qui correspondent au modèle mental de gestion financière utilisé par les clients ;

- Les aider à s’engager et commencer à utiliser, dans leur vie quotidienne, les outils que sont les mécanismes formels d’épargne ;

- Leur permettre de continuer à épargner à des intervalles réguliers; et,

- Donner une garantie aux clients en ce qui concerne la sécurité et le rendement de cette épargne.

1 Modigliani, Franco, (1966) ‘The Life Cycle Hypothesis of Saving, the Demand for Wealth and the Supply of Capital”, Social Research. [L’hypothèse du cycle de vie de l’épargne, de la demande de richesse et de l’offre de capital]

2 CGAP Focus Note 37, (2006), “Safe and Accessible: Bringing Poor Savers into the Formal Financial System”. [Sûr et accessible: l’intégration des épargnants pauvres au sein du système financier formel]

3 Voir MSC IFN 108 “ How Can BC-MFIs Tap Household Savings?”, [Comment les IMF de la Colombie-Britannique peuvent-elles canaliser les épargnes des ménages?]

4 Smith S., (2009), “Stopping short? Evidence on contributions to long-term savings from aggregate and micro data”, LSE, London. [Pour couper court? Les preuves des contributions à l’épargne à long terme à partir des agrégats et des micro-données]

Laisser des commentaires