-

- Newsletter

- EN

-

Light Dark

La démocratisation des services financiers

by Puneet Chopra, Paresh Rajde, Vivek Anand, Samveet Sahoo et Partha Ghosh

by Puneet Chopra, Paresh Rajde, Vivek Anand, Samveet Sahoo et Partha Ghosh Jun 25, 2019

Jun 25, 2019 8 min

8 min

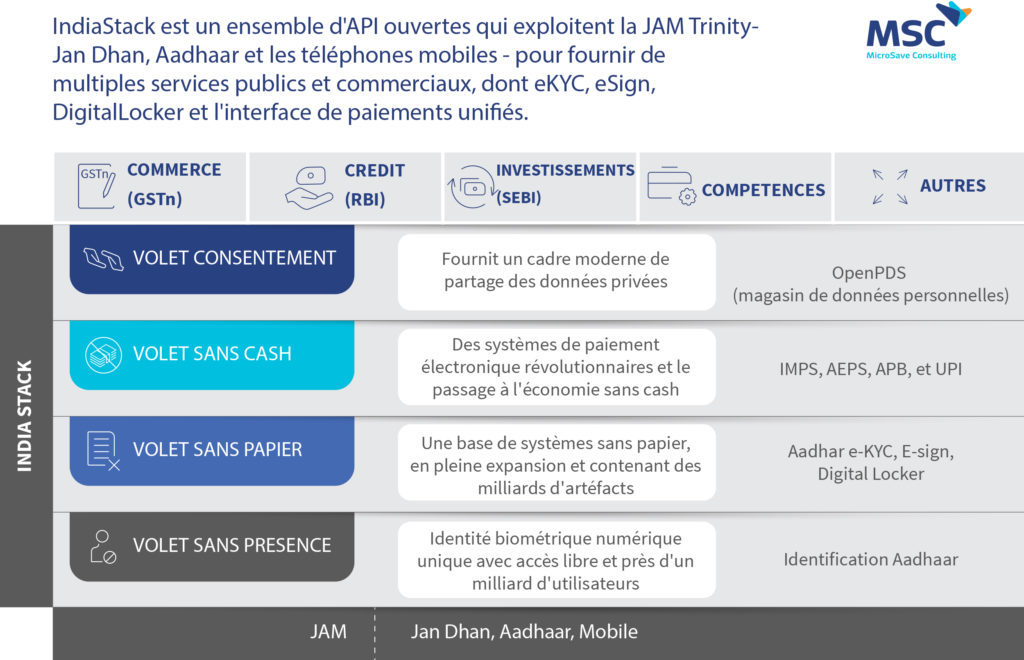

En plus du système Aadhaar, le « Stack » (empilement) indien est en voie de transformer les paiements, les services financiers et la protection des consommateurs en Inde.

La démocratisation des services financiers

Puneet Chopra, Paresh Rajde, Vivek Anand, Samveet Sahoo et Partha Ghosh, avril 2016

Veuve et âgée de 41 ans, Sheetal est une vendeuse ambulante de légumes qui vit seule à Bombay. Elle souhaitait développer son activité en augmentant son stock et en achetant une charrette. Elle dispose d’un compte bancaire, ouvert dans le cadre du programme Jan Dhan Yojana du premier ministre, mais n’a pas pu obtenir de prêt auprès de sa banque faute de garantie ou d’un historique d’opérations. Elle ignore en effet l’importance d’effectuer des opérations régulières sur son compte. En revanche, elle envoie régulièrement de l’argent à sa mère par l’intermédiaire d’un agent Suvidhaa (propriétaire d’une petite épicerie) pour payer la scolarité de ses filles qui vont à l’école dans son village natal. L’agent lui a récemment parlé de la possibilité d’obtenir un prêt auprès de Suvidhaa (et Axis Bank) et elle a décidé d’en profiter. En moins d’une heure, il a vérifié qu’elle respectait les critères d’emprunt et lui a confirmé l’accord de prêt. Elle est sortie du magasin avec le montant du prêt décaissé sur une carte bancaire prépayée. Le lendemain, elle a retiré environ la moitié de la somme à un distributeur de billets près de chez elle pour acheter davantage de légumes à vendre. Elle prévoit d’acheter une nouvelle charrette prochainement, en retirant le reste de l’argent disponible sur sa carte. Malheureusement, très peu de personnes pauvres comme Sheetal ont la possibilité d’emprunter auprès des banques pour leurs besoins personnels ou professionnels.

Pour reprendre l’expression de Nandan Nilekani, la « démocratisation du crédit » (en vue de répondre aux besoins des secteurs productifs comme des segments pauvres et marginalisés de la société) figurait parmi les objectifs initiaux de la nationalisation de quatorze banques en 1969. Cinquante ans plus tard, il s’avère que les banques traditionnelles continuent de servir un nombre limité d’emprunteurs de grande taille, conduisant à ce que l’enquête économique pour 2016-17 appelle un « double problème de bilan ».

En facilitant l’accès au micro-crédit pour plus de 28 millions de clientes, les institutions de microfinance (IMF) jouent un rôle de premier plan pour démocratiser en partie cette activité. Une grande partie de la demande reste néanmoins non satisfaite, sauf par des prêteurs sur gage du secteur informel qui pratiquent des taux usuraires.

De son côté, la mise en place du système de numéro d’identification unique Aadhaar a permis une révolution silencieuse. Selon Nandan, « l’Inde a une occasion unique de créer une nouvelle infrastructure alternative de crédit qui pourrait faciliter l’accès au crédit pour des millions d’entreprises et d’individus, grâce à la convergence de la récente légitimité législative d’Aadhaar et de l’innovation réglementaire, de la technologie et de la numérisation. »

En plus du système Aadhaar, le « Stack » (empilement) indien est en voie de transformer les paiements, les services financiers et la protection des consommateurs en Inde. Il se compose de quatre « couches » : à la base se trouve le système Aadhaar d’identification digitale et son extension sous la forme du trinôme JAM (Jan Dhan avec 213 millions de comptes, Aadhaar qui couvre 97 % de la population adulte et la téléphonie mobile avec plus d’un milliard d’utilisateurs enregistrés et plus de 300 millions de smartphones). La numérisation des documents s’appuie sur l’identité digitale (vérification en ligne de l’identité : eKYC, signatures électroniques) ainsi que sur un répertoire des documents numériques (DigiLocker) à des fins de stockage, de partage et autres.

La numérisation des paiements englobe un large éventail de systèmes et plateformes qui permettent à toutes les catégories de population de réaliser facilement des opérations de paiement électronique peu coûteuses. Les systèmes de paiement AEPS (Aadhaar-Enabled Payments System) et APB (Aadhaar Payments Bridge) et le système de virements interbancaires instantanés IMPS (Immediate Payment Service) qui utilise la téléphonie mobile traitent déjà plus de 100 millions d’opérations par mois pour un montant supérieur à 200 milliards de roupies indiennes (en date de février 2016). Une interface unique de paiement appelée UPI (Unified Payments Interface) a récemment été introduite pour démocratiser les paiements et faciliter l’interopérabilité d’une large gamme d’instruments de paiements allant au-delà des seuls comptes bancaires. Le service de paiement de factures BBPS (Bharat Bill Payments Service) permettra au grand public de payer les factures de services collectifs. La dimension du consentement s’inscrit dans le cadre de l’OpenPDS (open personal data store) mis au point par le Massachusetts Institute of Technology (MIT). Ce système permet aux utilisateurs d’accéder à une base de données (« store ») contenant l’ensemble de leurs données à caractère personnel et d’en donner accès à des tiers de façon sélective. Ce système garantit la confidentialité des données, améliore la protection des consommateurs et permet aux utilisateurs de se constituer un répertoire de leurs « empreintes digitales » qui fournira aux prestataires de services financiers les informations dont ils ont besoin pour prendre des décisions en matière de produits financiers.

Les innovateurs et les prestataires de services à la pointe de la technologie s’appuient aujourd’hui sur les bases existantes du « Stack » indien pour proposer des produits et services financiers innovants. En collaboration avec Axis Bank, Suvidhaa a été l’un des premiers prestataires de services financiers grand public à utiliser la vérification d’identité en ligne (e-KYC) au niveau de l’ensemble de ses points de distribution. Grâce à cela, Suvidhaa a pu lancer un autre produit novateur : « Nano Credit », qui vise les consommateurs et les petites entreprises qui font régulièrement des opérations auprès des points de vente de Suvidhaa.[1] Il s’agit d’un prêt amortissable d’un montant minimum de 225 US$ sur une durée de 18 mois. Le taux d’intérêt est de 22 % par an, avec le projet de le réduire davantage. À ce jour, deux-tiers environ des prêts souscrits le sont à des fins professionnelles. Le tableau ci-dessous compare les caractéristiques des prêts de différents prestataires : taux d’intérêt, montant minimum, délai de traitement et objet.

| Prestataire | Produit | Taux annuel | Montant minimum (US$) | Délai de traitement | Objet |

| Suvidhaa (Inde) | Nano credit | 22 % | 225 | 60 min | Création de moyens de subsistance, besoins personnels ou situations d’urgence |

| IMF (Inde) | Prêts de groupe à responsabilité conjointe | 26 % | 267 | 7 à 10 jours | Officiellement pour la création de moyens de subsistance, mais très souvent à des fins de consommation |

| IMF (moyenne mondiale) | Micro-crédit | 36 % | Information non disponible | Une semaine en général | Officiellement pour la création de moyens de subsistance, mais très souvent à des fins de consommation |

| Safaricom (Kenya) | M-Shwari | 138 %* | 25 | Immédiat | Besoins de consommation en grande majorité |

* la commission facturée est de 7,5 % par mois

Suvidhaa et Axis Bank sont en mesure d’offrir des prêts de montant comparable à ceux du secteur de la micro-finance, mais à des taux plus bas et avec un délai de décaissement beaucoup plus rapide. De plus, les prêts sont généralement accordés à des clients qui n’ont pas accès au crédit auprès d’autres sources, y compris les IMF. Par rapport aux IMF mondiales et aux prêts M-Shwari largement applaudis, le montant minimum et les délais de traitement sont (dans l’ensemble) nettement plus avantageux.

Plusieurs facteurs expliquent la supériorité de l’offre Suvidhaa : un crédit scoring rapide et sophistiqué des demandes de prêt qui repose sur un algorithme combinant plus de 85 critères d’analyse (comme par exemple la nature, la fréquence et le montant moyen des opérations, les soldes des comptes, les lieux d’envoi et de réception ou les coordonnées de l’agent émetteur) couvrant plus d’un an d’historique des opérations, la vérification électronique de l’identité des clients (e-KYC), une évaluation rapide par l’équipe bancaire, un contrôle des bureaux de crédit et un décaissement digital au moyen de cartes prépayées complètement interopérables.

Suvidhaa prévoit d’utiliser à l’avenir la signature électronique pour le consentement des clients afin d’éliminer l’étape de signature manuscrite, ce qui permettrait de réduire de 15 minutes le délai de traitement des demandes et de faciliter encore plus le processus de prêt pour les clients. Des efforts sont en cours pour mettre en place une connexion directe avec les bureaux de crédit indiens, ce qui permettrait à Suvidhaa d’offrir un traitement instantané des demandes de prêt de ses clients.

Pendant les trois mois de l’essai pilote, Suvidhaa a décaissé plus d’un millier de prêts qui n’affichent pour le moment aucun impayé. Dans les 48 heures qui suivent le décaissement de chaque prêt, l’emprunteur reçoit un coup de fil qui lui rappelle ses obligations, le fait que le prêt est déclaré auprès des bureaux de crédit et les conséquences d’un éventuel défaut de paiement. Une semaine avant la date d’échéance de la première mensualité, le système envoie un rappel du montant dû à l’agent qui a décaissé le prêt (et qui reçoit une commission sur les remboursements mensuels de l’emprunteur). Ce rapport aide et encourage les agents à rappeler aux clients que les mensualités seront automatiquement prélevées sur leur compte d’épargne et qu’il est donc important qu’ils veillent à ce que leur compte soit approvisionné en conséquence.

Suvidhaa et Axis Bank sont tellement satisfaits des résultats de l’essai pilote qu’ils prévoient déjà d’étendre cette activité de prêt à dix mille emprunteurs en l’espace d’un an, dans le cadre d’un lancement plus large couvrant des agglomérations de petite taille, puis des zones rurales. Il est également prévu de lancer une facilité de découvert, ainsi que des prêts de montant plus élevé destinés aux entreprises qui figurent parmi les 15 % de clients les plus importants de Suvidhaa et qui possèdent généralement un compte permettant l’identification « e-KYC ». Avec près de 35 millions de clients, qui n’ont pour la plupart pas d’autre « empreinte digitale » que celle de leur historique d’opérations avec Suvidhaa, l’organisation est particulièrement bien placée pour démocratiser le crédit à grande échelle grâce à la technologique.

[1] Les personnes comme Sheetal n’ont souvent aucune empreinte digitale permettant aux prêteurs d’évaluer et de mesurer leur capacité de remboursement.

Laisser des commentaires