-

- Newsletter

- EN

-

Light Dark

Où sont les agents féminins dans les services financiers digitaux indiens

by Dorcas Muthoni, Kritika Shukla, Mohit Saini, Piyush Singh et Priya Garg

by Dorcas Muthoni, Kritika Shukla, Mohit Saini, Piyush Singh et Priya Garg Jun 27, 2019

Jun 27, 2019 6 min

6 min

La troisième partie de cette série de blogs reprenant les conclusions d’une étude de MSC sur le genre souligne que les institutions financières doivent prendre le contrôle de la qualité de leurs services financiers, résoudre les problèmes de façon permanente et ne pas se contenter de les justifier.

Où sont les agents féminins dans les services financiers digitaux indiens

Dorcas Muthoni, Kritika Shukla, Mohit Saini, Piyush Singh et Priya Garg, avril 2016

Contexte

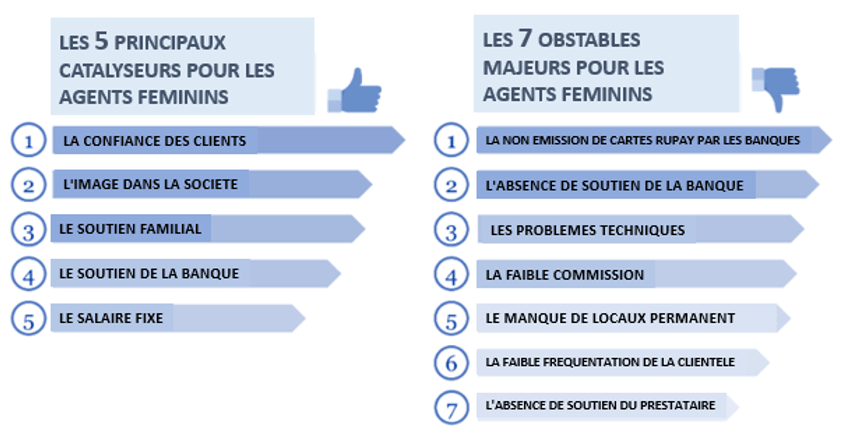

En Inde, plus de 100 gestionnaires de réseaux d’agents sont fournisseurs de services financiers digitaux. Jusqu’en mars 2015, plus de 600 000 agents étaient associés aux gestionnaires de réseaux d’agents en Inde, couvrant 92% des villages du pays. Il existe cependant une grande disparité entre les sexes parmi les agents en Inde. Par exemple, selon un rapport du CGAP [Groupe consultatif d’assistance aux pauvres], en 2012, seulement 15% des agents de services financiers digitaux étaient des femmes. Selon le rapport Accélérateur de Réseaux d’Agents sur l’Inde, ce pourcentage a encore baissé à 13 % en 2013, puis à 9 % seulement en 2015.

Dans notre blog précédent, nous avons fait remarquer que les agents féminins créent un environnement rassurant pour les transactions, tant pour les hommes que pour les femmes. Par conséquent, les fournisseurs de services financiers digitaux pourraient s’intéresser particulièrement aux agents féminins pour acquérir plus de clientes et leur offrir une meilleure expérience client. Le blog présente les principales conclusions de l’analyse comparative entre les sexes réalisée à l’aide de l’approche MI4ID (Market Insights for Innovations and Design) de MSC pour comprendre les variables qui interviennent dans la réalisation d’une représentation plus équilibrée des agents féminins.

- La décision d’une femme de devenir agent bancaire dépend en grande partie de l’approbation de sa famille, en particulier de son mari

Pour la plupart des femmes, les décisions sont en grande partie prises par le père avant le mariage et par le mari après le mariage. En raison de cette dépendance à l’égard des membres masculins de la famille, ce sont les hommes qui décident si les femmes deviennent des agents de services financiers digitaux ou non. La plupart des femmes prennent conscience de la rémunération potentielle qu’offre l’activité d’agent à la suite d’une interaction avec le personnel de la banque ou du prestataire chargé du recrutement et de l’intégration de l’agent. Ce revenu, ainsi que l’impact probable de l’activité de l’agence sur leurs responsabilités familiales sont ensuite discutés avec les membres de la famille.

- L’acceptation sociale d’une femme qui travaille comme agent bancaire est un facteur clé de sa réussite dans l’activité d’agent

Dans une large mesure, l’acceptation (ainsi que le succès) des agents féminins dépend des perceptions sociales, qui jouent pour elles un rôle beaucoup plus influent par rapport à leurs homologues masculins. Par exemple, d’après notre recherche, la plupart des clients perçoivent généralement les agents masculins comme étant plus rapides, mieux informés, à la page (par rapport aux caractéristiques du produit) et moins enclins à commettre des erreurs en matière de services financiers digitaux. Les discussions avec les agents de terrain travaillant avec les prestataires montrent qu’ils ont des opinions similaires, lesquelles, cependant, peuvent varier selon les perceptions socioculturelles régionales. Une étude menée dans les États du Rajasthan et de l’Uttar Pradesh a conclu que certains autres facteurs pourraient s’avérer plus pertinents.

Sur la base de leurs expériences passées (ou de celles d’autres personnes) auprès des groupes aanganwadi, panchayat et d’entraide, des facteurs de motivation extrinsèques, tels qu’une plus grande visibilité, des relations et la confiance dans la société jouent un rôle plus important dans la motivation des femmes à devenir agent. En outre, on a généralement observé que ces agents féminins ont exploité les liens qu’ils avaient tissés avec la banque et/ou le panchayat, non seulement pour devenir agent, mais aussi pour obtenir le soutien nécessaire. Cependant, en l’absence de tels liens, les agents masculins continuent de jouir d’un meilleur soutien auprès des prestataires.

- Les responsabilités familiales et les normes sociales limitent les capacités opérationnelles des agents féminins

On s’attend à ce que les agents féminins bénéficiant d’un soutien moindre ou limité de la part des membres de leur famille s’acquittent de leurs responsabilités ménagères avant de gérer leurs activités de services financiers digitaux. Par conséquent, leurs heures d’ouverture sont souvent plus courtes que celles de leurs homologues masculins. Les agents féminins sont aussi souvent limités par les normes sociales lorsqu’il s’agit de servir les clients dans leur propre village, et parce qu’elles doivent être chaperonnées par un homme pour se rendre à la banque. Dans certains cas, les membres de la famille interdisent également aux agents féminins de fournir des services de porte-à-porte à leurs clients, pour des raisons de sécurité.

En raison de ces heures d’ouverture limitées et de la mobilité restreinte, les agents féminins ont souvent une clientèle limitée. En outre, l’absence ou la limitation du soutien marketing de la part des prestataires (en particulier pour les femmes) se traduit par une sensibilisation moindre des clients potentiels, ce qui a un incident sur la rémunération et la motivation des agents féminins. En revanche, les agents masculins sont impliqués dans des activités promotionnelles de grande envergure, telles que des campagnes de porte à porte, l’optimisation des relations avec le personnel de la banque en les utilisant pour attirer les clients, etc. La mobilité restreinte influe également sur la fréquence du rééquilibrage de la liquidité par les agents féminins, qui préfèrent porter « plus » de liquidités et rééquilibrer « seulement » en cas de besoin.

- Les niveaux d’engagement des agents féminins auprès des banques sont inférieurs à ceux de leurs homologues masculins

La plupart des agents masculins sont également avantagés dans leurs relations avec les responsables de la banque. Cela s’explique principalement par leur capacité de gérer des responsabilités supplémentaires (comme celles de facilitateur d’affaires, d’agent de recouvrement de prêts, etc.). Grâce à ces relations, non seulement les agents masculins bénéficient d’un soutien bancaire différencié et renforcé pour les activités de services financiers digitaux, mais ils pourraient également (et en conséquence) gagner plus que leurs homologues féminins.

Implications pour les fournisseurs de services financiers digitaux

Les prestataires de services financiers digitaux peuvent utiliser ces connaissances et aborder la question de la faible représentation des agents féminins dans le secteur des services financiers digitaux à deux étapes critiques de leur parcours. Premièrement, à la phase d’entrée, lorsqu’une femme s’engage dans ce secteur et, deuxièmement, au fur et à mesure qu’elle continue d’exercer des activités dans ce domaine. Pour ce faire, les fournisseurs doivent :

- Identifier et fournir des informations fiables et adaptées aux agents féminins dans le cadre du processus de recrutement et d’intégration. Cela fournira aux agents potentiels et à leurs familles suffisamment d’informations pour leur permettre d’envisager la possibilité de devenir agent ou non, en toute connaissance de cause.

- Inciter les membres masculins de la famille à soutenir les agents féminins. Les hommes sont les principaux décideurs pour les femmes qui envisagent de devenir agents. D’où l’importance pour les prestataires d’intervenir directement auprès d’eux, leur fournir des informations fiables et les encourager à motiver les femmes dans leur ménage à devenir agents. De même, les prestataires devraient veiller à ce que les hommes comprennent l’importance de soutenir les agents féminins dans leur travail et la manière dont cela peut améliorer le revenu du ménage, assurant ainsi le soutien familial nécessaire aux agents féminins.

- Aider les agents féminins à recruter davantage de clients. Comme indiqué plus haut, les responsabilités familiales et les normes sociales constituent des obstacles majeurs aux activités des agents féminins. En conséquence, ces dernières ont réduit leurs heures d’ouverture et leur mobilité, ainsi que leur clientèle. En plus d’encourager les membres masculins de la famille à soutenir les femmes dans leurs activités d’agent, les prestataires devront les aider à acquérir plus de clients en les sensibilisant davantage au niveau local, en les renseignant sur les divers produits et services offerts et en organisant des campagnes d’inscription de masse à proximité des agents.

Laisser des commentaires