-

- Newsletter

- EN

-

Light Dark

PMJDY : des réussites, mais encore beaucoup de chemin à parcourir – Analyse côté clients – 1e partie

by Anurodh Giri et Sakshi Chadha

by Anurodh Giri et Sakshi Chadha Jun 27, 2019

Jun 27, 2019 6 min

6 min

Cet article présente les conclusions relatives à la demande du dernier cycle d’évaluation (vague III) du programme Pradhan Mantri Jan Dhan Yojana réalisé en décembre 2015.

PMJDY : des réussites, mais encore beaucoup de chemin à parcourir – Analyse côté clients – 1e partie

Sakshi Chadha et Anurodh Giri, avril 2016

Le programme Pradhan Mantri Jan Dhan Yojana (PMJDY) est aujourd’hui le programme d’inclusion financière qui affiche les meilleurs résultats dans le monde. Il prévoit un accès universel aux services bancaires avec au moins un compte par ménage, ainsi qu’un accès à des produits de crédit, d’assurance et de retraite. En date du 15 mars 2016, le programme avait mobilisé près de 335 milliards de roupies indiennes (INR) (soit 4,9 milliards de dollars) dans le cadre de 210 millions de nouveaux comptes bancaires, ce qui constitue une réussite considérable pour un programme lancé le 28 août 2014.

Entre octobre 2014 et décembre 2015, MicroSave Consulting (MSC) a réalisé trois cycles d’évaluation du programme PMJDY (vagues I, II et III), qui avaient pour principal objectif d’analyser et de mesurer l’impact du programme et les défis qui restent à relever, tant du point de vue des bénéficiaires que de celui des partenaires de distribution (en particulier les Bank Mitrs : agents bancaires). Cette étude a été réalisée avec le soutien financier de la Fondation Bill & Melinda Gates et ses résultats ont été présentés au Département des Services Financiers du Ministère des Finances du gouvernement de l’Inde.

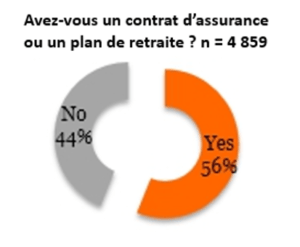

Cet article présente les conclusions du dernier cycle d’évaluation (vague III) réalisé en décembre 2015 en ce qui concerne la demande. La vague III comportait une enquête représentative à l’échelle du pays réalisée auprès de 1 627 BM et 4 859 titulaires de compte PMJDY répartis dans 42 districts couvrant onze États et un territoire de l’Union.

- Le programme PMJDY est mieux accepté

Pinki, un client PMJDY du village de Khadoli dans le Territoire de Dadra et Nagar Haveli le résume ainsi : « Jan veut dire pauvre et dhan veut dire argent. Par conséquent, jan-dhan veut dire l’argent des pauvres ». Il résume ainsi la perception spontanée du programme PMJDY par les clients. PMJDY est considéré comme un programme gouvernemental utile qui permet d’accéder à des services d’assurance bon marché et d’ouvrir un compte bancaire gratuit.

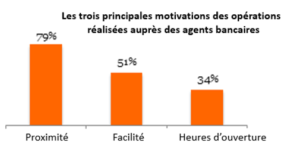

PMJDY a permis de généraliser les comptes bancaires et d’offrir des services bancaires de proximité aux clients. La plupart (78 %) des clients PMJDY utilisent un agent bancaire pour réaliser leurs opérations courantes. Un agent de Ghazipur dans l’Uttar Pradesh déclare ainsi : « Le nombre de comptes bancaires est passé de 15 à 500 dans le village. Les villageois ont compris les services bancaires ».

80 % des clients PMJDY qui font régulièrement des opérations considèrent les agents Bank Mitr comme leur premier choix pour réaliser des opérations. Les principales raisons en sont :1. la proximité des agents par rapport à leur domicile ou à leur lieu de travail ; 2. la rapidité et la facilité des transactions ; et 3. la disponibilité des agents en dehors des heures d’ouverture des banques.[1]

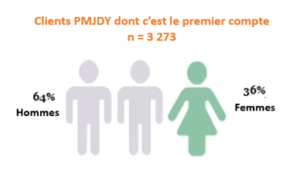

Le programme PMJDY a également permis d’améliorer l’inclusion financière des femmes. Un client sur trois qui ouvre un compte bancaire pour la première fois dans le cadre du programme PMJDY est une femme.[2] « Sur 1 540 comptes, 900 appartiennent à des femmes. Quand c’est pratique, nous collectons les dépôts à leur domicile », déclare un agent de Bhadrak dans l’État de l’Odisha.

- Le comportement d’épargne s’est développé au sein de la clientèle rurale

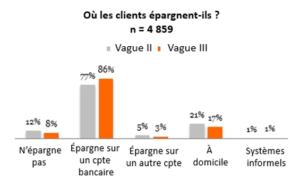

On observe une évolution notable du comportement d’épargne des clients PMJDY : le pourcentage de ceux qui n’épargnent pas est passé de 12 % dans la vague II à 8 % dans la vague III. De la même manière, le pourcentage de clients qui épargnent chez eux est passé de 21 % dans la vague II à 17 % dans la vague III. Ces clients ont commencé à utiliser leur propre compte d’épargne pour leurs économies (passant de 77 % dans la vague II à 86 % dans la vague III). On observe en outre une légère augmentation du nombre d’opérations mensuelles par client par rapport à la vague précédente : 65 % des clients font au moins une opération par mois auprès d’un agent, contre 58 % dans la vague II. Une étude réalisée récemment auprès des ménages de Karnataka montre que le programme PMJDY a entraîné une augmentation significative de l’épargne totale des ménages et de l’épargne sur les comptes bancaires.

On observe une évolution notable du comportement d’épargne des clients PMJDY : le pourcentage de ceux qui n’épargnent pas est passé de 12 % dans la vague II à 8 % dans la vague III. De la même manière, le pourcentage de clients qui épargnent chez eux est passé de 21 % dans la vague II à 17 % dans la vague III. Ces clients ont commencé à utiliser leur propre compte d’épargne pour leurs économies (passant de 77 % dans la vague II à 86 % dans la vague III). On observe en outre une légère augmentation du nombre d’opérations mensuelles par client par rapport à la vague précédente : 65 % des clients font au moins une opération par mois auprès d’un agent, contre 58 % dans la vague II. Une étude réalisée récemment auprès des ménages de Karnataka montre que le programme PMJDY a entraîné une augmentation significative de l’épargne totale des ménages et de l’épargne sur les comptes bancaires.

« Les travailleurs non qualifiés ont beaucoup bénéficié. Ils épargnent sur leur salaire journalier » – un agent bancaire de Ghazipur dans l’Uttar Pradesh.

- L’adoption des produits ne se limite pas aux comptes d’épargne

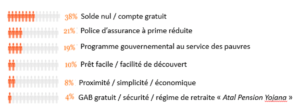

Le PMJDY a permis d’améliorer l’adoption des produits financiers. Les clients ont souscrit avec enthousiasme aux contrats d’assurance vie et d’assurance accident de PMJDY en raison de la proposition de valeur offerte et de leur faible coût. Ces polices sont couramment appelées «12 aur 330 rupaya wala bima » (assurance « PMSBY » pour 12 INR et « PMJJBY » pour 330 INR).

Avec une prime nominale de 12 INR (0,18 US$) par personne et par an, la police d’assurance accident « Pradhan Mantri Suraksha Bima Yojana » (PMSBY) du programme PMJDY offre une couverture de 200 000 INR (3 077 US$) en cas de décès accidentel ou d’invalidité définitive. Pour une prime de 330 INR (5,1 US$), les titulaires de compte PMJDY peuvent bénéficier d’une couverture d’assurance vie de 200 000 INR (3 077 US$) au titre de la police « Pradhan Mantri Jeevan Jyoti Bima Yojana » (PMJJBY). Spécialement conçu pour répondre aux besoins du secteur informel, le plan de retraite « Atal Pension Yojana » (APY) est un autre produit avantageux pour les titulaires de compte Jan Dhan. Voir Jansuraksha: India’s New Tryst with Mass Insurance pour en savoir davantage sur ces produits.

Le pourcentage de clients ayant souscrit des contrats d’assurance ou participant au plan de retraite est passé de 43 % dans la vague II à 56 % dans la vague III. Comme l’exprime un client PMJDY du district de Sonitpur l’Assam, « Je vais bien en ce moment, mais ça ne sera pas forcément le cas plus tard. 50 INR est le prix d’un goûter avec du thé, donc dépenser 330 INR pour une aussi bonne couverture d’assurance n’est pas un problème ». Le taux d’adoption de l’assurance accident chez les clients PMJDY interrogés (60 %) est plus élevé que celui de l’assurance vie (49 %) et du plan de retraite (6 %).

Le contrat d’assurance vie s’avère plus populaire chez les femmes, qui ont le sentiment d’être moins exposées que les hommes au risque d’accident. Le plan de retraite est quant à lui plus populaire chez les clients qui savent lire et ont des revenus relativement plus élevés. La clientèle à faibles revenus considère que ce programme est plus onéreux (504 INR, soit 7,52 US$) et qu’il est difficile de faire des versements mensuels réguliers sur une longue période. De plus, les clients qui bénéficient d’une retraite au titre du programme national d’assistance sociale (NSAP) ne veulent pas cotiser à un autre régime de retraite.

Pour plus de détails sur ces évaluations, merci de visiter notre site internet.

[1] Plusieurs réponses possibles pour cette question.

[2] Pour 3 273 clients PMJDY sur les 4 859 interrogés, le compte PMJDY est leur premier compte et le seul qu’ils possèdent.

[3] Les résultats de l’enquête PMJDY vague III ne sont pas strictement comparables avec ceux des vagues I et II en raison des différences d’échantillonnage. Les comparaisons présentées dans cet article ne le sont qu’à des fins pratiques et sont purement indicatives.

Laisser des commentaires