-

- Newsletter

- EN

-

Light Dark

L’approche de suivi du parcours de l’argent : Un outil stratégique efficace pour les services financiers digitaux (Partie 1)

by Krishna U.M. Thacker

by Krishna U.M. Thacker Jul 30, 2019

Jul 30, 2019 6 min

6 min

Que devez-vous faire (en tant qu’institution) pour avoir accès à une part plus importante de la bourse de vos clients ? Comment pouvez-vous dominer le marché de manière durable ? En réfléchissant à leur stratégie, toutes les institutions essaient de répondre à ces questions fondamentales sous une forme ou sous une autre (tout en étant un peu plus spécifiques et contextuelles). Ce blog en deux parties présente le cadre de MSC pour aider les institutions à répondre à ces questions.

L’approche de suivi du parcours de l’argent : Un outil stratégique efficace pour les services financiers digitaux (Partie 1)

Krishna M. Thacker, novembre 2013

La plupart des institutions financières ambitionnent d’accroitre leur profit ainsi que le nombre et la valeur des transactions effectuées par leurs clients. Les acteurs de l’écosystème de la finance digitale ne diffèrent pas. Cela nous amène à poser certaines questions fondamentales et profondes d’ordre stratégique à ceux qui ont la responsabilité d’élaborer une stratégie pour leurs institutions financières : 1) Que devez-vous faire (en tant qu’institution) pour avoir accès à une part plus importante de la bourse de vos clients ? 2) Comment pouvez-vous dominer le marché de manière durable ? En réfléchissant à leur stratégie, toutes les institutions essaient de répondre à ces questions fondamentales sous une forme ou sous une autre (tout en étant un peu plus spécifiques et contextuelles).

Ce blog en deux parties présente le cadre de MicroSave Consulting (MSC) pour aider les institutions à répondre à ces questions. L’exercice utilisé à cet effet s’appelle : « l’approche de suivi du parcours de l’argent ». Cette approche a fait preuve de sa très grande efficacité, quel que soit le stade du cycle de vie des institutions ; qu’elles soient au stade de leur stratégie initiale d’approche du marché, de la révision de cette stratégie ou encore de l’élargissement du marché. Voici quelques-uns de ses principaux avantages :

- Elle aide à comprendre et à saisir clairement la sphère financière de la clientèle cible aussi bien du point de vue transactionnel que de l’écosystème financier.

- Elle donne une illustration graphique de l’écosystème financier de l’utilisateur potentiel en termes du volume d’argent qui entre, qui reste et qui sort.

- Elle aide ensuite les institutions, compte tenu de de la compréhension qu’elles ont de leur marché et de leur situation unique, à définir la stratégie et la priorité des types de transactions qui méritent d’être numérisées.

- Et, enfin elle permet d’avoir une stratégie prévisionnelle claire et bien informée sur les objectifs à court, moyen et long terme.

Autrement dit cela vous aide à joindre l’acte à la parole.

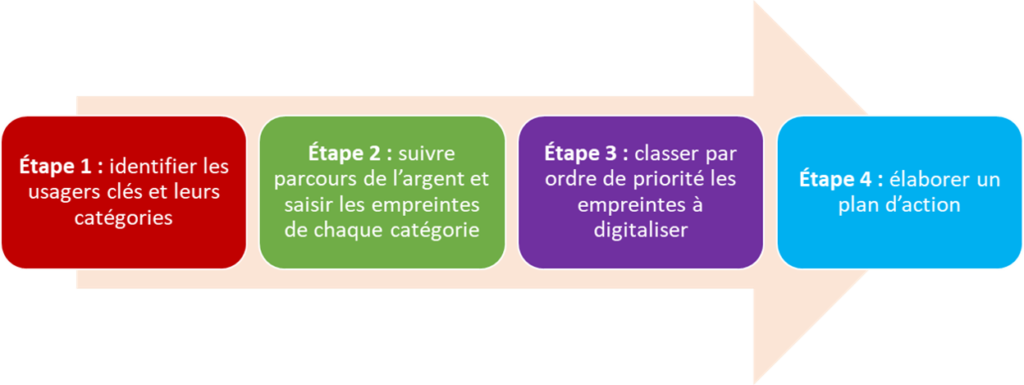

La mise en œuvre efficace de l’approche « Suivi du parcours de l’argent » passe par quatre étapes clés à savoir :

Dans cette première partie du blog nous couvrons les deux premières étapes. Les deux dernières étapes sont traitées dans le second blog.

Étape 1 : Identifier les usagers et leurs catégories

L’objectif est de comprendre les divers cas d’utilisation de votre offre plutôt que de classer, de manière rigide, une base de clients en général fluide dans des segments inflexibles. L’objectif ultime est de trouver des points d’intervention à forte potentialité vous permettant de convertir une empreinte numéraire en empreinte digitale ou une empreinte digitale actuellement inefficace (tels que les transferts interbancaires de chèques ou le système onéreux de transfert d’argent) en une empreinte digitale plus efficace (pour vous-même, vos agents, et bien sûr vos usagers finaux).

La première activité de cette étape est le brainstorming et l’identification de vos catégories d’utilisateurs clés ou de segments de clients. Voici un exemple de catégorisation des utilisateurs :

| Catégorie d’utilisateur | Définition élargie |

| Agriculteur avec une activité de taille moyenne ainsi que des activités supplémentaires | La principale source de revenus de cette famille rurale est l’agriculture. Cependant, elle bénéficie d’entrées régulières provenant de l’élevage (vente de lait, de poulets etc.) ainsi que d’autres sources de revenus telles que le salaire généré par un emploi saisonnier. |

| Commerce rural (entrées quotidiennes d’argent), salaire journalier et activités agricoles secondaires | L’activité principale est un commerce dans une zone rurale ou semi urbaine générant des revenus quotidiens. D’autres sources de revenus sont le travail salarié et les activités agricoles secondaires. |

| Famille rurale de migrants bénéficiant d’argent envoyé par des membres de la famille et ayant d’autres activités au niveau local | Les transferts d’argent ainsi que des revenus provenant de l’agriculture et de l’élevage constituent la principale source de revenus. |

Voici quelques points utiles pour vous aider à faire une classification dynamique :

- Identifier les principales activités génératrices de revenus : la classification doit reposer sur une bonne compréhension du marché.

- Le ménage en tant qu’unité d’analyse : Il est préférable de prendre le ménage ou la famille comme type d’utilisateur plutôt que l’individu pour la simple raison que, le ménage constitue très souvent l’unité centrale de discussion et de prise de décision dans la majorité des cas de transactions monétaires. Le ménage comme unité d’analyse rend l’équation ou l’analyse un peu plus dynamique, intéressante, représentative et, surtout, réaliste.

- Multiplicité des sources de revenus : Dans presque tous les cas, les ménages ont de multiples sources de revenus et d’entrées d’argent. Par conséquent, vos catégories ne devraient pas être axées sur une seule source. Il est préférable de définir vos catégories en partant de la source primaire de revenu suivie d’une source secondaire de revenu et/ou d’autres attributs clés de cette catégorie.

- Nombre de catégories : l’idéal est d’avoir un minimum de 2 à 3 segments d’utilisateurs et un maximum de cinq segments d’utilisateurs.

Deuxième étape : Suivre l’argent et saisir ses empreintes

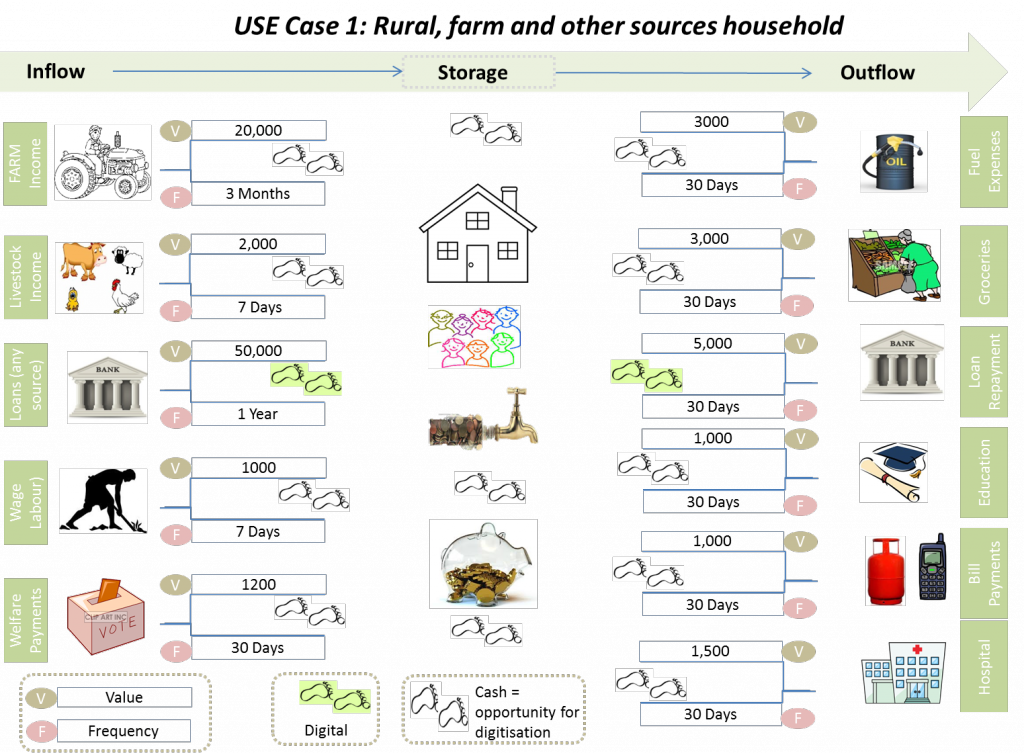

L’objectif principal de cette étape est d’établir une carte d’empreinte financière unique pour chaque segment d’utilisateur.

Une fois l’identification des genres d’utilisateurs faite, l’activité suivante est de se rendre sur le terrain afin de sélectionner un échantillon de ménages dans chaque catégorie (théoriquement 5-7 ménages par catégorie) et avoir des discussions approfondies et détaillées avec les segments d’utilisateurs.

Lors de cette étape, l’objectif est de suivre l’argent, de saisir ses empreintes et de les organiser en une structure logique. Dans tout écosystème financier actif, vous remarquerez accidentellement que l’argent (espèces ou digital) suit ce cheminement logique (et pratique) et laisse derrière ses empreintes :

- L’argent rentre (entrées) : L’argent doit venir de quelque part. Toutes les entrées telles que les revenus agricoles, le prêt bancaire ou le transfert d’argent de la part d’un membre de la famille font partie de cette catégorie. Comme nous l’avons déjà mentionné, il y a souvent de multiples sources de revenus, il est donc conseiller de saisir au moins une ou deux entrées clés. Il est bon d’y inclure des questions sur le montant et la périodicité.

- L’argent demeure (entreposage) : L’argent doit demeurer quelque part. Souvent les ménages utilisent plusieurs mécanismes formels et semi-formels/informels, pour garder leur argent. Il est bon d’y inclure des questions sur le lieu et la durée d’entreposage de l’argent (à la banque ou dans le ménage).

- L’argent sort (sorties) : L’argent doit aller quelque part. Tous les paiements, achats, frais et dépenses rentrent dans cette catégorie. Il est bon d’y inclure des questions sur le montant et la périodicité.

Après l’exercice la carte de l’empreinte financière devrait se présenter comme suit :

Quelques points utiles à retenir pour cette étape :

- Bien qu’il existe des variantes entre les ménages au sein des catégories semblables, l’idée générale/objectif est de comprendre les transactions les plus populaires (valeur et/ou périodicité élevées) indépendamment des cas d’utilisation. Ces derniers vous permettent de générer un point de vue holistique et réaliste plutôt que de vous concentrer uniquement sur les différents types de transactions.

- Il faut essayer d’inclure autant de transactions que possible. Il n’est pas conseillé pour le moment de procéder à un filtrage qui sera examiné dans l’étape suivante.

Une fois que votre carte d’empreinte financière est prête, il est temps de passer à la troisième étape.

Laisser des commentaires