-

- Newsletter

- EN

-

Light Dark

Combattre la fraude sur cinq fronts dans le domaine des services financiers digitaux

by Vera Bersudskaya

by Vera Bersudskaya Aug 19, 2019

Aug 19, 2019 9 min

9 min

En Ouganda la fraude est un phénomène en constante évolution et une préoccupation permanente. Ce blog propose cinq voies permettant aux fournisseurs de services financiers digitaux de renforcer la lutte contre la fraude.

Combattre la fraude sur cinq fronts dans le domaine des services financiers digitaux

Vera Bersudskaya, novembre 2016

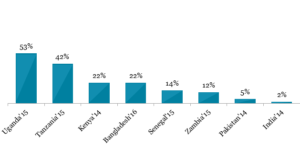

Pour ce qui est de la question de la fraude dans les services financiers digitaux, l’Ouganda ne manque pas d’exemples : qu’il s’agisse du cas célèbre de collusion interne au sein d’un ORM ou du fait que l’Ouganda comporte les taux de fraude les plus élevés jamais signalés par un agent dans tous les pays où l’Institut Helix effectue ses recherches (Figure 1). Le premier blog de la série porte sur les individus et ce qu’il faut faire pour démarrer la collaboration contre la fraude dans le secteur des services financiers digitaux en Ouganda. Le présent blog propose cinq voies permettant aux fournisseurs de services financiers digitaux de renforcer la lutte contre la fraude.

Figure 1. Pourcentage des agents qui signalent la fraude : pays participant aux études ANA

Source: ANA Ouganda 2015, L’Institut Helix de la finance digitale.

Cinq façons de lutter contre la fraude

1.Organiser des campagnes périodiques de sensibilisation.

Ces campagnes sont essentielles pour sensibiliser continuellement les clients et les agents au sujet de la fraude. Les fournisseurs ougandais devraient continuer d’investir dans une communication publicitaire en ce qui concerne les divers risques de fraude, de préférence en partenariat avec la banque centrale de l’Ouganda et les médias. En tant que gardien de la protection des consommateurs, la Banque de l’Ouganda a pris des initiatives efficaces pour informer le public sur la manière dont un agent est supposé opérer. Son implication continue dans de tels efforts renforcera leur crédibilité.

Les campagnes de Safaricom sont un bon exemple. Ce dernier a utilisé plusieurs canaux (SMS, annonces dans les journaux, sketches et spots radio dans les dialectes locaux) dans le cadre d’une communication ciblée sur la fraude. En outre, sa campagne « PIN Yako Siri Yako » (Votre code, votre secret) a permis d’augmenter la prise de conscience des utilisateurs sur la protection de leur code secret.

2. Réorganiser les systèmes et les processus internes pour veiller au respect de protocoles précis.

a. Les fournisseurs auront peut-être besoin de donner plus d’informations sur leurs protocoles opérationnels d’identification, de gestion et de signalement des fraudes à toutes leurs parties prenantes, depuis les agents jusqu’aux agrégateurs/masteragents, responsables de ventes et de distribution, afin d’assurer une compréhension commune de ces protocoles.

Il est essentiel d’avoir des protocoles qui comportent des mécanismes efficaces de réclamation et de réparation accessibles 24h /24, 7j/7 dans les langues locales, avec des lignes d’assistance dédiées aux clients et aux agents. Au Kenya, certains fournisseurs acceptent des réclamations de clients via les médias sociaux, ce qui, en raison de leur transparence, peut permettre d’accélérer les choses et tenir les autres clients informés des dernières astuces des arnaqueurs.

Quel que soit le support utilisé, ces mécanismes doivent respecter des procédures claires en matière d’invalidation de transactions, de transmission de plaintes et d’enregistrement des incidents de fraude signalés par les clients et les agents. Il faudra transmettre régulièrement aux canaux de sensibilisation internes et externes des statistiques globales sur la fraude afin de veiller à ce que les informations les plus récentes soient incorporées aux campagnes de sensibilisation des consommateurs, ainsi que dans les programmes de formation des agents et du personnel interne.

b. Selon une étude de Deloitte, les principales causes de la fraude dans le domaine du mobile money sont liées aux défaillances de contrôle interne observées dans les domaines de la gouvernance, des technologies de l’information et de suivi continu. Les fournisseurs doivent s’efforcer de mettre en œuvre des mesures de protection liées à la prévention et la détection. En voici quelques exemples :

- Désactiver des textos/ appels provenant de numéros non autorisés sur des cartes SIM de transaction ;

- Autoriser l’accès aux terminaux Web uniquement à partir de terminaux sécurisés ;

- Demander une authentification transactionnelle à deux facteurs pour les comptes Web et les entreprises ;

- Autoriser la tenue des comptes par le biais de la confirmation par SMS ; et

- Surveiller régulièrement les transactions à valeur élevée/volume élevé.

c. Des analyses de données efficaces constituent l’épine dorsale du suivi et de la gestion de la fraude. Toutefois dans ce domaine les fournisseurs ougandais n’ont pas encore pleinement développé leurs capacités. Les systèmes et les analyses de données doivent inclure au minimum : un suivi des modèles de transaction avec indication du temps/du lieu et des numéros de référence (avec des blocages automatiques appliqués aux comptes de clients et d’agents signalant une activité suspecte), un suivi des floats et des liquidités, ainsi qu’une analyse périodique des commissions afin de détecter la fraude commise par les agents.

Un exemple est la récente collaboration entre les principaux fournisseurs ougandais pour recouvrer des commissions sur des dépôts directs grâce à l’analyse des lieux de transactions et des horodateurs. C’est grâce au système de détection BTS/Booster que des retraits effectués à partir du même compte dans un endroit différent en quelques minutes n’ont pas été honorés.

d. L’informatisation peut considérablement réduire les possibilités d’ingérence frauduleuse de la part des agents et des employés. Les fournisseurs doivent privilégier l’informatisation du rapprochement des transactions (B2B, C2B), de la perception des droits et du paiement des commissions aux agrégateurs/agents. Le fait de faciliter les annulations par les clients, à l’instar du modèle Hakikisha de M-PESA peut contribuer à réduire les fraudes dont sont victimes les clients. Pour mieux protéger ces derniers, les systèmes peuvent générer automatiquement des avertissements par SMS à l’intention des personnes utilisant des codes courants tels que les chiffres 0000 ou 1234.

3. Améliorer la gestion du personnel et du réseau d’agents par le biais d’une meilleure formation et d’un suivi amélioré, ainsi que d’une politique plus stricte de recrutement et d’octroi de contrats.

a. Formation. Il est encourageant de constater que les fournisseurs ougandais offrent déjà une formation à leurs agents et à leur personnel portant sur la fraude. Ils sont aussi en train de formaliser des programmes de formation par manuels destines à « former les formateurs ». Pendant leur compilation, il serait bon qu’ils veillent à ce que les manuels comportent une typologie complète de la fraude sous la forme de conseils pratiques de prévention tels que :

- Le respect de la règle de connaissance du client (KYC) ;

- La sécurisation du matériel des agents ;

- Le choix de codes difficiles à deviner ;

- L’identification des fausses monnaies ;

- Le respect des normes de confidentialité des clients ;

- Le traitement des plaintes des clients ; et

- L’information régulière des agents et du personnel au sujet des plus récents genres de fraude et des stratégies de prévention.

b. Suivi. Les fournisseurs ont déjà commencé à utiliser l’appui aux agents et les visites de suivi pour régler les problèmes de fraude et de conformité opérationnelle. Ces visites constituent une opportunité pratique et périodique permettant de vérifier le niveau de sensibilisation des agents et de leur conformité à la procédure KYC, d’inspecter la divulgation obligatoire des tarifs, d’assurer la sécurité des codes et de détecter les faux billets. Elles peuvent également être utilisées pour informer les agents sur les tendances émergentes en matière de fraude et les meilleures pratiques en ce qui concerne l’atténuation de la fraude, par le biais des voies de recours internes, de feedback lors de conventions ou de forums de partage d’expériences organisés à l’intention des fournisseurs. Bien entendu, le personnel effectuant de telles visites doit également porter une pièce d’identité, étant donné que des agents ont déjà été arnaqués par des fraudeurs se faisant passer pour des agents de soutien.

L’organisme de réglementation peut également effectuer des visites d’achats mystère afin de vérifier la conformité en plus des visites des fournisseurs ou du personnel des parties tierces. Les fournisseurs peuvent en outre envisager d’autoriser les agrégateurs/masteragents à accéder aux transactions de leurs agents via un portail spécialisé. Cela peut renforcer leur capacité à faire le suivi des performances des sous-agents et identifier les activités anormales.

c. Recrutement et contractualisation des agents. Les directives de la Banque d’Ouganda au sujet du mobile money ont commencé à spécifier les informations minimums à rechercher dans le cadre de la connaissance (KYC) de l’agent. Toutefois, compte tenu de la prévalence de la fraude dans le pays, les fournisseurs bénéficieraient énormément en développant ces critères et en révisant leurs procédures de due diligence pour inclure la vérification des antécédents. Ces critères révisés et cette due diligence ne devraient pas être limités aux seuls agents mais s’étendre à tous les employés, y compris les agrégateurs/masteragents. Par exemple, Safaricom exige des agents un extrait de leur casier judiciaire délivré par le département de la brigade criminelle de la police kényane.

En outre, les contrats des employés, des agrégateurs et des agents doivent être réexaminés afin de stipuler explicitement l’obligation de respecter les normes opérationnelles, en particulier celles relatives à la fraude (par exemple, KYC, enregistrement des transactions, affichage des tarifs), ainsi que les motifs de licenciement.

4. Introduire l’idée de résistance à la fraude dans la conception du produit.

C’est une idée qui deviendra de plus en plus importante à mesure que des produits groupés plus complexes, tels que des produits digitaux de crédit, d’épargne et d’assurance seront introduits.

Une plus grande sophistication des produits, offerts à travers des partenariats entre différents fournisseurs de services financiers, pourrait accroître les possibilités de fraude. Il sera très important que tous les partenaires commerciaux impliqués reçoivent une formation en matière d’atténuation de la fraude et mettent en place des systèmes compatibles avec la réduction de la fraude.

Avant le lancement de ces produits, il faut préciser plus clairement, pour le personnel concerné bénéficiant d’une formation spécialisée correspondante, les dispositions relatives aux mécanismes de réclamation et de réparation, y compris la répartition des rôles et des responsabilités, ainsi que des canaux de communication. Par exemple, en Tanzanie, la Commercial Bank of Africa (CBA) et son ORM partenaire, Vodacom, ont convenu que toutes les plaintes concernant le produit M-Pawa de CBA, seront traitées par le personnel du centre d’appel de Vodacom, qui reçoit une formation spécialisée de la part de la banque.

5. Renforcer l’application de la réglementation et la poursuite des contrevenants.

Cette recommandation ne concerne pas uniquement les fournisseurs de services financiers digitaux, toutefois le fait de veiller à la conformité à la règle de KYC est une étape de prévention essentielle contre la fraude. Seuls 2% des clients ougandais montrent une pièce d’identité lors d’une transaction, bien que 84% possèdent le document d’identification requis. La lutte contre le non-respect de cet aspect particulier doit être menée en collaboration avec le régulateur et le service d’enregistrement et du répertoire national d’identification des personnes (National Identification and Registration Authority).

Une collaboration plus étroite avec la police ougandaise permettra de mener des enquêtes et de poursuivre à temps les auteurs de fraudes. Les fournisseurs ougandais ont demandé la mise en place d’une base de données commune des employés (es) des agents inscrits sur la liste noire afin de traquer les fraudeurs. Une telle initiative peut être menée par le régulateur en partenariat avec les forces de l’ordre et le service d’enregistrement et du répertoire national d’identification des personnes. La base de données en ligne de la Banque d’État du Pakistan, AgentChex, permet au régulateur de faire le suivi des transactions des agents et de signaler les personnes impliquées dans des fraudes. Il est essentiel que ces informations soient partagées entre toutes les parties prenantes des services financiers digitaux.

En Ouganda la fraude est un phénomène en constante évolution et une préoccupation permanente. Nous espérons que l’analyse des données ANA et notre recherche qualitative offrent des conseils pratiques sur les domaines dans lesquels les fournisseurs peuvent renforcer leurs efforts pour lutter efficacement contre la fraude. L’Institut Helix surveille cet espace avec vigilance et offre à la communauté des services financiers digitaux des stratégies de prévention et d’atténuation permettant de lutter contre la fraude à travers ses formations sur la gestion des risques et de la fraude.

L’Institut Helix de la finance digitale tient à remercier FSD Uganda pour le financement et son soutien pour l’étude ANA de 2015 en Ouganda.

Laisser des commentaires