-

- Newsletter

- EN

-

Light Dark

Le volume d’affaires des agents est un corollaire direct de la qualité de leurs services

by Leena Anthony et Karthik Balasubramanian

by Leena Anthony et Karthik Balasubramanian Aug 20, 2019

Aug 20, 2019 6 min

6 min

Ce blog examine l’impact de la qualité du service des agents. Il révèle que la demande de transactions auprès d’agents qui font preuve d’une grande transparence en matière de tarification et qui sont informés des règles du mobile money est nettement supérieure à celle de leurs pairs qui sont moins transparents et informés.

Le volume d’affaires des agents est un corollaire direct de la qualité de leurs services

Leena Anthony et Karthik Balasubramanian, mars 2015

L’un des principaux objectifs du projet « Accélérateur de réseaux d’agents » (Agent Network Accelerator – ANA) est de déterminer les aspects opérationnels et stratégiques qui militent vraiment en faveur des activités de banque à distance. L’Institut Helix s’est associé à la Harvard Business School pour examiner plus profondément les données recueillies et certaines des conclusions initiales sont très intéressantes. Plus concrètement, la demande de transactions auprès des agents qui font preuve d’une grande transparence en matière de tarification et qui sont mieux informés des règles du mobile money est nettement supérieure à celle de leurs pairs qui sont moins transparents et informés. Ceux qui ont vraiment de la compétence voient également une augmentation encore plus grande de la demande même lorsque des agents concurrents sont à proximité.

Une analyse économétrique [1] de l’enquête représentative au niveau national réalisée par l’Institut Helix auprès des agents du Kenya et de l’Ouganda, et des données géographiques, peut permettre de déterminer l’impact de la qualité du service des agents. Un aspect de la qualité et de la transparence des prix, est mesuré par la présence (ou l’absence) d’un tableau tarifaire dans la boutique de l’agent. Un autre aspect de la qualité et de l’expertise a été évalué à l’aide d’une question difficile sur les politiques de la mobile money et ce sont les agents hautement compétents qui ont pu répondre correctement à cette question.

Nous avons mesuré l’intensité de la concurrence par le nombre d’agents directement concurrents dans un rayon d’1 km de chaque agent interrogé. Après avoir pris en compte de nombreux facteurs susceptibles d’influencer la demande, tels que la population et la concentration de la pauvreté dans un rayon d’1 km, le nombre de caissiers/caissières utilisés par l’agent, le sexe de l’agent et la marque desservie par ce dernier, nous constatons que la qualité du service a des impacts économiques et statistiques significatifs sur la demande.

Nous constatons que la présence d’un tableau des tarifs augmente la demande de plus de 12% et que la capacité de répondre à une question difficile sur les politiques du mobile money l’accroit de plus de 10%. Nous constatons également que les agents hautement compétents sont encore plus récompensés pour leur connaissance face à la concurrence.

En outre, nous remarquons que l’effet positif du fait d’être bien informé est encore plus amplifié lorsque l’agent est confronté à la concurrence de la part d’autres agents, ce qui suggère que la connaissance est un élément de concurrence entre les agents du mobile money.

Les implications de ce travail pour les opérateurs et les agents du mobile money sont claires : la qualité du service est essentielle pour la bonne santé du service de banque à distance. Elle est encore une fois la preuve de l’importance de la formation et de l’aspect extérieur des points de vente. Ces qualités ne sont pas seulement importantes pour l’opérateur ; ce travail montre l’importance de la transparence et de la connaissance pour les agents eux-mêmes.

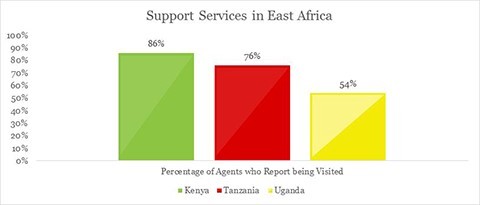

Quant aux opérations stratégiques, les rapports pays de l’Institut Helix pour le Kenya, la Tanzanie et l’Ouganda nous donnent une idée des domaines dans lesquels certaines améliorations peuvent être effectuées. Des effets tels que la tarification transparente sont le résultat de visites de contrôle et de surveillance cohérentes qui permettent de veiller à la labellisation et la conformité d’un point de vente. Le graphique ci-dessous montre que, sur les principaux marchés de l’Afrique de l’Est, les fournisseurs kényans s’en tirent plutôt bien, par rapport à ceux de la Tanzanie et de l’Ouganda où respectivement près du quart et de la moitié des agents ont déclaré qu’ils ne reçoivent jamais de visite. Par conséquent, il faut que les fournisseurs qui ne visitent pas encore régulièrement leurs agents voient ces visites comme un investissement rentable.

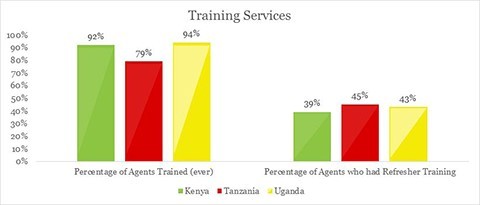

Les agents compétents sont un produit d’une formation de qualité, ciblée et répétitive. Les fournisseurs de l’Afrique de l’Est ont bien fait d’organiser la formation initiale au moment de l’enquête (la Tanzanie affichant une performance nettement inférieure), mais le graphique ci-dessous montre tout une autre histoire des formations de suivi.

Ces formations de suivi doivent être organisées pour rappeler des informations importantes aux agents et les tenir au courant de tout changement. Elles seront un complément des visites de suivi et d’appui, qui, lorsqu’elles sont correctement effectuées, offrent également une occasion importante pour disséminer des informations auprès des agents. Avec seulement 40 à 45% des agents de ces pays de l’Afrique de l’Est déclarant avoir reçu une formation de suivi, nous pouvons affirmer sans crainte que les fournisseurs doivent s’y intéresser davantage.

L’Institut Helix et la Harvard Business School (Karthik Balasubramanian et David F. Drake) continueront leur collaboration au cours de la prochaine série d’enquêtes ANA de 2015 en Afrique de l’Est, afin d’utiliser l’analyse de séries chronologiques pour tester l’effet des différents types de fiabilité du service (nombre de transactions refusées en raison d’un manque de liquidités/e-float par rapport au nombre de transactions refusées en raison d’une défaillance du système) sur la demande de transactions. Parmi d’autres travaux de Harvard on compte l’effort pour déterminer mathématiquement combien d’argent et d’e-float un agent devrait stocker le matin compte tenu des ventes antérieures, de la structure de commission et du coût du capital.

Restez à l’écoute !

[1] Dans le cadre de cette analyse, nous avons tiré, des enquêtes de l’Institut Helix, des réponses recueillies des agents du mobile money affiliés aux opérateurs de réseau mobile et nous les avons regroupées avec deux sources de données géographiques. Premièrement, nous avons intégré des données de FSPmaps : les emplacements précis de plus de 68 000 points d’accès et de transport financier (notamment les agents du mobile money, les banques et les stations de bus). Ensuite, nous avons ajouté des estimations granulaires spatialisées (par kilomètre carré) de WorldPop de la population globale et de la population en situation de pauvreté par chaque kilomètre carré donné au Kenya et en Ouganda. En utilisant l’analyse des tampons, nous générons, pour chaque agent enquêté au sein d’un rayon d’un kilomètre carré, le nombre d’agents en concurrence directe (même opérateur), en concurrence indirecte (opérateur différent), le nombre de stations de bus, de succursales bancaires, de la population et le pourcentage de la population en situation de pauvreté. L’analyse tampon est une technique qui génère des cercles de rayons spécifiés autour de points d’intérêt (tels que des agents du mobile money), puis calcule le nombre d’autres caractéristiques d’intérêt (telles que le nombre d’autres agents et le nombre d’habitants) qui sont au sein de ces cercles. Le processus est décrit ici plus en détail.

Laisser des commentaires