-

- Newsletter

- EN

-

Light Dark

Les agents CICO à l’Est de la RDC : Partie 1 – Les piliers de l’inclusion financière en période de conflits

by Rebecca Szantyr

by Rebecca Szantyr Apr 30, 2025

Apr 30, 2025 5 min

5 min

Ecrit par Rocky Abdoul (MSC) et Landry Djimpe (Innogence Consulting) Le gouvernement congolais s’est fixé l’objectif ambitieux de faire passer le taux d’inclusion financière de 38,5 % en 2022 à 65 % avant 2028. Il vise à intégrer une plus large part de la population aux services financiers formels, diminuant ainsi l’exclusion économique et […]

Ecrit par Rocky Abdoul (MSC) et Landry Djimpe (Innogence Consulting)

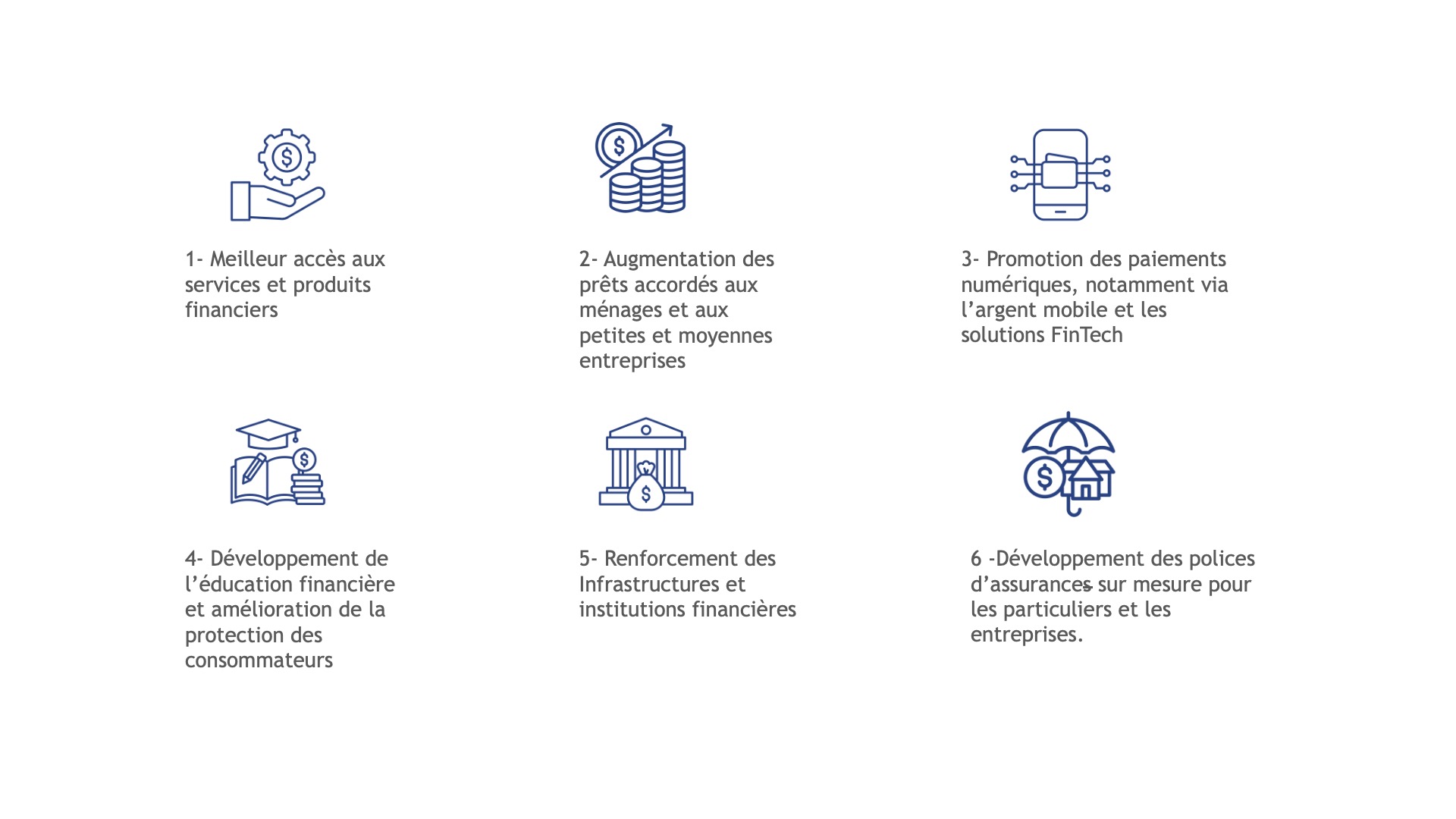

Le gouvernement congolais s’est fixé l’objectif ambitieux de faire passer le taux d’inclusion financière de 38,5 % en 2022 à 65 % avant 2028. Il vise à intégrer une plus large part de la population aux services financiers formels, diminuant ainsi l’exclusion économique et facilitant l’accès aux services bancaires et numériques. Pour y parvenir, le gouvernement s’appuie sur une stratégie organisée autour de six axes clés :

Les agents CICO, un levier de proximité :

Pour concrétiser cette ambition nationale, l’application de ces axes stratégiques dépend en grande partie de dispositifs de proximité, capables d’atteindre efficacement les populations mal desservies, surtout en zones rurales et périurbaines. C’est dans ce cadre que le modèle des agents CICO (Cash-In, Cash-Out) s’impose comme un maillon clé du dispositif.

Les acteurs du secteur financier et les organismes internationaux s’entendent sur l’importance de la digitalisation et du déploiement du réseau d’agents comme leviers essentiels pour promouvoir l’inclusion financière. En effet, les agents financiers jouent un rôle central dans le développement des services financiers, notamment en milieu rural, en réduisant la distance entre les utilisateurs et les points de services.(CGAP, 2023).

Dans un contexte où l’infrastructure bancaire est encore peu développée, le réseau d’agents bancaires et de Mobile Money représente aujourd’hui l’un des principaux moyens d’accès aux services financiers. En 2022, les banques et les institutions de microfinance du pays disposaient de 11 431 agents bancaires, dont 84,9 % étaient affiliés aux banques (SNIF, 2023-2028). En ce qui concerne, les agents mobile money, M-Pesa , compte à son actif plus de 120 000 partenaires M-Pesa ainsi que plus de 30 000 marchands partenaires.

Les conflits à l’Est : des menaces pesant sur l’activité des agents CICO

Depuis plusieurs mois, le contexte de conflit armé dans l’Est de la RDC perturbe fortement l’accès des habitants de Goma et Bukavu aux services bancaires, en particulier à leurs comptes et aux transferts internationaux. Malgré des besoins financiers persistants, ces contraintes ont obligé les utilisateurs à modifier leurs habitudes, tandis que les institutions financières ont dû ajuster leurs processus opérationnels afin de maintenir, autant que possible, la continuité de leurs services à leur clientèle.

L’activité des agents CICO est marquée par un ensemble de facteurs de risque interdépendants, qui créent un environnement particulièrement difficile.

Insécurité généralisée : L’insécurité est sans doute l’un des principaux facteurs qui affecte les réseaux d’agents. Elle se traduit par des menaces directes et des actes de violence, tels que des attaques, des vols et des actes de vandalisme. Ces actions visent aussi bien, les agents que leurs points de service, mettant en péril leur sécurité et leurs sources de revenus. De plus, les conflits entraînent souvent la destruction des infrastructures opérationnelles, notamment les kiosques des agents, les empêchant d’exercer leur activité. Enfin, les déplacements forcés de populations, y compris des agents eux-mêmes, perturbent gravement le fonctionnement du réseau CICO et limitent l’accès aux services financiers, exacerbant ainsi l’exclusion économique

Insécurité généralisée : L’insécurité est sans doute l’un des principaux facteurs qui affecte les réseaux d’agents. Elle se traduit par des menaces directes et des actes de violence, tels que des attaques, des vols et des actes de vandalisme. Ces actions visent aussi bien, les agents que leurs points de service, mettant en péril leur sécurité et leurs sources de revenus. De plus, les conflits entraînent souvent la destruction des infrastructures opérationnelles, notamment les kiosques des agents, les empêchant d’exercer leur activité. Enfin, les déplacements forcés de populations, y compris des agents eux-mêmes, perturbent gravement le fonctionnement du réseau CICO et limitent l’accès aux services financiers, exacerbant ainsi l’exclusion économique

Perturbations des infrastructures : Les conflits ont également un impact considérable sur les infrastructures, essentielles au bon fonctionnement des services financiers. Les coupures des réseaux de télécommunications sont fréquentes, rendant les transactions difficiles, voire impossibles. Les interruptions récurrentes de connexion Internet constituent un autre obstacle majeur à l’accès aux services financiers numériques. Enfin, les pénuries de liquidités compliquent la gestion des transactions par les agents et limitent leur capacité à répondre aux besoins de la population. Cette pénurie est directement liée à la fermeture des agences bancaires et des institutions de microfinance, souvent obligées de suspendre leurs opérations en raison de l’insécurité.

Perturbations des infrastructures : Les conflits ont également un impact considérable sur les infrastructures, essentielles au bon fonctionnement des services financiers. Les coupures des réseaux de télécommunications sont fréquentes, rendant les transactions difficiles, voire impossibles. Les interruptions récurrentes de connexion Internet constituent un autre obstacle majeur à l’accès aux services financiers numériques. Enfin, les pénuries de liquidités compliquent la gestion des transactions par les agents et limitent leur capacité à répondre aux besoins de la population. Cette pénurie est directement liée à la fermeture des agences bancaires et des institutions de microfinance, souvent obligées de suspendre leurs opérations en raison de l’insécurité.

Instabilité économique : Les régions touchées par les conflits connaissent fréquemment une forte instabilité économique. L’inflation galopante diminue le pouvoir d’achat et rend les transactions financières plus incertaines. Parallèlement, la dollarisation des transactions, c’est-à-dire l’utilisation du dollar américain comme monnaie de référence, peut également créer des déséquilibres et compliquer la gestion des fonds. Enfin, les fluctuations importantes des taux de change ajoutent une incertitude supplémentaire, impactant la valeur des transactions et la rentabilité des activités des agents CICO. Il est important de souligner que le taux de change pratiqué dans ces zones est souvent bien différent du taux de change officiel. Cet écart de taux de change est devenu un facteur d’ajustement pour les agents, leur permettant de supporter les surcoûts d’exploitation liés à la situation actuelle, tels que les coûts de sécurité accrus et les difficultés logistiques.

Instabilité économique : Les régions touchées par les conflits connaissent fréquemment une forte instabilité économique. L’inflation galopante diminue le pouvoir d’achat et rend les transactions financières plus incertaines. Parallèlement, la dollarisation des transactions, c’est-à-dire l’utilisation du dollar américain comme monnaie de référence, peut également créer des déséquilibres et compliquer la gestion des fonds. Enfin, les fluctuations importantes des taux de change ajoutent une incertitude supplémentaire, impactant la valeur des transactions et la rentabilité des activités des agents CICO. Il est important de souligner que le taux de change pratiqué dans ces zones est souvent bien différent du taux de change officiel. Cet écart de taux de change est devenu un facteur d’ajustement pour les agents, leur permettant de supporter les surcoûts d’exploitation liés à la situation actuelle, tels que les coûts de sécurité accrus et les difficultés logistiques.

Premiers impacts visibles sur le terrain

Ces risques divers ont des répercussions concrètes et profondes sur le fonctionnement du réseau CICO. Face à l’insécurité grandissante, de nombreux agents sont contraints de suspendre ou d’abandonner leurs activités, entraînant la fermeture progressive de plusieurs points de service, en particulier dans les zones les plus exposées. La réduction du réseau limite drastiquement l’accès des populations aux services financiers essentiels, aggravant leur vulnérabilité économique. Parallèlement, les coûts de transaction augmentent significativement, à la fois pour les clients – qui sont contraints de parcourir de plus longues distances ou supporter des frais majorés – et pour les agents – qui doivent faire face à des dépenses opérationnelles supplémentaires, notamment liées à la sécurité et à la gestion des liquidités.

Dans ce contexte d’instabilité, certains services financiers deviennent également vulnérables à des usages abusifs. Des personnes mal intentionnées, par exemple, peuvent exploiter les circuits de Mobile Money ou les points CICO pour transférer des fonds en dehors de tout cadre réglementaire, à des fins de financement illégal. Ces détournements fragilisent l’intégrité du système financier et entament la confiance des utilisateurs et des opérateurs, tout en exposant les agents à des risques juridiques, opérationnels et individuels renforcés. Cette atmosphère d’incertitude nécessite une vigilance accrue, ainsi que des mécanismes de contrôle et d’accompagnement plus adaptés au contexte de crise.

Dans le second article, nous examinerons comment ces acteurs, bien que souvent invisibles mais essentiels, mettent en place des stratégies de résilience, s’appuient sur la solidarité, innovent, et adaptent leur modèle pour continuer à servir leurs communautés coûte que coûte.

Laisser des commentaires