-

- Newsletter

- EN

-

Light Dark

Surmonter les obstacles pour élargir son marché : l’offre de crédit aux micro et petites entreprises

by Venkata N. A, Anup Singh et Trevor Mugwanga

by Venkata N. A, Anup Singh et Trevor Mugwanga Apr 20, 2010

Apr 20, 2010 7 min

7 min

L’introduction de services de crédit aux MPE est souvent une étape importante dans la mise en place d’une offre de microcrédit davantage orientée marché (c’est-à-dire centrée sur le client). Cet article traite des avantages de l’offre de crédit aux MPE, de sa clientèle cible et des défis que les IMF doivent relever dans le développement du produit.

Surmonter les obstacles pour élargir son marché : l’offre de crédit aux micro et petites entreprises

Venkata N. A., Anup Singh et Trevor Mugwanga, avril 2010

L’introduction de services de crédit aux micro et petites entreprises (MPE) est souvent une étape importante dans la mise en place d’une offre de microcrédit davantage orientée marché (c’est-à-dire centrée sur le client). Dans la plupart des cas, les institutions de microfinance (IMF) commencent à offrir un produit de crédit aux MPE dans le cadre d’une stratégie pour retenir les clients matures qui, pour diverses raisons, ne souhaitent pas continuer à recourir au crédit de groupe. Les clients matures empruntent souvent auprès de plusieurs sources, car le crédit de groupe d’une seule IMF s’avère souvent insuffisant pour répondre à leurs besoins. Cet article traite des avantages de l’offre de crédit aux MPE, de sa clientèle cible et des défis que les IMF doivent relever dans le développement du produit. Les IMF expérimentées qui introduisent le crédit aux MPE citent plusieurs avantages, dont les principaux sont : a) la rétention des clients matures de crédits de groupe ; b) le ciblage de nouveaux segments de clientèle ; et c) la diversification des services. Ces avantages peuvent à leur tour améliorer la croissance et la rentabilité, ainsi que réduire les risques.

La plupart des IMF développent le crédit aux MPE en complément de leurs programmes de crédit de groupe. Les caractéristiques du crédit aux MPE par rapport au crédit de groupe sont les suivantes :

- crédit à une seule personne ;

- garantie de groupe (caution solidaire) remplacée par une garantie psychologique et d’autres formes de garantie ;

- crédits plus élevés/plus diversifiés que dans le cas du crédit de groupe ;

- montant et conditions de prêt plus flexibles et basés sur une analyse détaillée des flux de trésorerie ;

- coût de traitement des crédits plus élevé, car l’évaluation, effectuée en grande partie par les membres du groupe dans le cas du crédit solidaire, est entièrement réalisée par le responsable du crédit ;

- souvent spécifiquement développé pour certains segments de clientèle cibles, comme les commerçants bien établis et d’autres propriétaires de petites entreprises expérimentés ;

- le contrôle et la gestion des performances, supervisés en grande partie par les membres du groupe dans le cas du crédit solidaire, reviennent à l’agent de crédit, chargé d’assurer un suivi étroit, une mise en application des règles et un accompagnement, avec l’assistance de superviseurs ;

- requiert des agents de crédit plus qualifiés pour l’évaluation et le contrôle du crédit et la gestion des impayés ;

- bénéficie d’un champ d’application plus large pour l’utilisation de la technologie bancaire électronique/mobile pour les décaissements et les remboursements de crédit, car les transactions se font directement entre l’IMF et l’individu et ne passent pas par un groupe.

Avantages du crédit aux micro et petites entreprises

Rétention des clients

De nombreuses IMF, en particulier en Asie, offrent des crédits à leurs clients par l’intermédiaire de groupes de caution solidaire (GCS), où la caution de groupe sert de garantie. Cependant, inévitablement, certains clients matures ne souhaitent pas continuer à contracter des crédits de groupe pour un certain nombre de raisons, notamment :

- la participation aux réunions de groupe exige une disponibilité dont les entrepreneurs établis ne disposent plus lorsque leurs activités sont en pleine croissance ;

- les entreprises en croissance ont souvent besoin de conditions de crédit plus souples que celles qui peuvent être accordées dans le cadre d’un crédit de groupe – notamment concernant l’augmentation du montant des crédits successifs, le délai de grâce, la fréquence des remboursements, la durée du crédit et les compléments de crédit ;

- les membres matures peuvent avoir accumulé des actifs, ou chercher à obtenir des crédits pour acquérir des actifs physiques, qui peuvent garantir les prêts ;

- au sein d’un groupe, les emprunteurs plus aisés sont plus gênés que les autres par le caractère aléatoire du renouvellement du crédit, qui peut être suspendu ou retardé en cas de retard de remboursement de certains membres du groupe ;

- les membres qui effectuent des dépôts d’épargne volontaire importants peuvent être contraints, par souci de sécurité et souvent par la nécessité d’effectuer des dépôts plus fréquents, de se rendre à la fois à la réunion de groupe pour rembourser le crédit et à l’agence de l’IMF pour déposer son épargne ;

- le montant des crédits augmente d’un cycle à l’autre jusqu’à un niveau où les membres du groupe ne sont plus disposés à accepter une caution solidaire.

Élargissement du marché / ciblage de nouveaux segments

Pour les IMF, le crédit aux MPE est une opportunité pour exploiter de nouveaux segments, comme les entrepreneurs masculins et les entrepreneurs bien établis ayant des besoins de crédit plus importants. Il peut également s’agir de la seule forme de prêt possible dans une zone géographique ou un contexte culturel donné.

Augmentation de la taille et de la rentabilité du portefeuille

Bien que le coût de transaction initial des crédits aux MPE soit élevé, il diminue considérablement lorsque les bons clients contractent des prêts répétés de montant croissant. La rentabilité s’en trouve améliorée, à condition que les niveaux de défaillance restent faibles.

Diversification des revenus et des risques du portefeuille

Servir de nouveaux segments de clientèle réduit la concentration du portefeuille et permet ainsi de diversifier les risques.

Vente croisée d’autres produits financiers

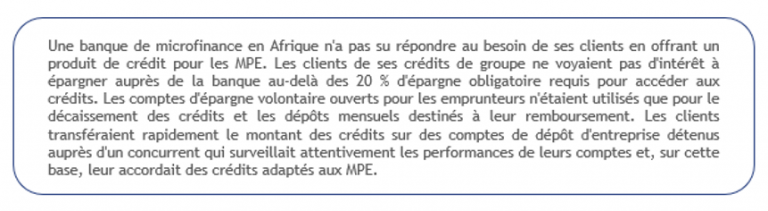

Lorsque la relation avec ses clients MPE s’approfondit, l’IMF a de meilleures chances de vendre d’autres services financiers comme l’épargne volontaire, l’assurance et les services d’investissement.

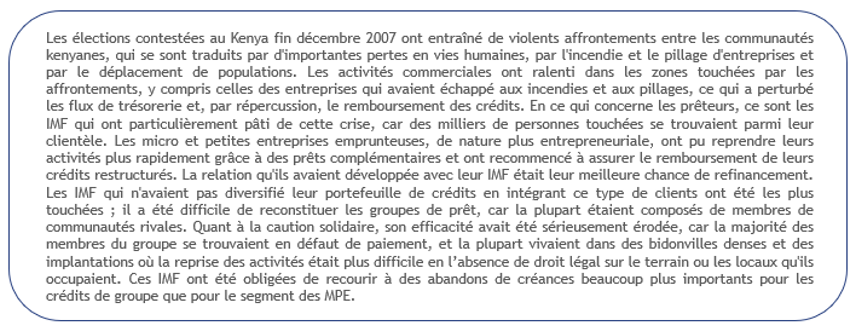

Les défis du ciblage des groupes de clients[1]

Bien que le client cible du crédit aux MPE soit différent du client typique des crédits de groupe, les IMF testent généralement leur nouveau produit en ciblant d’abord le segment supérieur des clients de groupe, qui ont déjà fait leurs preuves, puis en élargissant sa portée à des clients qui n’ont pas encore atteint le même niveau de maturité. Mais faire progresser des clients du crédit de groupe au crédit individuel peut avoir des conséquences négatives sur les groupes et doit donc être fait avec beaucoup de précautions. Voici quelques-unes des conséquences potentielles :

- les groupes peuvent se désintégrer si leurs leaders ou une forte proportion des membres les plus performants quittent le groupe. Les IMF doivent mettre en place des critères d’éligibilité prudents pour faire progresser les clients matures du crédit de groupe au crédit aux MPE, ainsi qu’un mécanisme efficace de remplacement des membres pour maintenir les groupes existants ;

- les responsables du crédit aux groupes de caution solidaire découragent souvent les membres qui veulent contracter un crédit aux MPE, car cela implique la perte de membres ayant de bons antécédents de crédit et des efforts pour les remplacer. En outre, les primes de performance les plus courantes pour le personnel sont basées sur le nombre de clients, ou la taille du portefeuille, et la qualité du portefeuille – autant d’indicateurs qui seront affectés par le transfert de clients de groupe au crédit aux MPE. Les incitations doivent donc être conçues avec soin ;

- les montants du crédit aux MPE s’échelonnent généralement de 400 à 5 000 USD, quelques IMF proposant des montants de 7 000 à 10 000 USD, voire plus. Ces crédits sont le plus souvent proposés à des micro-entrepreneurs relativement bien établis. Les IMF doivent prendre garde à ne pas proposer de crédit aux MPE qu’aux clients du segment supérieur (en délaissant les clients des segments inférieurs ou moyens), car cette évolution soulève des questions de dérive de mission.

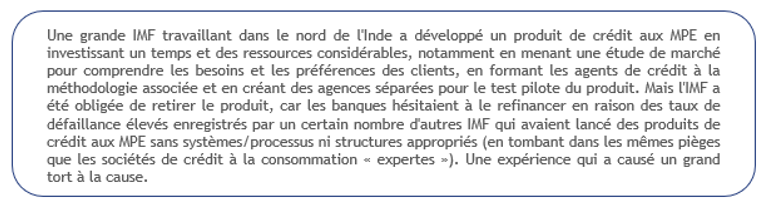

Le défi du refinancement du crédit aux micro et petites entreprises

Souvent, les banques qui refinancent les IMF présument que le crédit aux MPE est l’apanage des grandes sociétés de crédit à la consommation et associent systématiquement les IMF au crédit de groupe. Les banques se méfient souvent des risques inhérents au crédit aux MPE, mais peuvent être convaincues par la démonstration qu’il existe bel et bien des IMF dotées de systèmes et de processus solides offrant du crédit aux MPE de manière rentable. Quelques banques ont progressivement compris la nécessité pour les IMF de se développer et de se diversifier et sont prêtes à refinancer des portefeuilles de crédit aux MPE bien gérés.

Conclusion

L’introduction du crédit aux MPE peut offrir des avantages aux IMF, notamment la rétention des bons clients et la diversification vers de nouveaux segments de clientèle, qui peuvent les aider non seulement à accroître et à améliorer leur rentabilité, mais aussi à réduire le risque de concentration de leur portefeuille. Les IMF doivent toutefois relever les défis associés à cette diversification, tels que l’impact potentiellement négatif sur les membres des groupes de caution solidaire et sur les agents de crédit chargés des crédits de groupe.

[1] Voir la Briefing Note n°84 de MicroSave « Micro and small enterprises Lending for MFIs – Strategic Issues to Consider First » (Crédit aux micro et petites entreprises pour les IMF – Considérations stratégiques prioritaires).

Laisser des commentaires