-

- Newsletter

- EN

-

Light Dark

Concevoir des services d’épargne pour les pauvres

by Graham Wright

by Graham Wright Mar 15, 2003

Mar 15, 2003 13 min

13 min

Depuis toujours et partout dans le monde, les ménages font des économies : afin de faire face aux urgences, de subvenir aux obligations religieuses et sociales, d’investir et de répondre aux besoins de consommation future. Mais pour diverses raisons, la plupart des mécanismes informels ne répondent pas aux besoins des pauvres d’une manière pratique, économique et sûre. La conception de services d’épargne qui répondent aux besoins de ce marché potentiel nécessite un équilibre judicieux entre les besoins de l’épargnant et ceux de l’institution. Cet article examine ces deux perspectives et leurs besoins – ceux de l’épargnant et ceux de l’Institution de Microfinance [IMF].

Concevoir des services d’épargne pour les pauvres

Graham A.N. Wright, mars 2003

Depuis toujours et partout dans le monde, les ménages font des économies : afin de faire face aux urgences, de subvenir aux obligations religieuses et sociales, d’investir et de répondre aux besoins de consommation future. L’importance que les pauvres attachent à l’épargne est également démontrée par les nombreux moyens ingénieux (mais souvent coûteux) qu’ils trouvent pour épargner (Rutherford 1999). Mais pour diverses raisons, la plupart des mécanismes informels ne répondent pas aux besoins des pauvres d’une manière pratique, économique et sûre. En conséquence, lorsqu’on donne aux ménages pauvres des moyens sûrs et accessibles de faire des économies, leur engagement et les montants qu’ils réussissent à épargner sont remarquables. La conception de services d’épargne qui répondent aux besoins de ce marché potentiel nécessite un équilibre judicieux entre les besoins de l’épargnant et ceux de l’institution. Cet article examine ces deux perspectives et leurs besoins – ceux de l’épargnant et ceux de l’Institution de Microfinance [IMF].

Comment les gens épargnent-ils : Produits et services d’épargne du point de vue de l’épargnant

Équilibre entre commodité, risque et rendement

Il est clair que la plupart des pauvres n’ont pas accès aux banques du secteur formel pour diverses raisons, notamment :

- La distance géographique par rapport à l’institution financière ;

- Les termes et les conditions régissant les services financiers offerts par l’institution financière ;

- La manière irrespectueuse dont le personnel traite les clients pauvres ;

- L’apparence intimidante de l’institution financière ; et

- La complexité des questions administratives et du processus nécessaire pour effectuer une transaction.

Les pauvres recherchent un système garantissant la sécurité et l’accessibilité nécessaires à l’épargne. Les degrés de sécurité acceptables sont relatifs ; ils dépendent des programmes disponibles et ne sont jamais à 100 pour cent. Presque tous les pauvres ont fait partie d’une association d’épargne et de crédit rotatif [RoSCA] qui a échoué, ou d’un collecteur de dépôts malhonnête (Wright et Mutesasira, 2001), ou en a entendu parler. Cependant, la possibilité d’épargner régulièrement et de manière disciplinée explique la grande popularité des RoSCA et des collecteurs de dépôts dans le monde.

L’accessibilité, plus que la liquidité, est souvent considéré comme le plus important par les pauvres qui ont peu de temps pour effectuer leurs transactions. Si de nombreux auteurs ont souligné que « la liquidité est la clé de la mobilisation de l’épargne locale », il est important de noter que, dans de nombreuses circonstances les pauvres ont une forte « préférence pour la non liquidité ». Cette préférence répond au besoin des pauvres de disposer de mécanismes d’épargne structurés et engagés qui leur interdisent de retirer de l’argent pour répondre à des besoins insignifiants et leur permettent de repousser les demandes de « prêts » ou d’aide provenant de parents maraudeurs.

A l’exception des associations d’épargne et de crédit accumulateur d’épargne [ASCA] et des RoSCA performants, le rendement de l’épargne dans le secteur informel est rarement supérieur à zéro. Souvent, les pauvres paient pour épargner par l’intermédiaire d’un système facilement accessible, tel qu’un collecteur de dépôts qui se rend quotidiennement sur place pour collecter leurs économies.

Gestion de la liquidité et de la durée : Un éventail de besoins

Toutes les familles ont besoin de fonds à des fins différentes qui varient selon le montant dont elles ont besoin et l’urgence de ce besoin. Dans de nombreuses situations d’urgence, il faut un accès immédiat à de l’argent liquide. Cela explique pourquoi presque toutes les familles pauvres conservent une certaine quantité d’épargne d’urgence à la maison, et pourquoi beaucoup préfèrent les services d’épargne liquide. La préférence pour la « non liquidité » décrite ci-dessus signifie que les pauvres ont des besoins qui nécessitent à la fois des services liquides et non liquides et ceux qui épargnent détiennent souvent plusieurs comptes à cet effet. De même, les pauvres ont souvent recours à une stratégie « d’épargne ciblée », y compris une épargne non liquide (notamment, en l’absence d’alternatives, l’épargne obligatoire des IMF) pour accumuler d’importantes sommes d’argent forfaitaires pour l’achat d’immobilisations importantes comme des terrains et des maisons.

Epargne obligatoire et immobilisée

Il n’est guère nécessaire de contraindre les pauvres à épargner. Ils veulent simplement un mécanisme raisonnable pour ce faire, et l’assurance qu’ils seront en mesure d’accéder à ces économies en cas de besoin. En effet, il est prouvé que l’épargne obligatoire, en particulier celle qui est déduite des prêts accordés, est simplement considérée par les clients comme faisant partie du coût du crédit. Certains clients utilisent ces systèmes d’épargne obligatoire pour constituer des sommes forfaitaires utiles et à long terme. Toutefois, il se peut que des comptes d’épargne libres d’accès et des comptes d’épargne contractuels bien conçus puissent donner aux clients l’option de mettre ces fonds de côté. De plus, de tels systèmes n’obligeraient pas les clients à quitter l’IMF ou ne réduiraient pas leur capacité d’accès au crédit lorsqu’ils ont besoin de liquider leur épargne.

Concevoir des produits et services d’épargne du point de vue d’une IMF

Équilibre entre commodité et rendement

Comme détaillé ci-dessus, lorsqu’ils choisissent des services d’épargne, les pauvres recherchent un mélange d’accessibilité, de sécurité, de liquidité et (idéalement mais pas forcément) de rendement. La perspective de l’institution financière est presque diamétralement opposée à de celle du client. Les institutions financières préfèrent avoir leurs succursales dans des régions densément peuplées afin d’optimiser le nombre de clients et de faciliter la sécurité. Elles préfèrent limiter leurs heures d’ouverture afin de pouvoir suivre les procédures complexes de comptabilité et de contrôle interne nécessaires au bon fonctionnement d’une institution financière et de faciliter les mesures de sécurité physique. Elles souhaitent voir leurs clients effectuer des dépôts importants le plus longtemps possible avec un minimum de retraits, afin de réduire au minimum les coûts de transaction et de gestion des liquidités et de maximiser les fonds disponibles pour la rétrocession de prêts. Bien évidemment, l’objectif de la maximisation du profit d’une institution financière encourage l’institution à verser le moins d’intérêts possible. Il existe néanmoins de nombreuses IMF qui offrent des services de micro-épargne sur une base rentable.

Gérer les coûts des petits comptes d’épargne

L’une des principales craintes exprimées par les IMF concerne les difficultés potentielles liées aux nombreuses petites transactions souvent associées à la prestation de services d’épargne aux pauvres (Schmidt et Zeitinger, 1994). Bien que ce soit probablement le cas, plusieurs observations importantes s’imposent :

- En général, les dépôts constituent la majorité des transactions. En effet, les pauvres sont souvent remarquablement réticents à faire des retraits. Cependant, ils veulent savoir qu’ils pourraient le faire en cas de besoin pressant ;

- Les pauvres ont des besoins multiples et ne recherchent pas toujours un compte liquide à utiliser régulièrement ; et

- Les comptes d’épargne ciblés sur les besoins à moyen et long terme sont particulièrement attractifs pour les IMF à la recherche de capital à rétrocéder, et des produits conçus de manière appropriée peuvent les encourager dans ce sens.

L’offre de services d’épargne aux pauvres présente également des avantages supplémentaires importants et trop souvent négligés. En plus de fournir des capitaux pour la rétrocession de prêts, les services d’épargne peuvent :

- Développer la clientèle (des emprunteurs) pour l’avenir ;

- Obtenir de l’information sur la capacité des clients à épargner et (par conséquence) à rembourser leurs prêts ;

- Faciliter les remboursements lorsque les clients ne sont pas en mesure d’effectuer les remboursements à même leur revenu courant ;

- Encourager les remboursements, car les clients veulent conserver une bonne réputation et leur accès à des services futurs.

Il existe également de nombreux moyens de minimiser les coûts liés à la prestation de services d’épargne, voire d’en tirer un profit. Cela peut se faire directement par le biais d’une tarification soigneusement structurée afin d’encourager les épargnants à maximiser les dépôts et à minimiser les retraits. Les IMF peuvent choisir de ne payer des intérêts que sur les comptes dont le solde dépasse un certain minimum. Compte tenu de la preuve évidente que les pauvres sont prêts à payer pour des services d’épargne pratiques, les IMF peuvent facturer des frais pour des services d’épargne spécifiques. Afin de réduire les retraits, les IMF pourraient limiter le nombre de retraits par période, fixer des montants minimums de retrait, exiger un préavis de retrait ou facturer les retraits effectués. En plus de la structure tarifaire, l’IMF peut réduire ses coûts grâce à ses approches organisationnelles et ses méthodes de travail. Enfin, il est important que les IMF offrant des services d’épargne recherchent des épargnants haut de gamme et à forte valeur pour répartir les coûts et rendre le service rentable.

Synthèse et conclusions

Deux stratégies différentes sont poursuivies par les agences extérieures (qu’il s’agisse du développement ou du secteur privé) et par les pauvres eux-mêmes lorsqu’ils cherchent à concevoir et à fournir des services financiers. Les premiers ont tendance à utiliser une stratégie de « permanence et de croissance » et cherchent à créer des institutions durables qui fournissent des services financiers à un nombre toujours croissant de clients – notamment des IMF, des banques et des coopératives. En revanche, les pauvres utilisent généralement une stratégie de « réplication et de multiplication » et cherchent à créer de nombreux petits systèmes autonomes, souvent auto-liquidants, tels que les RoSCA et les Christmas clubs (Rutherford, 2000).

Les institutions de permanence et de croissance ont tendance à encourager l’accumulation à long terme de fonds par le biais d’une épargne relativement lente, mais régulière, et sont donc particulièrement bien adaptées pour répondre aux besoins d’épargne à long terme. Par contre, les systèmes de reproduction et de multiplication tendent à encourager l’accumulation et le décaissement rapide des fonds et sont donc mieux adaptés pour répondre aux besoins d’épargne à court terme. Il est de plus en plus évident que la prestation de services financiers adaptés aux besoins des clients peut répondre aux besoins des pauvres tout en maintenant ou en améliorant la viabilité et la rentabilité des IMF.

Il n’existe pas de formule magique pour concevoir des produits d’épargne adaptés aux pauvres : il faut des études de marché et un développement systématique et minutieux des produits. Mais en termes de profits et de fidélité de la clientèle, les récompenses pour les IMF qui entreprennent ces initiatives peuvent être remarquables et en valent bien l’investissement.

Un exemple : Le développement du compte d’épargne Jijenge d’Equity Bank

Equity Bank (alors Equity Building Society) a développé le compte d’épargne Jijenge – un produit d’épargne contractuel assorti d’une facilité de crédit d’urgence. Le client définit la durée du contrat et la périodicité de l’exécution dépôts (hebdomadaires, bimensuels ou mensuels). Un taux d’intérêt majoré est offert à ceux qui souscrivent des contrats à plus long terme, mais des pénalités assez importantes s’appliquent en cas de retrait prématuré du compte. Enfin, tous les titulaires de comptes d’épargne Jijenge peuvent, sur demande, avoir un accès immédiat et garanti à un prêt d’urgence de 90 % de la valeur du montant de leur compte d’épargne Jijenge.

En plus d’offrir un moyen rigoureux d’épargner (comme le font les RoSCA et les ASCA), ce produit permet aux clients de satisfaire leur préférence pour « la non liquidité » et de protéger leurs économies contre de menues dépenses et des parents « maraudeurs ». Le compte s’avère déjà extrêmement populaire auprès de clients existants et de nouveaux clients.

Le compte d’épargne Jijenge offre aux clients d’Equity Bank un produit financier qui les aide à atteindre leurs objectifs de planification financière. Fruit d’une étude de marché approfondie et d’une interaction constante avec les clients, le compte d’épargne Jijenge répond clairement aux besoins des clients, et de nombreux titulaires de comptes Jijenge sont particulièrement satisfaits de : l’épargne disciplinée ; la liberté de fixer les conditions ; l’accès automatique aux prêts ; et l’absence de frais d’exploitation.

Le compte d’épargne Jijenge offre aux clients l’opportunité d’impliquer activement Equity Bank dans leur planification financière en s’appuyant sur son image de « partenaire financier à l’écoute et attentif ». En tant que premier produit d’épargne contractuelle dans le segment de marché à faibles revenus, le compte d’épargne Jijenge constitue un excellent point de départ pour de futures opportunités de ventes croisées.

Le compte d’épargne Jijenge est la première offre de produits de marque d’Equity Bank et communique des aspirations qui peuvent être personnalisées par les clients au fur et à mesure que l’organisation les aide à réaliser leurs rêves (selon le slogan du produit Réaliser vos Rêves !). Il s’agit d’une différenciation de produit importante sur le marché qui aide Equity Bank à aller au-delà du compte d’épargne générique pour développer un produit avec des attributs de vente uniques.

Pour Equity Bank, le compte d’épargne Jijenge offre une base de dépôts stable à l’appui de l’octroi de prêts, ainsi que des revenus supplémentaires générés par les prêts d’urgence et des frais de retrait anticipé. De plus, le produit permet à Equity Bank d’attirer de nouveaux clients dans ses locaux bancaires.

Données mensuelles sur le rendement des comptes d’épargne Jijenge : # Nombre de comptes

| Corporate | Fourways | Thika | Tom Mboya | Target | Total | |

| Août | 27 | 255 | 7 | 134 | 100 | 423 |

| Sept | 16 | 104 | 119 | 74 | 100 | 313 |

| Oct | 6 | 80 | 48 | 52 | 100 | 186 |

| Nov | 2 | 34 | 27 | 49 | 100 | 112 |

| Déc | 2 | 20 | 13 | 19 | 100 | 54 |

| Jan | 17 | 56 | 23 | 32 | 100 | 128 |

| Fév | 74 | 143 | 122 | 167 | 100 | 506 |

| Mars | 12 | 89 | 28 | 65 | 100 | 194 |

| 156 | 781 | 387 | 592 | 800 | 1916 |

Au cours des huit mois de l’essai pilote (jusqu’en mars 2003), près de 2 000 comptes d’épargne Jijenge ont été ouverts malgré des activités de marketing restreintes dans les quatre succursales pilotes. Cette activité s’est limitée à quelques affiches, quelques dépliants et des activités de vente à un bureau de renseignements dédié pendant deux mois sur huit. Il n’y a pas eu d’autres activités de commercialisation à l’extérieur des succursales. La variation mensuelle dans l’ouverture des comptes dépend de la disponibilité d’un agent du service à la clientèle pour expliquer les détails du produit et « conclure » la vente.

Au cours des huit mois qui se sont écoulés jusqu’en mars 2003, le compte d’épargne Jijenge a mobilisé 11,9 millions de shillings kenyans (928 200 dollars) en dépôts auprès de quatre succursales. Sur une base annualisée et en supposant que le compte d’épargne Jijenge ait été déployé dans toutes les agences d’Equity Bank, Jijenge à lui seul aurait contribué à hauteur de 11 % à la croissance des dépôts de la clientèle de la banque, selon les chiffres de décembre 2002. De toute évidence, lorsqu’une campagne de marketing à part entière est lancée, l’adoption du produit est susceptible d’être très importante.

L’un des principaux objectifs institutionnels d’Equity Bank était de mettre au point un produit permettant de créer une nouvelle catégorie de « dépôts à terme ». Cet objectif a été réalisé car tous les comptes d’épargne Jijenge sont à durée déterminée (minimum 1 an) et peuvent être renouvelés pour une durée maximale de 5 ans. Il s’agit d’une réalisation importante qui réduit le risque d’asymétrie dans le financement du bilan d’Equity Bank.

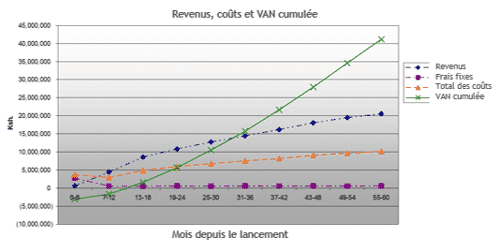

Sur la base des résultats obtenus à ce jour, l’équipe de développement des produits a élaboré des projections concernant les revenus, les coûts et la valeur actuelle nette cumulative du compte d’épargne Jijenge (voir graphique ci-dessous). De toute évidence, si ces objectifs sont atteints, le compte d’épargne Jijenge sera un complément très précieux à la gamme de produits d’Equity Bank.

La direction d’Equity Bank attribue le succès du compte aux facteurs suivants :

- Etude de marché détaillée pour comprendre les besoins du marché cible ;

- Établissement minutieux des coûts et des prix ;

- Mise à l’essai pilote approfondie du produit et du matériel de marketing connexe, etc. avant son lancement.

- Des efforts de marketing bien conçus, adaptés aux besoins du client et axés sur les avantages.

Comme le souligne James Mwangi, Président-Directeur général d’Equity Bank, « Equity a appliqué l’approche axée sur le marché au développement de produits, de A à Z. Equity a confirmé avec succès que les « victoires » antérieures, plus rapides, obtenues grâce à l’utilisation de la même approche pour affiner ses produits existants, étaient en effet le fruit de la méthodologie. »

Chacun de ces facteurs clés de succès repose sur l’utilisation intensive des outils MicroSave, à savoir :

- « Étude de marché pour la microfinance » ;

- « Établissement des coûts et de la tarification des services financiers » ;

- « Conception, mise en œuvre et suivi des essais pilotes » ;

- « Stratégie de marketing des produits ».

Références :

Rutherford, Stuart, “Savings and the Poor: the Methods, Use and Impact of Savings by the Poor in East Africa”, MicroSave, Kampala, 1999.

Rutherford, Stuart, “The Poor and Their Money”, Oxford University Press, Delhi, India, 2000.

Schmidt, Reinhardt, and C.P. Zeitinger, “Critical issues in Small and Microbusiness Finance”, IPC, Frankfurt, Germany, 1994.

Wright, Graham A.N., “Microfinance Systems: Designing Quality Financial Services for the Poor”, Zed Books, London and New York, and University Press Limited, Dhaka, 2000

Wright, Graham A.N. and Leonard Mutesasira, “The Relative Risks to Poor People’s Savings” Journal of Small Enterprise Development Vol. 12 No. 3, ITDG, London, UK, 2001.

Laisser des commentaires