-

- Newsletter

- EN

-

Light Dark

Conception de grilles de notation de crédit pour le financement des MPME

by Anup Singh et Venkata N. A

by Anup Singh et Venkata N. A Oct 20, 2013

Oct 20, 2013 8 min

8 min

Les MPME jouent un rôle crucial dans la promotion du développement économique dans le monde. Cependant, elles se heurtent au défi majeur du manque d’accès au financement. Les institutions financières sont réticentes à financer les MPME, ce qu’elles expliquent par plusieurs raisons, notamment le manque d’informations financières fiables, la mauvaise tenue des registres financiers et l’absence d’antécédents en matière de crédit. Étant donné le potentiel du secteur des MPME, il est donc essentiel de développer des modèles de risque simples et efficaces qui vont au-delà des états financiers contrôlés.

Conception de grilles de notation de crédit pour le financement des MPME

Anup Singh et Venkata N A, octobre 2013

Les micro, petites et moyennes entreprises (MPME) jouent un rôle crucial dans la promotion du développement économique dans le monde. Cependant, elles se heurtent au défi majeur du manque d’accès au financement. Les institutions financières sont réticentes à financer les MPME, ce qu’elles expliquent par plusieurs raisons, notamment le manque d’informations financières fiables, la mauvaise tenue des registres financiers et l’absence d’antécédents en matière de crédit. Étant donné le potentiel du secteur des MPME, il est donc essentiel de développer des modèles de risque simples et efficaces qui vont au-delà des états financiers contrôlés. Une étude de McKinsey rapporte que 72 % des banques utilisent des modèles d’évaluation du risque de crédit basés sur des sources d’information traditionnelles, et 69 % des banques ont signalé l’absence ou la mauvaise conception de leurs barèmes de notation de crédit. Dans cet article, nous suggérons une nouvelle approche du financement des MPME par la conception de grilles de notation de crédit. Notre approche est basée sur l’expérience pratique acquise dans le cadre de notre travail sur le financement des MPME en Afrique et en Asie.

Avantages d’une grille de notation de crédit efficace

Une grille de notation de crédit efficace doit être dynamique, et reliée au marché des MPME et à l’économie locale. Elle doit permettre à l’institution financière d’améliorer son efficacité tout en gérant efficacement son risque de portefeuille. Les principaux avantages sont les suivants :

- classer les demandes de prêt en trois catégories : « approuver », « rejeter » et « analyse complémentaire requise » ;

- améliorer l’efficacité du processus de traitement en réduisant le temps nécessaire à la prise de décision ;

- assurer la cohérence de l’évaluation et de l’approbation en réduisant les erreurs de jugement ;

- permettre à l’institution financière de lier le taux d’intérêt au profil de risque du demandeur.

Notre expérience auprès des petites banques et des institutions de microfinance proposant des financements aux MPME à l’aide d’une grille de notation de crédit a montré que cette approche permettait aux institutions financières de réduire considérablement le temps de traitement, d’accroître la qualité et la productivité du portefeuille, et d’améliorer la satisfaction des clients.

Concevoir une grille de notation de crédit simple mais efficace pour les MPME

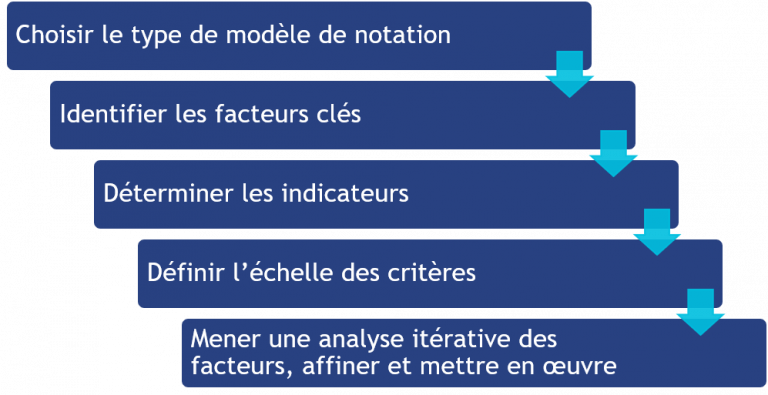

La conception d’une grille de notation efficace doit répondre à un certain nombre de principes fondamentaux : elle doit être succincte, simple, quantitative, et facile et rapide à utiliser. La conception peut suivre le processus en cinq étapes ci-dessous :

Choisir le type de modèle de notation

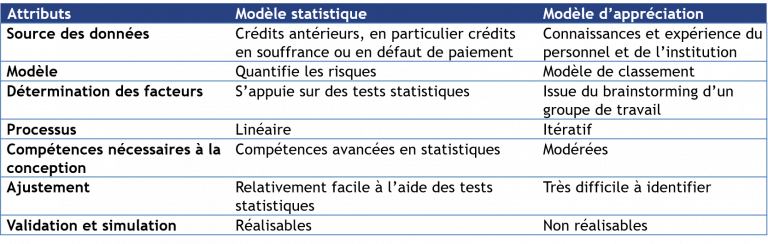

Il existe principalement deux types de modèles de notation : les modèles statistiques et les modèles d’appréciation. Les principales différences entre les deux modèles sont les suivantes :

Bien que les avantages du modèle statistique le rendent préférable à un modèle d’appréciation, la conception d’un modèle statistique prend du temps et nécessite une analyse statistique complexe des crédits antérieurs, ainsi que d’un ensemble d’autres indicateurs – historique d’épargne, secteur concerné par le crédit sollicité, expérience/âge/adresse de l’emprunteur, etc. Les modèles statistiques se basent sur des techniques d’estimation telles que la régression logistique ou le probit pour définir la probabilité de défaillance sur la base des données historiques et du comportement d’un segment similaire. Une fois le modèle d’estimation statistiquement valide, il est utilisé pour prédire le comportement des nouveaux clients en évaluant les caractéristiques du client d’après les critères du modèle.

Par conséquent, la conception d’outils statistiques modélisés n’est conseillée que lorsque l’institution financière dispose de données de très bonne qualité sur les crédits passés et d’autres indicateurs connexes, peut avoir recours à des experts en statistiques pour élaborer des modèles de risque, et dispose d’un système d’information solide et souple. Nous avons vu de très grandes banques peiner pour mettre en œuvre des modèles statistiques efficaces de notation de crédit. Des alternatives sont donc souvent nécessaires.

Dans cet article, nous expliquons les bases de la conception de la notation de crédit par appréciation. Il s’agit de l’une des approches les plus pratiques pour concevoir des grilles de notation de crédit, et elle convient particulièrement aux petites banques et aux institutions de microfinance qui souhaitent étendre leurs services au financement des MPME.

Pour développer une grille de notation de crédit basée sur l’appréciation, il faut d’abord recourir à un expert pour définir les facteurs et les indicateurs de la grille de notation et leur attribuer des pondérations. La grille de notation doit reproduire le processus réel de souscription de crédit pour rendre l’outil pratique et efficace. La grille de notation doit produire des notes adaptées, tels que risque faible, moyen et élevé pour caractériser le profil de risque des demandeurs, pour réduire le délai de traitement et pour définir la politique de crédit et les décisions de tarification en fonction du profil de risque de l’emprunteur. Pour élaborer une grille de notation de crédit efficace, l’institution financière devra créer un groupe de travail, dirigé par le directeur du crédit.

Identifier les facteurs clés

Le groupe de travail peut partir de la question « Quelles sont les caractéristiques d’un client qui rembourse dans les délais ? » pour se concentrer sur les facteurs clés. En s’appuyant sur l’expérience passée, le groupe de travail doit parvenir à identifier ces caractéristiques au cours d’un brainstorming. Il ressort des résultats de l’expérience d’accompagnement de MicroSave les facteurs clés suivants : le comportement financier passé, le profil du client, les principales sources de remboursement, la nature de l’entreprise, etc. Pour que l’outil reste simple, il est suggéré que le groupe de travail se concentre idéalement sur 3 à 5 facteurs clés pertinents pour fournir une évaluation crédible du risque de crédit. Pour réduire le nombre de facteurs, le groupe peut effectuer un exercice de classement par priorité. Une fois que les facteurs sont déterminés, le groupe peut commencer à attribuer des pondérations. En général, le processus d’attribution des pondérations est itératif. Il doit se fonder sur l’importance relative des facteurs.

Déterminer les indicateurs

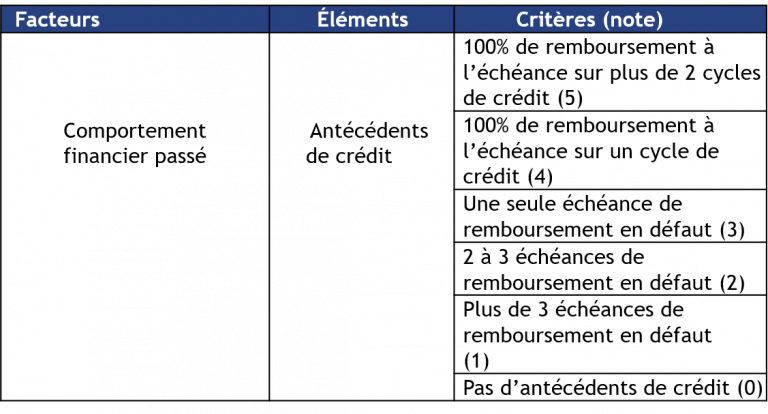

Pour chaque facteur clé, le groupe de travail doit déterminer les éléments d’appréciation (indicateurs) en fonction de la disponibilité des données, de leur objectivité, de la facilité de collecte des informations et de leur pertinence pour la grille de notation. Par exemple, pour le facteur « comportement financier passé », les indicateurs peuvent être les antécédents en matière de crédit et d’épargne. Une fois que le groupe de travail a identifié tous les indicateurs pertinents, il doit leur attribuer un coefficient de pondération en fonction de leur importance relative. Il s’agit d’un processus itératif. Le groupe de travail peut fixer le coefficient de pondération maximum à 100 pour faciliter la tâche.

Définir l’échelle des critères pour chaque indicateur

Une fois que le groupe de travail a décidé des facteurs et des indicateurs, et leur a attribué des pondérations, il doit définir les critères d’attribution des notes. Nous suggérons une approche consistant à utiliser une échelle graduée de 0 à 5 – zéro étant attribué à tous les cas où les données sont insuffisantes ou manquantes, ou lorsque la performance de remboursement du client est relativement faible, 5 étant attribué à la meilleure performance de remboursement. Les membres du groupe de travail peuvent définir les critères et les niveaux de performance sur la base des données disponibles et de leur expérience. Par exemple :

Mener une analyse itérative des facteurs, affiner et mettre en œuvre

Une fois que la grille de notation est prête, elle doit être analysée par rapport aux systèmes d’évaluation existants, et le personnel doit en valider l’exactitude et la pertinence de manière continue. Les retours d’information aideront le groupe de travail à ajuster et à finaliser la grille de notation. L’expérience de MicroSave suggère qu’une grille de notation efficace – qui atteigne un niveau reflétant les techniques d’évaluation traditionnelles – repose sur une série d’analyses itératives des facteurs/indicateurs/critères sur une période de six à huit mois de test et d’ajustement.

Coûts et bénéfices

Dans le cas de la banque d’Afrique centrale que MicroSave a appuyée dans ce processus, le coût total de la conception et de la mise en œuvre de la grille de notation de crédit a atteint environ 11 500 USD. La valorisation financière de l’implication du PDG, du directeur des opérations, du responsable des PME et de l’analyste de crédit, ajoutée au coût du soutien externe à la conception a été estimée à 8 000 USD. Dans la phase de mise en œuvre, la participation intermittente du responsable des PME et de l’analyste de crédit pour réviser et affiner la grille de notation a représenté 3 500 dollars USD supplémentaires. Les bénéfices dépassent largement les coûts, car l’institution a doublé sa productivité, a fortement amélioré la gestion de la qualité de son portefeuille aux PME (les prêts non performants représentent maintenant 0,98 % du portefeuille, contre 9 % avant l’introduction du système de notation) et a fait progresser la satisfaction des clients (en raison d’un traitement plus rapide des demandes de prêt – 2 semaines maximum). Ces améliorations ont contribué à une augmentation des bénéfices à hauteur de 90 000 USD dans les 10 premiers mois de mise en œuvre.

Conclusion

En élaborant une grille d’évaluation à partir de l’expérience interne et des connaissances pratiques des membres du personnel sur les risques de crédit pour les MPME, et en l’affinant à l’aide d’une série de tests pilotes, les institutions financières peuvent améliorer l’efficacité du traitement et de la souscription des prêts. La conception de la grille de notation doit être faite avec le plus grand soin et les plus grandes précautions et, pour construire un modèle solide, l’institution financière ne doit pas écourter le processus de test mené en parallèle de la procédure de souscription traditionnelle.

Les grilles de notation peuvent aider les institutions financières à améliorer les crédits accordés au secteur des MPME tout en gérant les risques. Toutefois, elles ne sont pas des boules de cristal ; il faut garder à l’esprit qu’elles ne permettent pas de prévoir les défaillances dans toutes les circonstances.

Laisser des commentaires