-

- Newsletter

- EN

-

Light Dark

Le contact humain : un prérequis au développement de la finance digitale

by Anastasia Mirzoyant et Mike McCaffrey

by Anastasia Mirzoyant et Mike McCaffrey Dec 21, 2014

Dec 21, 2014 7 min

7 min

Après plusieurs années de développement du secteur de la finance digitale, il semble que nous soyons prêts à évoluer vers des services plus sophistiqués. Cependant, compte tenu des modèles commerciaux développés par les télécoms encourageant le court-circuitage des réseaux d’agents, il se peut que seules les banques et les institutions de microfinance, qui lentement mais sûrement investissent judicieusement dans le contact humain, soient en mesure de créer la confiance nécessaire.

Le contact humain : un prérequis au développement de la finance digitale

Anastasia Mirzoyants & Mike McCaffrey, novembre 2014

Les services offerts par les agents sont statiques et rudimentaires

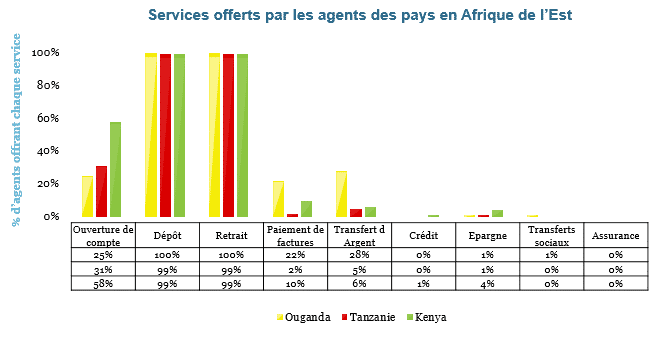

Les travaux de recherche effectués par l’Institut Helix (2014-2015) en Afrique montre que même après sept ans de développement du marché au Kenya, six ans en Tanzanie et cinq en Ouganda et au Sénégal, les agents continuent d’offrir les mêmes services très rudimentaires des débuts. Le schéma ci-dessous montre que presque tous offrent des services de dépôt et de retrait, services génériques offerts dans tous les pays.

Au Kenya, 58% des agents affirment offrir également des services d’ouverture de compte, mais l’Ouganda, le Sénégal, et la Tanzanie, sont encore loin derrière à cet égard. En Ouganda, un nombre nettement plus élevé d’agents offrent des services de vente de recharges de crédit téléphonique et de paiement de factures par rapport à leurs homologues de l’Afrique de l’Est. Cependant même en Ouganda, 78% des agents n’offrent pas encore ces services. Les transferts de fonds (aussi appelés dépôts directs) ne sont pas un service en tant que tel dans les marches d’Afrique de l’Est, mais seulement un moyen pour les clients d’essayer de court-circuiter le paiement des frais de transfert de personne à personne (P2P) en utilisant les agents pour leur envoi d’argent ; c’est un phénomène que la plupart des fournisseurs de mobile money à travers le continent essaient d’éliminer.

La structure de commissions et le désir d’accélérer le rythme d’expansion sont les moteurs de ce modèle

Cet aspect crée souvent la confusion chez ceux qui comprennent bien que les services de recharge de crédits téléphoniques et de paiement de factures sont des moteurs majeurs des volumes et des valeurs des plateformes de services financiers digitaux. La différence est que ces opérations sont exécutées directement par les clients sur leurs téléphones et non auprès des agents.

Deux facteurs majeurs sont à l’origine de ce phénomène, le premier est un facteur financier et le second est lié à l’expansion. Le premier facteur, mieux expliqué ici par Ignacio Mas, est lié aux structures de prix et de commissions établies par la plupart des fournisseurs de mobile money. Concrètement, les fournisseurs perdent de l’argent lorsque les clients font des dépôts, parce que le client ne paie pas de commission, mais l’agent en reçoit une. Ils doivent, par ailleurs, partager les revenus générés par les retraits avec l’agent, puisque c’est ce dernier qui effectue les transactions et il faut l’encourager à le faire. Par contre, les fournisseurs gagnent et gardent 100% des revenus des transactions effectuées par les clients sur leurs propres téléphones mobiles. Par conséquent, afin de limiter le montant des commissions à payer aux agents, et augmenter le montant des revenus gagnés directement, des services sont conçus pour se passer le plus possible de l’agent.

La deuxième principale raison est la vitesse d’expansion. Si un service peut être offert de façon digitale, il peut facilement se développer très rapidement. Les gens peuvent s’abonner et l’utiliser à tout moment, partout et sans tous ces obstacles de paperasserie et d’intermédiaire de distribution.

La fonction d’agent bancaire se développe mais seulement au Kenya, et est encore relativement modeste

Du point de vue du modèle d’activité commerciale et d’inclusion financière, l’absence de services financiers sophistiqués (épargne, crédit et assurance) à la droite du graphique devrait particulièrement retenir notre attention. Ces services sont susceptibles de créer plus de transactions par client (revenu), et jouer également un plus grand rôle dans l’appui offert aux clients pour la gestion de leur argent (inclusion financière).

Au Kenya, des banques telles qu’Equity Bank, Kenya Commercial Bank (KCB) et Co-operative Bank ont mis en place des réseaux où des agents aident les clients à accéder à leurs services bancaires, mais ces efforts étaient encore minimes par rapport à ceux des réseaux d’agents de mobile money des opérateurs de téléphonie mobile au moment de notre étude; et ne représentent que 2% sur le graphique ci-dessus dans la colonne de dépôt pour le Kenya. En Ouganda, la nouvelle règlementation relative aux agents bancaires adoptée en janvier 2016 permet désormais aux banques de faire leur entrée sur le marché, et en Tanzanie, les banques sont loin derrière les développements au Kenya.

L’évincement des réseaux de distribution avec l’avènement des services de nouvelle génération

Les services de nouvelle génération comme M-Shwari au Kenya, M-Pawa en Tanzanie et MoKash en Ouganda sont des exemples de services bancaires plus sophistiqués qui prolifèrent dans le secteur. Les trois services cités offrent de l’épargne et du crédit aux clients. Ils ont le potentiel d’augmenter les revenus des fournisseurs et d’offrir des services plus utiles à la clientèle du marché de masse. Cependant, à l’instar des services de P2P, de crédit téléphonique et de paiement de facture, ils sont accessibles exclusivement à partir du téléphone personnel, en dehors des réseaux d’agents.

Les clients s’abonnent sur leurs téléphones, et la plupart du temps transfèrent simplement la valeur électronique de leurs portemonnaies électronique à destination et en provenance de ces services. Les agents continuent d’être impliqués dans les services de retrait d’argent, mais ils ne font plus partie du processus d’abonnement ou d’appui à l’utilisation des services. Par conséquent, cette nouvelle génération de services forts intéressants est séparée des réseaux d’agents qui historiquement étaient les caractéristiques distinctes du succès de la mise en place des opérations.

M-Shwari est le premier service de nouvelle génération à avoir fait son apparition sur le marché kenyan par le biais d’une campagne de marketing largement menée en dehors des réseaux d’agents. Environ deux ans après son lancement, une étude d’InterMedia a montré que seuls 28% d’adultes kenyans déclaraient l’avoir utilisé. Ce qui est loin de la croissance virale que nous avons tous espérée. Le court-circuitage des réseaux d’agents qui a caractérisé son lancement est probablement un facteur clé de ces résultats inférieurs aux prévisions.

La participation des réseaux à la croissance et l’adoption

L’évincement du réseau de distribution de la campagne marketing lors de la phase initiale de lancement et de croissance de M-Shwari interroge. Le marketing a été en grande partie réalisé via les médias de masse, notamment par panneaux d’affichage et banderoles. Même si les campagnes de masse étaient décisives au moment du lancement du mobile money, elles étaient complétées par des stratégies ciblées supplémentaires. Dans le cas de M-PESA au Kenya, les agents ont consacré 10-15 minutes à chaque client pour lui expliquer le service, et ont reçu une commission supérieure à un dollar américain par client recruté, ce qui a fait la différence dans l’adoption du mobile money.

L’approche actuelle semble présupposer qu’une fois l’établissement coûteux et laborieux de la base de clientèle effectué, les utilisateurs vont automatiquement s’abonner à de nouveaux produits directement après une certaine dose de publicité et de sensibilisation. Cependant, l’épargne est un produit bien différent des services de transfert et de paiement en ce sens que la personne qui fait de l’épargne a besoin, toutes proportions gardées, d’avoir davantage confiance dans le fournisseur offrant le service.

Il ne s’agit plus pour les clients de faire seulement confiance au fournisseur pour transférer rapidement de l’argent à quelqu’un, transaction qu’ils peuvent vérifier immédiatement. Dans le cas de l’épargne ou de l’achat d’une police d’assurance, le client donne au fournisseur de l’argent à garder sur son compte, il doit donc faire confiance au fournisseur sur toute la durée de la couverture de la police, ou de la vie du dépôt. Ceci est une tâche difficile pour un système digital encore méconnu de la plupart des gens, et encore plus pour un système digital dépourvu de visage humain qui puisse rassurer les clients du marché de masse quant à son efficacité et sa capacité à les aider à résoudre certains de leurs problèmes particuliers.

Réflexions en guise de conclusion

S’il est vrai que les transferts d’argent effectués par les clients eux-mêmes ont bien décollé en Afrique, ce n’est pas le cas pour leur expansion sur le plan digital. Probablement la clé est de trouver, sur le terrain, des relais qualifiés pour vendre ces produits complexes. Assurément, tous les agents des réseaux actuels ne seront pas en mesure de le faire, parce qu’il s’agit fondamentalement d’une compétence différente de celle des transactions de dépôt et de retrait, mais il y aura très certainement une intersection quelque part. Les relations de confiance que beaucoup d’agents entretiennent avec leurs clients peuvent déjà être un bon point de départ. Les agents qui ne peuvent pas évoluer correctement vers la vente de ce genre de produits, peuvent bénéficier de l’appui d’agents de vente ambulants en charge d’expliquer le produit aux clients.

Après plusieurs années de développement du secteur, il semble que nous soyons prêts à évoluer vers des services plus sophistiqués. Cependant, compte tenu des modèles commerciaux développés par les télécoms encourageant le court-circuitage des réseaux d’agents, il se peut que seules les banques et institutions de microfinance, qui lentement mais sûrement investissent judicieusement dans le contact humain, soient en mesure de créer la confiance tant nécessaire.

Laisser des commentaires