-

- Newsletter

- EN

-

Light Dark

Les services financiers destinés aux MPME en Ouganda : état des lieux et opportunités pour les institutions financières

by Anup Singh

by Anup Singh Mar 20, 2017

Mar 20, 2017 7 min

7 min

Les MPME représentent 75 % du produit intérieur brut de l’Ouganda. Près de 70 % des MPME ougandaises ont des besoins de crédit non satisfaits. Pour apporter un soutien adéquat aux MPME, les institutions financières doivent repenser leurs stratégies tarifaires, améliorer leur efficacité, innover dans leurs circuits de distribution et concevoir des produits/services centrés sur le client.

Les services financiers destinés aux MPME en Ouganda : état des lieux et opportunités pour les institutions financières

Anup Singh, mars 2017

Introduction[1]

L’Ouganda possède un secteur des micro, petites et moyennes entreprises (MPME) très important,[2] qui représente près de 90 % du secteur privé, plus de 80 % de la production manufacturière du pays et environ 75 % de son PIB. Sur un nombre estimé de 980 000 entreprises au total, près de 84 % relèvent de la catégorie des micro-entreprises. Le secteur emploie près de 3,0 millions de personnes, ce qui en fait l’un des principaux employeurs du pays.

Compte tenu du rôle joué par les MPME en Ouganda dans la création d’emplois et la croissance du PIB, il est impératif de comprendre les moteurs de développement de ces entreprises, et notamment leur accès aux services financiers et le rôle que le secteur privé peut jouer pour soutenir la croissance de ce secteur.

Cet article s’intéresse à l’accès des MPME à la finance en Ouganda et définit une feuille de route potentielle pour les banques et autres institutions financières du pays qui souhaitent descendre en gamme pour se développer sur le marché des MPME. Elle s’appuie sur notre évaluation du secteur des MPME ougandaises, de leurs besoins financiers et des possibilités de développement de produits qui en découlent pour les prestataires de services financiers. MSC a réalisé une étude spécifique pour dresser un état des lieux financier des MPME en Ouganda. Cette étude a porté sur trois grands domaines : le fonctionnement actuel des MPME, leur place dans l’économie et leurs besoins financiers. Notre analyse a mis en lumière des comportements et des enjeux propres aux MPME ougandaises. Les sections suivantes de ce document présentent plus en détail cet état des lieux financier des MPME ougandaises pour faire ressortir les domaines dans lesquels les institutions financières ont la possibilité d’améliorer leur offre de services financiers en vue d’exploiter au mieux les opportunités offertes par ce segment.

Profil des entreprises ougandaises

Les MPME ougandaises sont en grande majorité informelles et de création récente. Près de 50 % d’entre elles ont moins de cinq ans d’existence. Compte tenu de la relative jeunesse des entreprises du secteur (beaucoup d’entrepreneurs ougandais possèdent plusieurs petites entreprises et peuvent décider au fil du temps de se concentrer davantage sur l’une ou sur l’autre), le taux de disparition des entreprises est élevé et pour chaque nouvelle entreprise créée, une autre disparaît dans l’année qui suit sa création. Près de 8 % seulement des MPME ougandaises existent depuis 15 ans ou plus.

Les MPME ougandaises se concentrent en grande partie dans les zones urbaines, principalement à Kampala et dans la région centrale. Elles relèvent principalement des secteurs du commerce, de la construction, de l’hôtellerie, de l’industrie manufacturière, des services financiers et de l’assurance.

Les chefs d’entreprise se répartissent quasiment à parts égales entre les sexes, avec 49 % d’hommes et 51 % de femmes, ces dernières étant plus nombreuses à diriger des micro-entreprises.

La plupart des MPME (environ 45 %) sont des entreprises individuelles, suivies par les sociétés privées à responsabilité limitée (environ 30 %). Les autres sont des sociétés de personnes (20 %), des associations (2 %), des coopératives (2 %) et des ONG (1 %). La majorité des micro- et petites entreprises ne sont pas enregistrées, car les formalités d’enregistrement sont lourdes et les implications fiscales de cet enregistrement sont dissuasives pour les entreprises. L’étude montre que deux tiers des entrepreneurs ougandais ne paient pas d’impôts.

Financer les besoins des MPME ougandaises

L’Ouganda compte plus de 25 banques et autres institutions financières formelles implantées dans l’ensemble du pays. La concurrence intense à laquelle se livrent ces banques a favorisé une forte pénétration des services financiers formels auprès des MPME (en termes de comptes courants/comptes d’épargne) : 93 % des entreprises interrogées possèdent un compte bancaire auprès d’un établissement financier formel.

Près de 3 % des entreprises interrogées utilisent les services d’institutions semi-formelles comme les organisations coopératives d’épargne et de crédit (SACCO) et les IMF pour épargner et emprunter. La plupart d’entre elles sont des micro-entreprises qui disent se sentir plus à l’aise avec des institutions semi-formelles. Environ 4 % seulement de l’échantillon n’a jamais utilisé des banques ou d’autres institutions formelles/semi-formelles pour leurs besoins financiers.

70 % environ des entreprises interrogées déclarent avoir des besoins de crédit non satisfaits. 41 % d’entre elles auraient besoin de financements pour investir (immobilisations) ou acheter un véhicule dans le but de développer leur activité. Près de 17 % des entreprises interrogées manifestent le besoin de produits d’épargne pour la gestion de leur trésorerie, leurs encaissements et le paiement des salaires. 57 % environ des entreprises interrogées expriment le besoin de mobile money pour pouvoir encaisser et recevoir de l’argent par voie électronique.

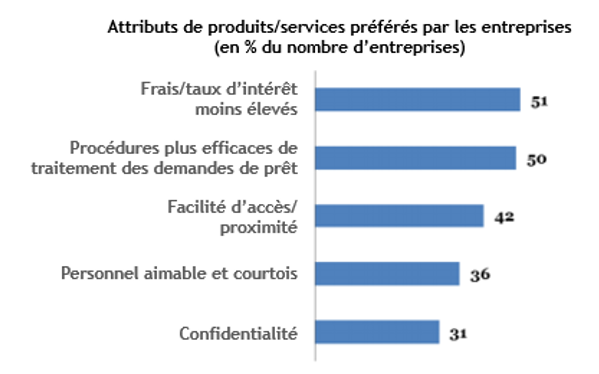

Attributs des produits financiers auxquels les entreprises ougandaises attachent le plus de valeur

Les propriétaires de MPME ont été invités à faire part de leurs suggestions aux institutions financières ougandaises pour des produits et services plus adaptés aux besoins de leurs entreprises. Voici leurs cinq principales suggestions :

Voies d’avenir pour les institutions financières

Compte tenu du nombre considérable de MPME en Ouganda et du potentiel de marché/rentabilité qu’elles présentent, les institutions financières doivent repenser leur approche stratégique pour mieux répondre aux besoins de ce segment. Voici quelques possibilités de résultats rapides dans ce domaine :

- Offrir des prêts à des tarifs différenciés en fonction du profil de l’emprunteur : les banques et les institutions financières doivent élaborer un outil de tarification dynamique afin d’adapter le taux d’intérêt au profil de l’emprunteur. Cet outil doit tenir compte du profil de l’emprunteur, et notamment de la demande de prêt (un montant plus élevé se traduit par un coût de transaction plus faible par unité monétaire), de la durée (un prêt à plus long terme implique davantage de surveillance du prêt et une rotation de capital réduite) et de la classification du risque de l’emprunteur. Les banques doivent également faire attention au prix de revient global des produits pour déterminer s’il est nécessaire de réviser les taux d’intérêt et d’en répercuter l’avantage sur les clients.

- Améliorer l’efficacité : les banques doivent examiner leurs processus opérationnels, introduire des technologies et des outils tels que le scoring de crédit et revoir leurs méthodes de travail pour garantir un service rapide et efficace aux clients.

- Concevoir et lancer des produits adaptés : il existe un besoin immédiat de nouveaux produits conçus et mis en œuvre en fonction des besoins du marché. Les institutions financières doivent segmenter les PME en fonction de paramètres tels que le secteur/les pôles dans lesquels elles exercent leur activité, leur besoin de services financiers, leur région/localisation géographique, leur effectif, leur taille de bilan, leur chiffre d’affaires, etc. pour déterminer les principaux segments qu’elles souhaitent cibler. Elle doivent ensuite élaborer des concepts et prototypes de produits adaptés aux besoins de ces segments, à l’actif comme au passif.

- Innover dans le cadre de canaux de distribution économiques reposant sur la technologie : pour faciliter l’accès aux services et améliorer leur efficacité opérationnelle en termes de distribution et d’optimisation des coûts, les institutions financières doivent envisager des canaux de prestation et des accords de distribution non traditionnels qui peuvent prendre la forme d’agents chargés des relations clients et de services bancaires électroniques et mobiles. Sachant que les chefs d’entreprise sont prêts à payer pour de tels services, leur introduction contribuera certainement à donner un avantage concurrentiel aux institutions financières concernées.

- Concevoir une offre de services non financiers appropriés pour renforcer les capacités des MPME : au vu du profil des entreprises ougandaises, il existe un besoin indéniable de services de qualité relevant du soutien aux entreprises à destination des entrepreneurs ougandais. Le gouvernement a un rôle clé à jouer pour mettre en place un réseau de soutien au renforcement des capacités des structures de formation dans le but de mettre à disposition des programmes de formation/mentorat adaptés au secteur des MPME. En parallèle du gouvernement, les établissements financiers ont un rôle tout aussi important à jouer pour concevoir des services non financiers adaptés à ce segment. Cette approche présente un double avantage : d’une part, elle permet aux prestataires de services financiers de sécuriser leur portefeuille en renforçant les capacités de leurs clients, et d’autre part, elle constitue une initiative marketing importante pour la commercialisation de leurs produits financiers destinés aux MPME.

[1] Source des statistiques : Bureau des statistiques de l’Ouganda, 2015

[2] Se référer à la définition des MPME du Ministère des finances, de la planification et du développement économique (MoFPED) et de l’Autorité d’investissement de l’Ouganda (UIA)

Laisser des commentaires