-

- Newsletter

- EN

-

Light Dark

Interventions monétaires du HCR dans le camp de réfugiés de Meheba en Zambie : le parcours vers la digitalisation

by Ali Akram et Veena Krishnamoorthy

by Ali Akram et Veena Krishnamoorthy Mar 15, 2019

Mar 15, 2019 10 min

10 min

C’est par une journée chaude et poussiéreuse que notre équipe a fait la route vers le camp de réfugiés de Meheba dans la province Nord-Occidentale de la Zambie. Nous étions plein d’énergie, même si c’était surtout l’adrénaline qui nous faisait tenir après deux jours sans sommeil. Nous allions découvrir les premiers résultats de neuf mois de travail en vue de la digitalisation des interventions monétaires en espèces (CBI) versées aux réfugiés de Meheba, un projet conjoint du Haut-Commissariat des Nations Unies aux réfugiés (HCR) et du Fonds d’équipement des Nations Unies (FENU).

Interventions monétaires du HCR dans le camp de réfugiés de Meheba en Zambie : le parcours vers la digitalisation

Ali Akram et Veena Krishnamoorthy, Octobre 2018

C’est par une journée chaude et poussiéreuse que notre équipe a fait la route vers le camp de réfugiés de Meheba dans la province Nord-Occidentale de la Zambie. Nous étions plein d’énergie, même si c’était surtout l’adrénaline qui nous faisait tenir après deux jours sans sommeil. Nous allions découvrir les premiers résultats de neuf mois de travail en vue de la digitalisation des interventions monétaires en espèces (CBI) versées aux réfugiés de Meheba, un projet conjoint du Haut-Commissariat des Nations Unies aux réfugiés (HCR) et du Fonds d’équipement des Nations Unies (FENU).

À l’approche du Bloc D, une femme nous fait un signe de main : nous reconnaissons Judith, une réfugiée de la République démocratique du Congo. Tous les deux mois, elle reçoit pour le compte de sa famille une allocation CBI. Elle a 67 ans et vit avec son mari, ses deux filles et leurs maris et trois petits-enfants. Pendant le processus d’enregistrement des cartes SIM, dans le cadre du projet pilote de digitalisation, c’est son mari qui avait été enregistré pour recevoir les versements CBI au nom de la famille. Cependant, Judith était venue nous voir en insistant qu’ils avaient décidé d’un commun accord que la carte SIM soit émise à son nom, car c’était elle qui était responsable des dépenses du ménage.

Après lui avoir rendu son salut, nous lui avons montré un téléphone portable. Elle a immédiatement compris, agitant sa carte SIM en direction du centre administratif où elle peut retirer l’argent versé sur son porte-monnaie électronique. Judith nous a rejoints alors que nous installions les tables destinées au personnel d’Airtel Money qui aide les réfugiés à retirer leurs versements CBI en espèces. Elle était la troisième dans la file d’attente ce jour-là. Après avoir fait son retrait, Judith nous a rejoints les larmes aux yeux pour nous faire part de son expérience : « Je n’y croyais pas quand vous disiez qu’il me faudrait moins de deux minutes pour retirer mon allocation avec la carte SIM. On met la carte dans le téléphone de l’agent, [je] rentre mon code confidentiel et voilà, j’ai l’argent dans la main. C’est magique. C’est la première fois que je reçois de l’argent aussi vite. Je vous remercie beaucoup. »

Le sourire affiché par de nombreux bénéficiaires comme Judith a suffit à nous redonner de l’énergie. Comme d’autres initiatives de digitalisation, le projet de digitalisation des versements CBI s’était heurté à de nombreuses difficultés. Ces difficultés, ainsi que les besoins financiers des résidents, avaient été identifiés dans le cadre d’une étude réalisée à Meheba en septembre 2017, dont les conclusions sont présentées dans l’article Can digitization of social cash transfers improve the lives of refugees in Zambia? La présente note se concentre quant à elle sur les enseignements tirés du processus de sensibilisation et des deux essais pilotes de digitalisation des versements réalisés à Meheba en avril et juin 2018.

Sensibilisation des bénéficiaires

Communication avec les bénéficiaires : dans un camp de la taille de Meheba (720 km2 avec une population de plus de 20 000 personnes), il était très difficile d’identifier les bénéficiaires, qui vivent dans des endroits éloignés les uns des autres au sein de six blocs différents dispersés dans tout le camp. Lors du premier test, plusieurs méthodes de sensibilisation ont été essayées : visites de porte à porte, utilisation du bouche-à-oreille et de mégaphones, recours à des agents de développement communautaire et des animateurs jeunesse pour toucher les bénéficiaires de versements CBI afin de les inciter à enregistrer leur carte SIM. Ce sont les mégaphones qui ont eu le plus d’impact et qui ont été utilisés dans les campagnes de sensibilisation ultérieures en vue de l’enregistrement des cartes SIM, ce qui a permis d’aboutir à une bonne mobilisation des bénéficiaires.

Lieux de sensibilisation : le camp de Meheba est organisé en plusieurs blocs, numérotés de A à H. Chaque bloc contient plusieurs artères de circulation. Au début, la sensibilisation s’est faite par le porte à porte ou à l’échelle des rues, dans le but de réduire les désagréments pour les bénéficiaires. Cependant, la plupart des bénéficiaires n’étaient pas chez eux, car ils travaillaient sur des exploitations agricoles, des marchés, etc. La sensibilisation était lente et inefficace, amenant les organisateurs à rechercher une autre approche. En fin de compte, la méthode la plus efficace pour sensibiliser un grand nombre de personnes a été d’organiser des séances d’information dans un lieu central (une salle publique) au sein de chaque bloc.

Désignation d’un représentant pour chaque ménage : les allocations CBI sont généralement versées au chef de famille (point focal) qui encaisse l’argent pour le compte du ménage. Dans le cadre du projet de digitalisation, il a été décidé d’enregistrer aussi les cartes SIM et les porte-monnaie mobiles au niveau des ménages, plutôt qu’au niveau individuel, afin d’éviter certains problèmes pratiques, comme par exemple l’émission de cartes SIM au nom de mineurs. Pendant le processus de sensibilisation, au lieu d’enregistrer les chefs de famille par défaut, il a été demandé aux bénéficiaires de désigner un représentant du ménage chargé d’encaisser le versement digital au nom de l’ensemble des membres du foyer. Il était important pour les bénéficiaires de pouvoir choisir le bon représentant qui serait prêt à recevoir les versements CBI et à les utiliser dans l’intérêt de tous.

Enregistrement des cartes SIM et des porte-monnaie mobiles

Formation des équipes GSM et argent mobile : les difficultés rencontrées dans l’enregistrement des cartes SIM et des porte-monnaie mobiles sont surtout imputables à des problèmes techniques (mise à niveau système), à la mauvaise qualité du réseau, aux documents utilisés pour satisfaire aux obligations de vigilance à l’égard des clients (KYC) (pièces d’identité abîmées ou estompées) ou à des erreurs humaines. Il est devenu évident qu’il était essentiel de former à la fois l’équipe GSM et l’équipe de l’argent mobile sur l’importance d’identifier correctement les bénéficiaires, de faire une saisie correcte des renseignements les concernant et de connaître les différentes pièces d’identité utilisables. Cette formation permet d’obtenir dès le départ un enregistrement plus efficace des cartes SIM et des porte-monnaie mobiles, ce qui permet d’avoir une satisfaction accrue des bénéficiaires et des coûts réduits pour le prestataire d’argent mobile.

Communication des rapports d’enregistrement : les principales parties prenantes ont dû se mettre d’accord sur les délais de mise à disposition des différents rapports concernant les taux d’échec et de réussite de l’enregistrement des cartes SIM et des porte-monnaie mobiles et leurs explications, ainsi que sur le mode de renouvellement de l’enregistrement des cartes SIM sans déranger les bénéficiaires. Le fait de se mettre d’accord sur ces aspects est crucial pour garantir que les bénéficiaires aient une expérience positive du processus d’enregistrement et accordent leur confiance à la communication des différentes parties prenantes. Celles-ci doivent également parvenir à un accord préalable sur le format et le délai de validation des cartes SIM et des pièces d’identité (KYC), pour éviter tout problème de transfert des fonds sur le compte des bénéficiaires.

Implication des parties prenante

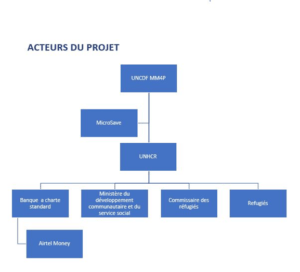

Comme dans toute initiative de digitalisation, la qualité des partenaires est un facteur crucial de réussite. Les parties prenantes du projet de digitalisation des versements CBI à Meheba sont présentées dans le schéma. La solidité de ces partenariats a permis au HCR de décaisser les premiers paiements digitaux dans les 24 heures qui ont suivi la décision finale.

La forte motivation des parties prenantes et la qualité de leurs relations leur ont également permis de mettre en place des mécanismes alternatifs, comme par exemple le recours à un centre de fonds en transit pour décaisser l’argent en faveur des bénéficiaires qui ne faisaient pas partie du premier versement digital.

Qualité de la communication

La communication constante en direction des bénéficiaires concernant la date et le lieu d’enregistrement des cartes SIM et des porte-monnaie mobiles, les documents nécessaires au retrait des fonds et la date de décaissement des premiers versements a joué un rôle crucial pour garantir une utilisation optimale des ressources du HCR et de ses partenaires.

Malgré l’envoi de messages SMS au numéro de téléphone des bénéficiaires pour confirmer l’envoi des paiements digitaux, cette information a également été diffusée par le bouche-à-oreille et par des mégaphones pour toucher les personnes qui ne possédaient pas de téléphone portable. Ces méthodes se sont avérées des moyens efficaces de communication.

Assistance aux bénéficiaires au moment du retrait

L’étude préalable montrait que 52 % seulement des bénéficiaires possédaient un téléphone portable. Pour aider ceux qui n’en possédaient pas au moment du retrait des fonds, la Standard Chartered Bank s’est organisée pour mettre à la disposition de tous les agents Airtel Money du camp des téléphones portables supplémentaires. Les agents ont ainsi pu aider les personnes qui arrivaient avec une carte SIM uniquement à faire leur retrait au moyen de ces téléphones supplémentaires. Cette initiative a permis de réduire le coût global de la digitalisation tout en garantissant que tous les bénéficiaires aient la possibilité de retirer facilement leur allocation auprès d’un agent.

Il était important de créer une expérience positive en aidant les bénéficiaires (surtout ceux qui ne l’avaient jamais fait) à consulter leur solde, à retirer leur argent et à découvrir les autres services disponibles sur les téléphones portables.

Rapports de suivi

La définition des exigences de suivi en termes de délai et de format des rapports parmi l’ensemble des parties prenantes contribue à assurer le bon fonctionnement des paiements digitaux.

Facteurs clés de succès

Comme pour tout projet pilote, il est important d’en tirer les leçons afin d’améliorer les produits et services pour la phase suivante du projet. La digitalisation des paiements à Meheba a été couronnée de succès : 57 % des versements ont été envoyés sur le porte-monnaie mobile des bénéficiaires lors du premier versement digital du mois d’avril, et 100 % lors du second au mois de juillet. 97 % des bénéficiaires ont pu procéder à un retrait immédiat des fonds à partir de leur porte-monnaie mobile. Le processus de retrait des fonds n’a pris que trois jours au lieu des 10 à 13 jours que prenait le processus manuel. À mesure que les bénéficiaires prennent confiance dans le service, on s’attend à ce qu’ils ne retirent plus immédiatement la totalité des fonds disponibles sur leur porte-monnaie électronique. Cette évolution dépendra également de la présence continue d’agents au sein du camp pour permettre des retraits à tout moment.

Le succès de ces deux versements CBI sous forme digitale ouvre la voie au développement d’un écosystème digital à Meheba par l’identification d’autres services susceptibles d’être digitalisés. Cet effort impliquera d’offrir des porte-monnaie mobiles à d’autres habitants du camp, d’assurer une présence constante d’agents bien formés et disposant de fonds suffisants au sein du camp et enfin, de passer à des moyens de paiement digitaux pour l’achat de biens et services (paiements commerçants). Cette réussite n’aurait pas été possible sans la préparation rigoureuse du projet pilote, le dialogue constant avec la communauté et les efforts concertés des différentes parties prenantes impliquées dans ces deux phases de test du processus de digitalisation. Il existe d’autres programmes d’assistance du HCR pour lesquels une digitalisation est envisagée : les canaux de distribution d’articles non alimentaires et le programme des bourses d’études DAFI, qui offre aux jeunes réfugiés la possibilité de poursuivre des études universitaires. Un projet similaire a pour objectif de digitaliser les versements CBI dans le camp de réfugiés de Mantapala en Zambie, qui abrite plus de 10 000 personnes.

Dans l’ensemble, le feedback des bénéficiaires et des différentes parties prenantes a été positif et encourageant. Le FENU et le HCR travaillent actuellement en collaboration avec la Standard Chartered Bank et Airtel Money pour simplifier les procédures et développer des solutions permettant de résoudre certains des problèmes rencontrés.

Il est espéré que grâce à ces réussites, des écosystèmes digitaux pourront être reproduits dans les deux autres camps de réfugiés de la Zambie, afin de garantir une distribution rapide, transparente et efficace de l’aide humanitaire qui réponde à son principal objectif : aider les réfugiés à s’adapter à un nouveau mode de vie dans leur nouveau lieu de résidence.

Laisser des commentaires