-

- Newsletter

- EN

-

Light Dark

Potentiel du paiement marchand en Côte d’Ivoire : qu’en est-il du secteur informel?

by Nadine Zoro

by Nadine Zoro Mar 18, 2019

Mar 18, 2019 6 min

6 min

Bien que le paiement marchand soit une priorité majeure pour les fournisseurs de services financiers digitaux en 2018, les taux d’activités des marchands accepteurs et des clients restent faibles, selon le rapport de GSMA sur l’industrie du mobile money. En Côte d’Ivoire où les deux opérateurs de téléphonie mobile MTN et Orange dominent ce marché, l’adoption est limitée. Une étude diagnostique sur les facteurs de succès des solutions de paiement marchand au moyen de portemonnaies électroniques menée par MicroSave en novembre 2017 auprès de 93 marchands accepteurs révèle que seulement 5% des paiements sont réalisés via la solution marchande.

Potentiel du paiement marchand en Côte d’Ivoire : qu’en est-il du secteur informel?

Par Nadine Zoro

Bien que le paiement marchand soit une priorité majeure pour les fournisseurs de services financiers digitaux en 2018, les taux d’activités des marchands accepteurs et des clients restent faibles, selon le rapport de GSMA sur l’industrie du mobile money. En Côte d’Ivoire où les deux opérateurs de téléphonie mobile MTN et Orange dominent ce marché, l’adoption est limitée. Une étude diagnostique sur les facteurs de succès des solutions de paiement marchand au moyen de portemonnaies électroniques menée par MicroSave en novembre 2017 auprès de 93 marchands accepteurs révèle que seulement 5% des paiements sont réalisés via la solution marchande.

Afin d’évaluer le potentiel du paiement marchand auprès du tissu commercial ivoirien, notre étude a interrogé 255 marchands non accepteurs, représentatifs de la diversité économique à Abidjan. En effet, selon l’enquête 1-2-3 réalisé par l’Institut National de Statistique de Côte d’Ivoire sur le secteur informel à Abidjan, nous avons approximativement 610 000 unités de production informelles des activités marchandes non agricoles dans la ville d’Abidjan avec 40 % du chiffre d’affaires découlant des commerces informels. Etant donné la taille du secteur informel en Côte d’Ivoire et sa contribution significative à l’économie globale ivoirienne, l’intégration et l’évolution du paiement marchand dans ce secteur pourrait avoir un impact démultiplié sur l’adoption globale des services financiers digitaux et délivrer la promesse tant attendue par les paiements marchands. Notre étude pointe du doigt des attributs du secteur informel encourageants.

Le paiement marchand : Une alternative au cash ?

Depuis son lancement en 2016, les marchands principalement ciblés par la solution de paiements marchands sont les chaînes commerciales et les grandes surfaces qui évoluent dans le secteur formel. En effet, selon notre étude diagnostique du réseau de paiements marchands d’Orange Money et MTN money, 75% des marchands accepteurs de paiements marchands sont des supermarchés, station-essences, pharmacies et grandes librairies. Ce choix stratégique est compréhensible vu la grande portée géographique de ses surfaces qui font généralement partie de chaines commerciales nationales. Cependant, le taux d’utilisation de la solution de paiement marchand dans ces commerces reste cependant minime avec seulement 5% du volume de transactions totales réalisées via cette solution de paiement contre 80% en espèces.

Les commerces du secteur informel, 95% de notre échantillon non-marchand, sont largement inexploités dans l’expansion des paiements marchands. Cependant, ils font face à de nombreux défis que le paiement marchand pourrait tenter de résoudre : ils s’appuient largement sur le cash et le papier pour gérer leur activité (98%) et ont un accès limité à des options de mise en sûreté de l’argent, ainsi qu’à des options d’épargne et de crédit. Cependant, ces marchands sont conscients des problèmes généralement associés à la gestion du cash telles que les problèmes de monnaies, de fausses monnaies, de pertes et de vols d’argent pour ne citer que ceux-ci. Spécifiquement, la majorité des commerces identifient la monnaie comme le problème majeur de l’argent liquide dans le marché local. La solution de paiement marchand vient à point nommé puisqu’elle propose une solution à ce problème à travers les paiements digitaux ou le rendu monnaie. Cette tendance indique une opportunité de cibler les commerces du secteur informel encore peu touchés par les fournisseurs, avec l’offre actuelle de paiement marchand.

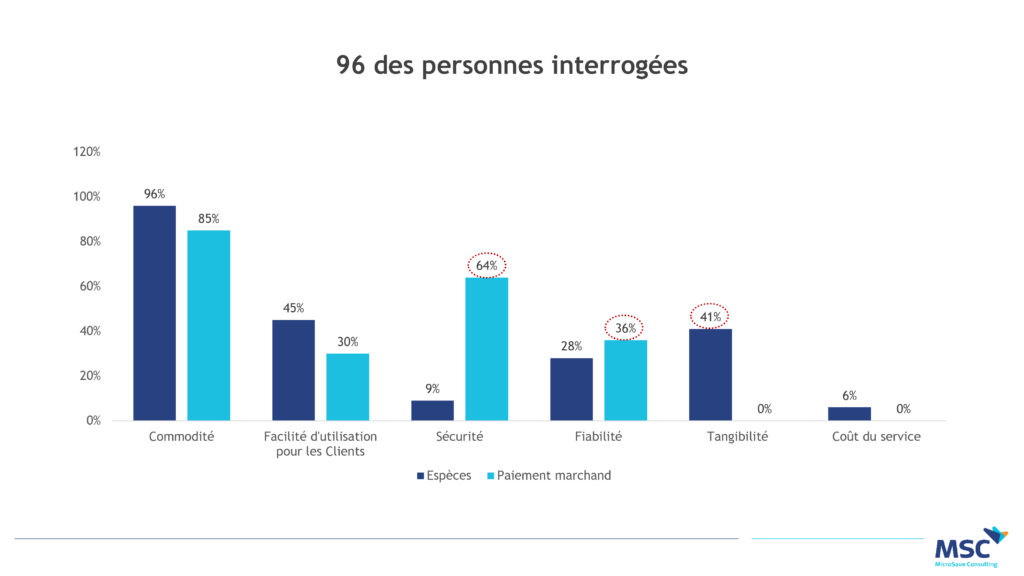

D’autre part, les marchands utilisateurs actuels de la solution de paiements marchands reconnaissent en cette solution des attributs qui pourraient répondre aux besoins des commerces du secteur informel. Les marchands actuels déclarent que le paiement marchand est davantage sécurisé et fiable que l’argent liquide ou tout autre moyen de paiement. Les commerces déplorent les possibilités de pertes ou de vols d’argent et les dépenses superflues liées à la détention d’espèces sur soi. Les espèces sont trop liquides et faciles à utiliser à mauvais escient. Ceci pointe du doigt un besoin d’accéder à des options de mise en sûreté de l’argent et des outils qui favorisent la discipline financière. Le paiement marchand apparait donc comme une solution appropriée pour répondre aux besoins énumérés auparavant.

D’autre part, les marchands utilisateurs actuels de la solution de paiements marchands reconnaissent en cette solution des attributs qui pourraient répondre aux besoins des commerces du secteur informel. Les marchands actuels déclarent que le paiement marchand est davantage sécurisé et fiable que l’argent liquide ou tout autre moyen de paiement. Les commerces déplorent les possibilités de pertes ou de vols d’argent et les dépenses superflues liées à la détention d’espèces sur soi. Les espèces sont trop liquides et faciles à utiliser à mauvais escient. Ceci pointe du doigt un besoin d’accéder à des options de mise en sûreté de l’argent et des outils qui favorisent la discipline financière. Le paiement marchand apparait donc comme une solution appropriée pour répondre aux besoins énumérés auparavant.

Aussi, la plupart des transactions dans les pays en voie de développement se font toujours en cash ; ce qui est confirmé par la plupart des marchands de l’échantillon de notre étude.

La technologie a-t-elle sa place dans le secteur commercial informel ?

Selon notre étude, alors qu’une petite proportion de commerces a recours à la technologie et internet (32%) pour la gestion de leur activité, la possession personnelle d’appareils technologiques est élevée avec 90% qui possèdent un appareil technologique et un tiers un smartphone. Ceci confirme le rapport de GSMA sur l’économie mobile qui note que la pénétration du téléphone en Côte d’Ivoire est de 53%. Aussi dans un environnement local où le taux d’activité des comptes mobile money est en dessous de 35 % , près de la moitié des commerçants interrogées (45%) disposent d’un compte de mobile money actif. Nous constatons donc que, ni la possession ni l’utilisation, évoquées parfois comme les barrières structurelles comme le suggère une étude précédente de MicroSave, ne constituent un frein à la proposition d’une solution marchande pour les marchands du secteur informel interrogés dans le cadre de notre étude.

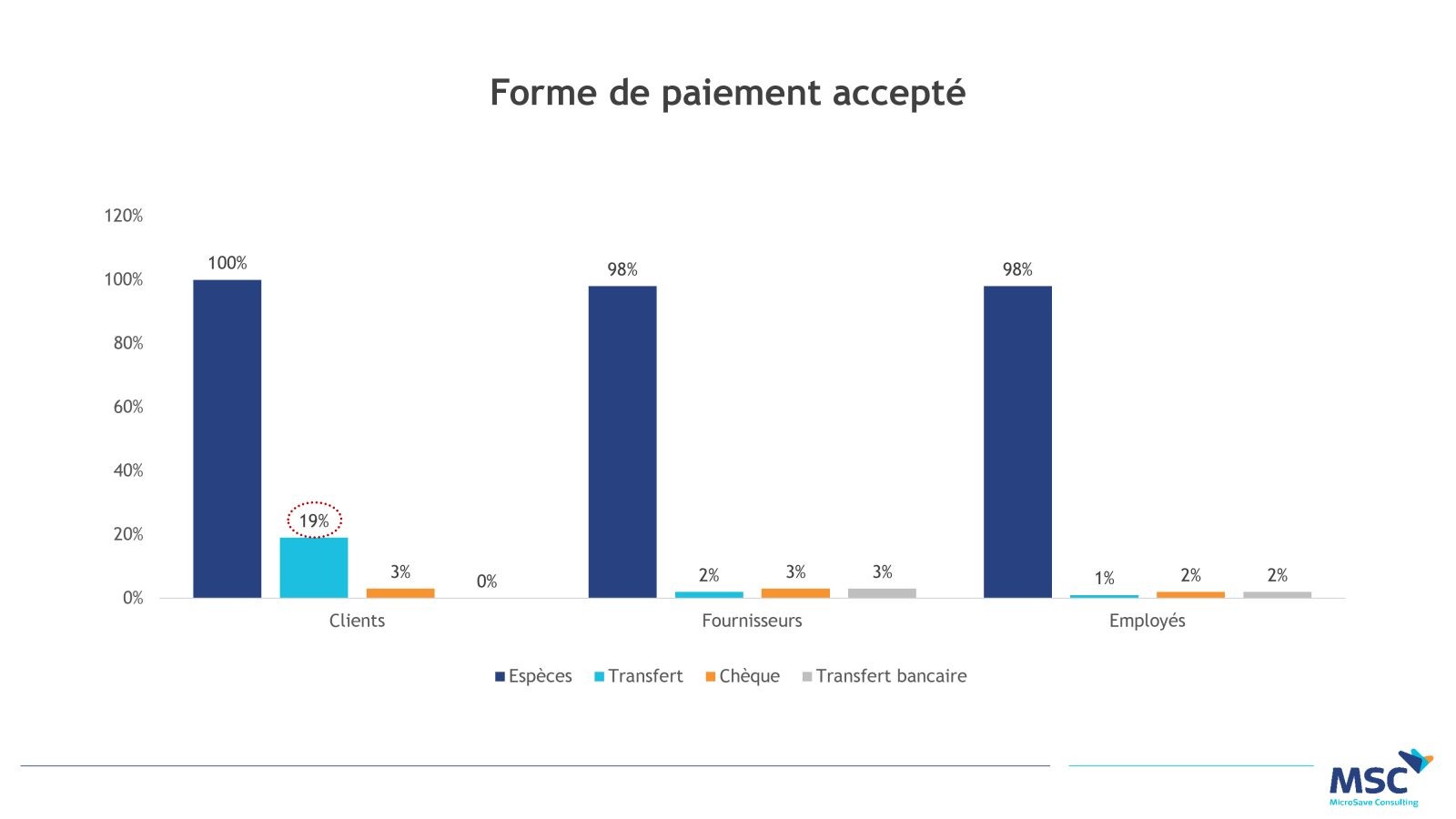

D’ailleurs, l’utilisation du compte mobile money dans les activités commerciales n’est pas étrangère aux marchands du secteur informel puisqu’une transaction commerciale sur dix est effectuée par transfert de personne à personne (P2P) parmi les commerçants qui acceptent les transferts P2P dans leur activité commerciale.

Cette pratique permet aux clients d’envoyer le montant d’achat directement sur le compte personnel du commerçant. En effet, les marchands accepteurs de paiements par transfert P2P préfèrent les transferts via mobile money pour les grosses transactions et ils citent la sécurité (avoir moins d’espèces sur soi) comme la raison principale de cette inclination. Les observations terrain lors de notre étude suggèrent que les commerces acceptent les transferts P2P pour des clients réguliers et de confiance, ou pour payer des fournisseurs qui sont éloignés géographiquement.

Cette pratique permet aux clients d’envoyer le montant d’achat directement sur le compte personnel du commerçant. En effet, les marchands accepteurs de paiements par transfert P2P préfèrent les transferts via mobile money pour les grosses transactions et ils citent la sécurité (avoir moins d’espèces sur soi) comme la raison principale de cette inclination. Les observations terrain lors de notre étude suggèrent que les commerces acceptent les transferts P2P pour des clients réguliers et de confiance, ou pour payer des fournisseurs qui sont éloignés géographiquement.

Au regard des volumes de transactions et les opportunités commerciales reconnues dans ce secteur, il semble y avoir une opportunité d’élaborer un cas d’usage spécifiquement pour les micros et petites entreprises du secteur informel qui ont déjà adopté le service de transfert P2P sur mobile money à des fins commerciales.

Que peuvent donc faire les fournisseurs pour saisir les opportunités en termes d’adoption et d’utilisation du service ainsi que les opportunités de rentabilisation de l’offre ?

Leçons pour les fournisseurs de services de paiements marchands

Les fournisseurs pourraient revoir leur stratégie de segmentation du réseau et cibler les micros et petites entreprises. En s’appuyant sur l’usage des transferts de personne à personne à usage commercial, ils pourraient concevoir un produit à destination des commerces informels. Ce produit pourrait cibler le problème de monnaie, le besoin de sécurité, et l’accès aux services financiers.

Cependant, des éléments tels que la convertibilité de la monnaie électronique, les documents administratifs requis, les frais de transactions doivent être pris en compte, vu les spécificités des opérations dans ce secteur.

Pour plus de détails sur les paiements marchands en Côte d’Ivoire et son potentiel d’adoption, consultez notre rapport.

Laisser des commentaires