-

- Newsletter

- EN

-

Light Dark

Agir ensemble pour lutter contre la fraude dans les services financiers digitaux

by MSC

by MSC Mar 19, 2019

Mar 19, 2019 7 min

7 min

La fraude est l’une des principales menaces qui pèsent sur l’émergence et la pérennité de l’écosystème des services financiers digitaux. En Ouganda, ce fléau empoisonne le marché des services financiers digitaux depuis longtemps. Les acteurs du secteur ougandais des services financiers digitaux ont appelé à la collaboration pour lutter contre la fraude. Mais que supposerait une telle collaboration ? Cet article s’interroge sur les moyens à mettre en œuvre pour instituer une coopération efficace entre les différents acteurs du secteur, à supposer qu’ils soient véritablement disposés à s’y engager pleinement.

Agir ensemble pour lutter contre la fraude dans les services financiers digitaux

La fraude est l’une des principales menaces qui pèsent sur l’émergence et la pérennité de l’écosystème des services financiers digitaux. En Ouganda, ce fléau empoisonne le marché des services financiers digitaux depuis longtemps. Le rapport ANA Ouganda 2015 de l’Institut Helix a révélé que 53 % des agents de transactions mobiles en Ouganda avaient été victimes de fraude au cours de l’année – soit directement, soit par l’intermédiaire d’un de leurs employés.

À l’occasion de la récente parution du rapport, les acteurs du secteur ougandais des services financiers digitaux ont appelé à la collaboration pour lutter contre la fraude. Mais que supposerait une telle collaboration ? Cet article s’interroge sur les moyens à mettre en œuvre pour instituer une coopération efficace entre les différents acteurs du secteur, à supposer qu’ils soient véritablement disposés à s’y engager pleinement.

En quoi consisterait la collaboration ?

L’union fait la force dit-on, et le secteur des services financiers digitaux ne fait pas exception, en particulier en matière de fraude. Collaboration, travail d’équipe et unité ne peuvent être que bénéfiques. La collaboration implique que différentes parties prenantes travaillent ensemble sur des priorités identifiées, en vue d’un but commun – en l’occurrence, la lutte contre la fraude qui gangrène les services financiers digitaux en Ouganda – et de préférence en ayant défini des objectifs clairs à atteindre.

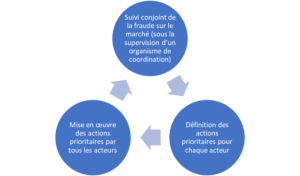

Pour établir des priorités en matière de lutte contre la fraude, le secteur doit d’abord acquérir une compréhension initiale des différentes dimensions du phénomène, étudier les mécanismes anti-fraude existants et identifier les lacunes du dispositif en place. Ces mesures pourraient constituer une première série d’initiatives. Les schémas de fraude pourraient ensuite faire l’objet d’un suivi conjoint afin de définir les mesures à mettre en œuvre par chacun des acteurs (Figure 1). Idéalement, ce processus de collaboration cyclique devrait être supervisé (de façon non répressive) par un organisme de coordination.

Cycle du processus de collaboration

Quels sont les acteurs à impliquer ?

- Les associations professionnelles de fournisseurs de services financiers digitaux. Ces organisations sont idéalement placées pour contribuer à la lutte contre la fraude, car elles sont en mesure d’élaborer de manière collaborative des lignes directrices sur la prévention de la fraude, sa réduction et les dispositifs de recours. Ces directives pourraient établir les exigences réglementaires minimales et les bonnes pratiques en matière de contrôle interne, de systèmes de réclamation et de recours, de plans d’urgence et de gestion des réseaux d’agents. Elles pourraient en outre proposer des modalités de partenariat, par exemple entre les assureurs et les ORM, et de développement des produits mixtes. Ces associations sont également bien placées pour établir des relations avec la Direction des enquêtes criminelles de la police ougandaise afin d’identifier, de sanctionner rapidement et de surveiller les fraudeurs. En Ouganda, les associations concernées sont l’Association des banquiers (Ugandan Bankers’ Association) et l’Association des assureurs (Uganda Insurer’s Association). Bien que les ORM n’aient pas d’organe faîtier en Ouganda, on peut supposer que les principaux ORM seraient prêts à collaborer pour lutter contre la fraude tout comme ils l’ont fait pour entraver le développement des OTC.

- Les organismes de réglementation doivent être partie prenante pour remanier et harmoniser les règles et les normes destinées à lutter contre la fraude. Ils doivent également exercer une surveillance pour s’assurer que les fournisseurs respectent la réglementation et appliquent les mesures de protection des consommateurs. Les régulateurs de la sphère des services financiers digitaux en Ouganda comprennent la Banque centrale (Bank of Uganda), la Commission des communications (Uganda Communications Commission) et l’Autorité de réglementation des assurances (Insurance Regulatory Authority of Uganda).

- Pour lutter contre la fraude et limiter les risques liés au blanchiment d’argent et au financement du terrorisme, l’Autorité nationale d’identification et d’enregistrement (National Identification and Registration Authority) est un acteur important, car elle peut faciliter l’identification des clients et la mise en conformité avec les règles KYC.

- Les agences de bailleurs de fonds et les partenaires techniques, comme FSD Uganda, MM4P/UNCDF, CGAP et GSMA, qui œuvrent pour le développement du secteur financier et soutiennent les efforts d’inclusion financière du marché de masse, peuvent offrir un soutien technique et financier aux initiatives de collaboration anti-fraude, car elle est l’une des principales menaces pour l’émergence et la pérennité des écosystèmes de services financiers digitaux.

Prochaines étapes

Ces différents acteurs étant identifiés, voyons maintenant comment leur collaboration pourrait être mise en place compte tenu du contexte et des obstacles existants en Ouganda. Les quelques recommandations ci-dessous détaillent les actions requises.

- Des données fiables et actualisées sur l’évolution des tendances en matière de fraude. Le niveau de sophistication des dispositifs de détection et d’analyse de la fraude varie selon les fournisseurs, tout comme les capacités et les mesures de contrôle de leurs systèmes. Cette hétérogénéité empêche tout effort concerté de surveillance et d’analyse des tendances de la fraude sur le marché. Bien que la Bank of Uganda exige des fournisseurs la transmission de rapports mensuels sur les fraudes et les transactions suspectes, les informations reçues sont souvent incomplètes et toute demande de clarification entraîne des délais qui compromettent la communication en temps utile de données sur l’évolution de la fraude. Il semble que l’absence de mécanismes efficaces de surveillance du marché constitue le principal défi pour la plupart des organismes de réglementation des services financiers digitaux. En l’absence d’un dispositif rigoureux et continu de collecte de données, la compréhension générale de la fraude s’appuie sur des études qualitatives et sur des enquêtes quantitatives ponctuelles comme celles du programme ANA de l’Institut Helix. La production de données actualisées sur l’évolution des tendances en matière de fraude, à partir de rapports et d’évaluations mystères, est une première étape nécessaire pour s’attaquer à la fraude de façon ciblée et systématique.

- Un organe de coordination compétent et motivé. Cet organe est nécessaire pour coordonner la surveillance de la fraude, afin de permettre la prise de décision sur les actions prioritaires pour chaque groupe d’acteurs et de suivre leur mise en œuvre. Le rôle de coordinateur peut échoir à différentes entités, selon leurs compétences.

- Organisme de réglementation. La Banque centrale du Kenya organise des forums auxquels elle convie les différents acteurs pour discuter des tendances et des problématiques du marché, comme les mesures de lutte contre la fraude et la non-conformité des agents. Des processus formels de dialogue et de coordination sectoriels existent également en Tanzanie. Cependant, cette option peut ne pas être applicable en Ouganda étant donné l’absence d’une législation nationale spécifique sur les systèmes de paiement, qui empêche la Banque centrale d’exercer son mandat de surveillance sur les ORM émetteurs de monnaie électronique.

- Adaptation d’initiatives existantes. Le sous-comité sur la fraude et les contrefaçons de l’Association des banquiers ougandais organise déjà des réunions consultatives sur la fraude dans le secteur bancaire, en collaboration avec la Banque centrale. Avec le déploiement des services bancaires par agents, ce dispositif pourrait constituer la base de la coordination des efforts de lutte contre la fraude dans les services financiers digitaux. Une autre option consisterait à s’appuyer sur les ateliers consultatifs déjà organisés par la GSMA. En 2012, la GSMA a coordonné une série de réunions consultatives entre les ORM fournisseurs et le régulateur sur la question de la fraude. Toutefois, ces efforts ont été entravés à la fois par la capacité limitée de l’organisme de réglementation et par la lenteur des prises de décisions. Relancer ce forum avec l’appui des partenaires techniques pourrait être une option simple.

- Organisme spécialisé. Cet organisme doit bénéficier du soutien de l’autorité de réglementation et être soumis à sa surveillance. Il doit aussi être crédible aux yeux du secteur. Le groupe de coordination des services financiers mobiles financé par l’USAID au Malawi et au Bangladesh est un exemple de ces organismes.

Unir les efforts

Mettre en place un dispositif de collaboration sectoriel pour lutter contre la fraude en Ouganda implique un effort concerté de la part de l’ensemble des acteurs, afin de désigner un coordinateur, comprendre le problème en profondeur et mettre en œuvre des solutions définies conjointement. Les discussions auxquelles ont donné lieu la parution du rapport ANA Ouganda en 2015 et nos échanges bilatéraux avec les principaux acteurs concernés sont encourageants, car ils montrent que ceux-ci reconnaissent de plus en plus la nécessité et l’urgence de collaborer. Nous espérons que ce billet pourra aider à orienter les efforts de collaboration. Dans notre prochain article « Fighting DFS Fraud from Five Fronts » (« Cinq fronts pour lutter contre la fraude dans les services financiers digitaux »), nous mettrons en lumière les mesures clés à prendre par les fournisseurs ougandais de services financiers digitaux pour s’attaquer au problème de la fraude.

L’Institut Helix tient à remercier FSD Uganda qui a financé et soutenu l’étude ANA en Ouganda en 2015.

Laisser des commentaires