-

- Newsletter

- EN

-

Light Dark

Crédit digital ! Avons-nous repris les sentiers battus de la microfinance ?

by Graham Wright

by Graham Wright May 14, 2019

May 14, 2019 9 min

9 min

Je ne sais pas si je deviens cynique avec l’âge mais je suis sûr que je suis sous l’effet du déjà-vu. Nous continuons de célébrer l’importante percée offerte par le crédit digital dans le cadre des efforts faits pour prêter aux pauvres, cependant je ne peux pas m’empêcher de le comparer à la microfinance. Les parallèles sautent aux yeux.

Crédit digital ! Avons-nous repris les sentiers battus de la microfinance ?

Graham Wright, aout 2017

Je ne sais pas si je deviens cynique avec l’âge mais je suis sûr que je suis sous l’effet du déjà-vu. Nous continuons de célébrer l’importante percée offerte par le crédit digital dans le cadre des efforts faits pour prêter aux pauvres, cependant je ne peux pas m’empêcher de le comparer à la microfinance. Les parallèles sautent aux yeux :

- On ne met pas assez l’accent sur l’épargne

- Les montants des prêts sont trop faibles pour faire une différence réelle

- On mise trop sur des comportements de remboursement

- Il y a une tendance à l’abandon

- Des emprunts multiples sont faits pour obtenir un montant utile

- Un prêt sert à en régler un autre

- Il y a de plus en plus de défauts de paiement

Il semble que nous devons réapprendre, à nos dépens, les mêmes vieilles leçons. Je me suis intéressé au microcrédit (car c’est vraiment ce qu’est la « microfinance ») et je ne pouvais pas croire que le secteur n’insiste que très peu sur l’importance de l’épargne. Pour les institutions de microcrédit, l’épargne était en général obligatoire et servait de base non seulement pour la détermination du montant du prêt mais également en tant que garantie. Heureusement, les offres de crédit digital soutenues par des banques (par exemple M-Shwari, EazzyLoan ou M-Pawa), ne rendent pas l’épargne obligatoire et inaccessible au client, mais (lorsque vous examinez la littérature ou la couverture médiatique) la considère comme un service secondaire faisant partie des algorithmes qui dictent les montants des prêts. Beaucoup de clients utilisent en effet ces services d’épargne (dont certains sont judicieusement conçus et structurés), mais nombre d’emprunteurs potentiels font des dépôts et des retraits dans l’intention d’exploiter le système et d’augmenter le montant du prêt pour lequel ils sont éligibles.

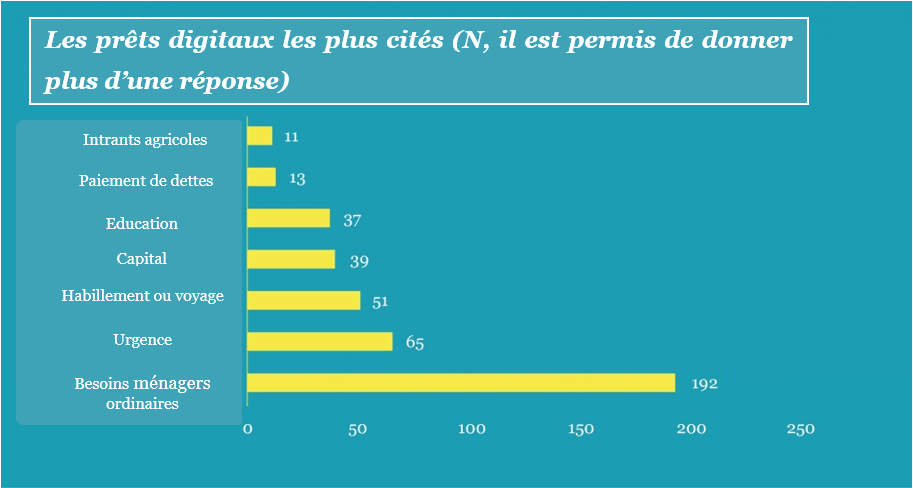

À l’instar de la microfinance, les montants des prêts digitaux initiaux sont généralement trop faibles pour être d’un avantage réel, sauf s’ils servent à arrondir les fins du mois, financer une activité commerciale à très court terme ou des interventions d’urgence. Ce n’est pas pour dire que toutes ces raisons ne sont pas très valables et importantes pour l’utilisation du service; cependant la rhétorique et le battage médiatique qui entourent les services de financement et leur capacité à sortir les emprunteurs de la pauvreté semblent un peu trop optimistes. C’est ce qu’a confirmé l’analyse de Julie Zollman des données de FinAccess 2016 (voir graphique ci-dessous) qui montre que moins de 16% de ces prêts sont utilisés pour une activité économique.

Cela nous amène à un autre point commun. Pendant trop longtemps, le microcrédit avait cru à l’illusion que les prêts étaient utilisés pour des activités économiques et supposait simplement qu’il avait un impact utile : les emprunteurs remboursaient et prenaient d’autres prêts, donc l’impact devait être positif. Il semble que nous tombons dans le même piège avec notre aventure du crédit digital et il est peut-être temps de procéder à une évaluation rigoureuse du secteur.

L’intensification graduelle de la concurrence a poussé les institutions de microcrédit à simplifier et abréger leurs processus d’intégration (« formations »). Nous pouvons certainement nous attendre à un courant similaire au niveau du crédit digital. Contrairement à la simplicité de la procédure de demande de prêt de M-Shwari, EazzyLoan et d’autres systèmes basés sur SMS, les longues étapes complexes des prêteurs basés sur des applications découragent beaucoup de gens désireux d’adopter le produit.

La rhétorique autour de l’utilisation de megadonnées (« big data ») dans l’évaluation des prêts semble également fallacieuse. Nous avons récemment encadré des personnes à faible revenu pour faire des demandes de prêts auprès de tous les grands prestataires de services de prêts au Kenya. Cela nous a permis d’évaluer le parcours client, les niveaux de divulgation des modalités ainsi que les montants des prêts proposés. Cet exercice a démontré qu’au Kenya (peut-être en raison de son empreinte digitale très limitée) un emprunteur pauvre peut inscrire presque n’importe quel chiffre dans sa demande de prêt, il recevra un montant standard de 2 000 Ksh (20$ EU) ou 1 000 Ksh (10$ EU) selon le prestataire. À la suite de cela, tout comme pour M-Shwari, EazzyLoan et autres systèmes basés sur SMS (ainsi que pour les institutions de microcrédit), c’est probablement votre antécédent de remboursement qui déterminera, par-dessus tout, le montant de votre prochain prêt.

Je suis persuadé que l’analyse des « 1 000 points de données », des réseaux sociaux et du comportement sera largement secondaire dans cet indicateur clé de solvabilité. Cela peut, bien sûr, être différent pour les propriétaires de micro et petites entreprises qui utilisent les médias sociaux pour faire la promotion de leurs produits et les canaux digitaux pour effectuer des transactions. Mais pour un consommateur ordinaire à faible revenu qui ne recharge son portable que deux fois par mois avec un peu de crédit et utilise peu d’applications, ses empreintes digitales sont trop insignifiantes pour vraiment peser dans la balance en sus des antécédents de remboursement. Cela peut évoluer avec le temps, comme aux États-Unis, où le rapport entre la cote de crédit du Lending Club et la cote traditionnelle de crédit FICO de l’emprunteur est passé de 80% en 2007 à 37% en 2015. Mais il faudra alors que les personnes à faibles revenus commencent à participer davantage à l’économie digitale.

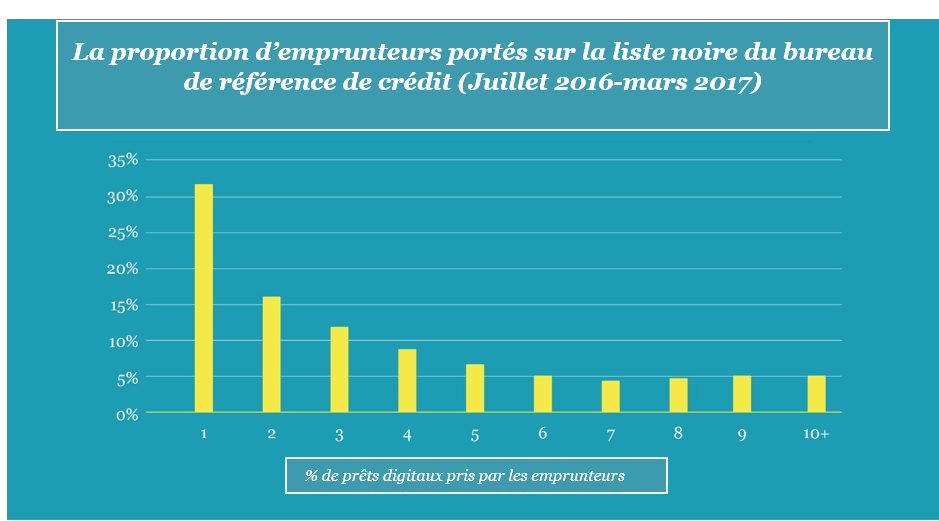

Lorsque je suis arrivé pour la première fois en Ouganda, l’échéance des prêts de toutes les IMF étaient de quatre mois et les taux d’abandon étaient de 30 à 60% par an, à peine suffisant pour assurer la viabilité d’une entreprise. Des analyses démontraient que beaucoup d’abandons se produisaient après le premier cycle de prêt : des personnes ayant essayé un prêt de microfinance, souvent par curiosité ou sous la pression de leurs pairs, décidaient ensuite que le jeu n’en valait pas la chandelle. Nous voyons exactement le même défi au niveau du crédit digital. Notre analyse initiale des données du bureau de référence de crédit TransUnion a montré que plus de la moitié (57% ou 1,4 million) des emprunteurs digitaux figuraient sur liste noire après leur premier et unique prêt digital. Plus de 30% des nouveaux emprunteurs ayant obtenu des prêts entre juillet 2016 mars 2017 étaient déjà sur liste noire à fin mars 2017.

Cependant, il y a une importante différence à souligner. Dans le cas du crédit digital, le niveau des pertes encourues sur les prêts de premier cycle est extraordinairement élevé, en partie dû au manque de contact personnel, de garantie du groupe et à la pression des pairs. De nombreux prêteurs digitaux se voient de ce fait dans l’obligation de fixer des taux d’intérêt qui rivalisent avec ceux des prêteurs informels. Pire, en général, ces taux d’intérêt ne diminuent pas lorsque l’emprunteur renforce ses antécédents de solvabilité.

En plus des abandons et des cessations de paiement à la suite du premier cycle de prêt, les IMF ougandaises enregistraient une croissance rapide des abandons au niveau des 5 à 7ème cycles de prêts. L’explication était simple : de nombreux emprunteurs qui en étaient à leur quatrième, cinquième et sixième cycles de prêts prenaient des montants plus importants et n’arrivaient pas à trouver les sommes élevées nécessaires pour faire face à leurs remboursements hebdomadaires. Bien que notre analyse des données du bureau de référence du crédit ne montre pas cette tendance, notre récente recherche au Kenya a révélé quelques cas similaires au niveau des emprunteurs réguliers éligibles pour des prêts élevés auprès de prêteurs digitaux. L’obligation de rembourser une somme forfaitaire élevée dans un délai d’un mois deviendra probablement de plus en plus difficile à mesure que le montant des prêts augmente. En Ouganda, les IMF ont vite appris à prolonger la durée de remboursement du prêt à 6 puis 12 mois – les prestataires de crédit digital feront-ils de même ?

L’un des principaux moteurs des crises de remboursement (par exemple en Bolivie, en Inde et au Maroc) est dû au personnel des IMF encourageant la prise de prêts avec beaucoup de persuasion. Le résultat est que des clients qui n’ont pas le désir (ou le besoin) d’emprunter font des prêts pour des balivernes ou les remettent à leurs amis et à leur famille qui les utilisent. Nous observons des tendances similaires chez les prestataires de crédit digital qui de même commercialisent agressivement leurs prêts (notamment par SMS). Notre recherche a montré qu’en conséquence certaines personnes prennent du crédit digital par curiosité ou pour des frivolités tels que des divertissements de weekend (vendredi / samedi soir) ou des paris sportifs.

En outre, à l’instar du microcrédit nous assistons, au niveau du crédit digital, à la montée de deux phénomènes dangereux : 1. Les gens prennent plusieurs prêts pour réunir le montant forfaitaire qui, selon eux, leur est nécessaire; et 2. Ils font des prêts auprès des uns pour en rembourser d’autres ; deux pratiques qui augmentent le risque lié au crédit. Les IMF les mieux loties ont essayé de résoudre ces problèmes par une meilleure compréhension et segmentation de leurs clientèles, ainsi elles octroient des prêts de micro-petites et moyennes entreprises (MPME) à ceux qui en ont besoin et qui peuvent rembourser des montants élevés, tout en apportant leur appui à ceux qui, stressés, empruntent auprès des uns pour en rembourser d’autres. Pour cela il est nécessaire d’avoir une interaction personnelle et (lorsqu’il s’agit de prêts plus importants) un changement d’approche qui consiste à rendre visite aux clients et évaluer leurs activités.

Les fournisseurs de crédit digital doivent déjà commencer à tirer des leçons de l’expérience des organisations de microcrédit et à introduire une touche personnelle dans leur processus, au moins lorsqu’il s’agit de prêts importants. À cet effet ils peuvent impliquer des agents (contre le paiement d’un complément de commissions intéressant pour initiation de prêts). L’initiative de MSC en Inde a montré que les agents sont prêts à assumer la responsabilité et à s’impliquer dans la collecte du remboursement des prêts qu’ils ont recommandés. Mais ils sont peu disposés à mettre leur réputation en jeu en poursuivant des personnes qu’ils n’ont pas recommandées. Sans cette touche personnelle, les crédits digitaux demeureront les derniers éléments de la liste des remboursements.

Il est clair que le crédit digital est un service financier important, à fort potentiel et souvent utile pour le marché grand public. Nous devons nous efforcer d’optimiser la prestation et le recouvrement de ces prêts, aussi bien dans l’intérêt des consommateurs que des prestataires. Il existe de nombreuses opportunités pour faciliter la modification et l’amélioration des offres de crédit digital actuelles. Il va de soi que les prêteurs digitaux doivent examiner les douloureuses leçons apprises par les institutions de microcrédit au cours des 30 dernières années. S’ils ne le font pas nous assisteront de plus en plus à une augmentation alarmante de « délinquants digitaux » et la liste noir des bureaux de crédit continuera de s’allonger.

Laisser des commentaires