-

- Newsletter

- EN

-

Light Dark

Interopérabilité – une perspective réglementaire

by David Cracknell et Venkat Attaluri

by David Cracknell et Venkat Attaluri May 14, 2019

May 14, 2019 7 min

7 min

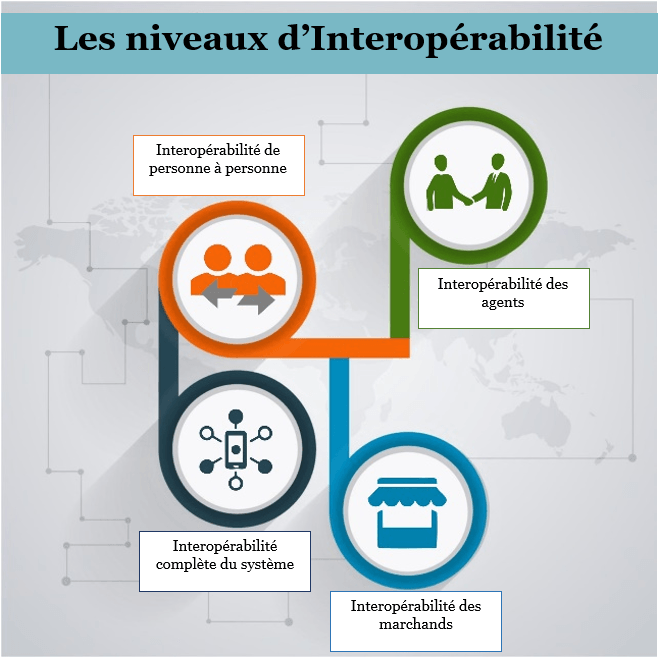

Il existe différents niveaux d’interopérabilité, à savoir, l’interopérabilité entre pairs, l’interopérabilité des agents, l’interopérabilité des marchands et l’interopérabilité complète des systèmes. Il y a un débat entre les décideurs politiques et les régulateurs à propos des cadres conceptuels d’interopérabilité. Le défi consiste à créer un environnement dans lequel les différents acteurs du marché peuvent jouer sur leurs forces et prendre en compte les caractéristiques uniques du pays dans lequel ils opèrent.

Interopérabilité – une perspective réglementaire

David Cracknell et Venkata N. Atluri, septembre 2017

Basé sur les précieuses contributions de : Amrik Heyer, FSD Kenya, Stephen Mwaura, ancien directeur des paiements, banque centrale du Kenya, Uma Shankar Paliwal, ancien directeur exécutif, RBI, Dennis Njau, directeur des canaux, Kenya Commercial Bank, Gang Chai, Directeur de la politique de paiement, Banque centrale du Nigeria et Johnah Nzioki d’Eclectics.

Lors d’un récent atelier organisé par le Helix Institute de MicroSave Consulting (MSC), les principaux acteurs du secteur des services financiers digitaux, y compris les fournisseurs, les régulateurs, les agrégateurs et les fournisseurs de technologie, se sont réunis pour délibérer sur les moyens novateurs de relever les principaux défis auxquels sont confrontés les réseaux d’agents. Ils se sont répartis en trois groupes pour examiner les questions clés dans le contexte de : 1. la politique et la règlementation ; 2. la stratégie et l’évolution du marché ; 3. les opérations.

Le groupe « politiques et réglementation » a fait les constats suivants :

Les pays du monde entier en sont à différentes étapes de l’évolution des systèmes de paiement. Il existe différents niveaux d’interopérabilité tels que définis par la Better Than Cash Alliance, à savoir, l’interopérabilité entre pairs, l’interopérabilité des agents, l’interopérabilité des marchands et l’interopérabilité complète des systèmes.

Interopérabilité de pair à pair : les institutions se connectent individuellement les unes aux autres;

Interopérabilité des agents : les agents sont capables d’effectuer des transactions entre fournisseurs ;

Interopérabilité des commerçants : les commerçants peuvent accepter les paiements de n’importe quel fournisseur ;

Interopérabilité complète des systèmes : des institutions, des banques, des opérateurs de services financiers mobiles ou les deux se connectent à une plate-forme commune ou à un commutateur, facilitant ainsi les transactions.

L’interopérabilité offre des avantages pour l’écosystème au sens large – il s’agit notamment d’une adoption plus large, de volumes de transactions plus importants et d’une plus grande vitesse de circulation de l’argent dans l’écosystème. Pour les consommateurs, l’interopérabilité signifie des services plus pratiques et plus efficaces. Pour les régulateurs et les décideurs politiques, cela se traduit par une réduction de l’argent liquide en circulation, qui coûte cher, l’expansion de l’économie financière formelle et un impact direct sur la promotion de l’inclusion financière.

Toutefois, les pays empruntent des voies différentes vers l’interopérabilité, en partie à cause des circonstances de leur marché et en partie à cause de la philosophie règlementaire. Certains admettent la concurrence sur la base des produits et des services fournis par des institutions individuelles, plutôt que sur la base des canaux que tout le monde doit utiliser. Ce point de vue est à la base de l’initiative « partage d’agents » en Ouganda, par exemple. Pour d’autres, comme Better Than Cash Alliance, l’interopérabilité est un aspect clé de l’évolution du système de paiement.

Dans le cas du Rwanda, une politique nationale sur l’interopérabilité visait à : créer une société « cash-lite », encourager l’inclusion financière et promouvoir l’efficacité du système de paiement. L’objectif de l’interopérabilité était d’améliorer l’efficacité productive, d’augmenter la proposition de valeur pour le client concernant l’utilisation des paiements électroniques et d’accroitre la commodité pour les clients ainsi que l’efficacité grâce à la spécialisation dans les paiements. Ce dialogue stratégique a précédé des circulaires imposant l’interopérabilité entre pairs et la mise en place d’un commutateur national pour les micros paiements en temps réel.

Pourquoi la ruée vers l’interopérabilité ? – surtout lorsque certains régulateurs estiment que les services financiers digitaux n’en sont qu’à leurs débuts et qu’il est dangereux d’être trop normatif alors que le secteur en est encore à l’étape de l’apprentissage. Du point de vue du décideur politique, l’interopérabilité aide à améliorer l’efficacité du système de paiement, en permettant d’effectuer et de compenser des micro-paiements en temps réel entre n’importe quel compte ou n’importe quel portefeuille. A condition de respecter les exigences de Know Your Customer (KYC) (Connaissance du Client), il améliore la visibilité des transactions financières en soutenant les exigences nationales et internationales en matière de lutte contre le blanchiment d’argent (AML) et de lutte contre le financement du terrorisme (CFT).

Quelle différence cela peut-il faire, concrètement ? Au Kenya, Safaricom a assuré une interopérabilité pair-à-pair étendue avec la plate-forme M-PESA, permettant ainsi d’effectuer des transferts de comptes bancaires vers des portefeuilles, et facilitant de ce fait l’adoption généralisée des paiements aux commerçants. Le Kenya Interbank Transaction Switch (KITS), exploité par la Kenya Banker’s Association, facilite les transferts en temps réel, à concurrence d’environ 10 000 $, et par l’intermédiaire des comptes bancaires participants. En Inde, grâce à des comptes liés à l’identité nationale digitale – l’Aadhaar et l’interface de paiement unifiée (UPI), des millions de personnes ont accès à des services financiers grâce à des transactions à faible coût assurées par des agents et gérées par des banques de paiement à but spécial ou de petites banques de financement, en plus des banques commerciales traditionnelles. L’interopérabilité combinée à la numérisation de l’information permettra aux Indiens de prospecter auprès de plusieurs institutions, à la recherche de prêts.

Permettre l’interopérabilité ne signifie pas forcément avoir un système qui adopte l’interopérabilité. Cela est dû à de multiples défis, notamment la tarification. Par exemple, en Ouganda, il est possible de transférer des fonds entre les fournisseurs de mobile money et d’effectuer des encaissements à travers divers réseaux. Cependant, peu de fournisseurs ont choisi de le faire directement, en partie à cause des frais d’encaissement élevés sur les transactions intra-réseaux.

Il y a un débat entre les décideurs politiques et les régulateurs à propos des cadres conceptuels d’interopérabilité – à savoir s’il faut utiliser des cadres conceptuels du marché ou ceux de l’Etat. Au Kenya, la philosophie réglementaire privilégie une interopérabilité basée sur le marché, où ce dernier définit les prix et où il peut y avoir plusieurs fournisseurs – d’où la fourniture de services par l’intermédiaire de KITS en plus de la possibilité pour plusieurs acteurs de se connecter directement au M-PESA de Safaricom. Au Nigeria, le gouvernement est intervenu pour créer le Nigeria Interbank Switch (NIBSS), et a ensuite obligé les institutions à se connecter. Il s’agissait d’une décision politique suscitée par l’inaction perçue sur le marché. En Inde, il existe de multiples solutions pour assurer l’interopérabilité.

La sensibilité aux prix est un facteur dans certains marchés. Les leaders du marché se servent souvent de la politique tarifaire pour étouffer la concurrence. Bien que la finance digitale permette des transactions à très faible coût, sur certains marchés, les prix découragent les transactions « portefeuille à banque » et « banque à portefeuille ». Il n’est donc pas rentable, par exemple, d’épargner de petites sommes sur un compte bancaire par l’intermédiaire du portefeuille d’un fournisseur de téléphonie mobile.

L’Inde applique des éléments de la philosophie de marché et de commandement ; bien qu’il existe plusieurs mécanismes de paiement nationaux, les frais d’interchange sur les commutateurs sont maintenus à un bas niveau afin de stimuler l’interopérabilité et l’acceptation du marché. Le désir des décideurs politiques de disposer d’une carte de débit à faible coût, que n’importe quel Indien pourrait utiliser à une fraction du coût des cartes conformes à la norme EMV [1] a sous-tendu la création de la carte RuPay par la National Payments Corporation of India (NPCI).

Du point de vue des institutions financières, les mécanismes fondés sur le marché sont souvent privilégiés, surtout par les leaders du marché, qui peuvent utiliser leur position sur le marché pour influencer les frais d’interchange. Pour un leader du marché, les publicités autour de l’interopérabilité sont souvent essentielles. Les leaders peuvent être peu enclins à partager leur réseau d’agents, par exemple avec d’autres institutions pour deux raisons : a) les frais d’interchange peuvent s’avérer insuffisants pour faciliter la gestion des liquidités et b) le positionnement concurrentiel. Pour la Kenya Commercial Bank, par exemple, la structure de frais de mVisa a rendu ce produit moins attrayant.

Par conséquent, un organisme de réglementation doit composer avec les impératifs politiques en matière d’accès pratique et bon marché. Il doit en même temps assurer des incitatifs suffisants pour les mécanismes fondés sur le marché afin d’encourager la mise en place de l’infrastructure sur laquelle repose l’interopérabilité. Le défi consiste à créer un environnement dans lequel les différents acteurs du marché peuvent jouer sur leurs forces et prendre en compte les caractéristiques uniques du pays dans lequel ils opèrent.

Selon les propos d’un régulateur, « les paiements de détail sont dynamiques – le régulateur doit laisser de la place à ce dynamisme et permettre aux différents acteurs de jouer un rôle, ce qui, au fil du temps, réduira les coûts. »

* L’Interopérabilité signifie un ensemble de dispositions, de procédures et de normes qui permettent aux participants de différents systèmes de paiement d’effectuer et de régler des paiements d’un système à l’autre tout en continuant d’utiliser leurs propres systèmes respectifs. Définition par CPSS

1] EuroCard, MasterCard, Visa (EMV), une norme de fait dans le secteur des paiements.

Laisser des commentaires