-

- Newsletter

- EN

-

Light Dark

La mise en place correcte du crédit digital : est-il temps de revoir les choses de fond en comble?

by Hayden Simmons

by Hayden Simmons May 14, 2019

May 14, 2019 9 min

9 min

Le phénomène d’inscription sur liste noire empêche des millions d’utilisateurs d’accéder aux services de microcrédit. La microfinance a été précisément mise en place pour lutter contre ces formes d’exclusion obscures et usuraires. L’exclusion pour raison de pénalité constitue une régression majeure de l’inclusion financière qui est censée provoquer un bouleversement digital par l’éducation et la démocratisation.

La mise en place correcte du crédit digital : est-il temps de revoir les choses de fond en comble ?

Hayden Simmons, août 2017

Dans un article sur le crédit digital publié en janvier 2017, Graham Wright de MicroSave Consulting (MSC) souligne une tendance inquiétante. Son article évoque le phénomène d’inscription sur liste noire qui empêche des millions d’utilisateurs d’accéder aux services de microcrédit, ayant ainsi des répercussions sur l’inclusion financière. M. Wright estime que quelques 2,7 millions de personnes au Kenya, environ 10% de la population adulte totale, ont ainsi été indûment privés de services de microcrédit. L’exclusion financière est souvent la pénalité du défaut de paiement de prêts de moins de 2 $, ce qui est le cas de quelques 400 000 des personnes concernées.

Le plus inquiétant est que ces consommateurs, qui n’ont peut-être pas bien compris les modalités et conditions des prêts, se tournent ensuite fréquemment vers les marchés gris et noirs qui malgré la multiplicité de leurs coûts et risques ne sont aucunement en mesure de capter les empreintes digitales du comportement positif de leurs clients. La microfinance a été précisément mise en place pour lutter contre ces formes d’exclusion obscures et usuraires. L’exclusion pour raison de pénalité constitue une régression majeure de l’inclusion financière qui est censée provoquer un bouleversement digital par l’éducation et la démocratisation.

Reconsidérer les services financiers

L’adoption du smartphone change radicalement ce paysage. Même si les téléphones utilisant l’USSD demeurent sans aucun doute un moyen essentiel d’atteindre la base de la pyramide, cette dynamique évolue rapidement. Des modes de communication, de consommation et de connectivité entièrement nouveaux, facilités par des appareils plus récents et plus intelligents, émergent à leur place.

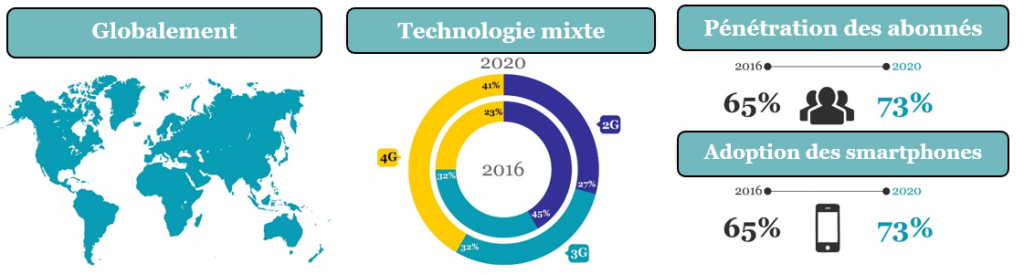

Ces appareils, équipés de connexion internet et capables de générer des données, connectent désormais 3,2 milliards d’utilisateurs au niveau mondial. Parmi ces utilisateurs on compte non seulement des personnes communiquant avec leurs proches, qu’ils soient au coin de la rue ou aux quatre coins du monde, mais aussi un éventail de prestataires, anciens et nouveaux, qui sont prêts à offrir la prochaine vague de services financiers. Ces prestataires incluent des banques, des institutions de microfinance, des prestataires de micro-assurance, des facilitateurs du commerce électronique, etc. D’ici 2020, la GSMA prévoit que la pénétration des smartphones dépassera 5,7 milliards d’abonnés.

Au niveau mondial, les opérateurs de téléphonie mobile évaluent les trajectoires et se préparent à réaliser leur rôle de catalyseurs majeurs de la prochaine génération de services financiers. Certains opérateurs vont poursuivre leur évolution et innover pour devenir des acteurs majeurs des services financiers digitaux, d’autres resteront empêtrés dans le statu quo du revenu moyen par utilisateur (ARPU) et de la fidélité qui ne cessent de décliner. Les prestataires qui ne parviennent pas à s’adapter de façon adéquate finiront par perdre face à des concurrents plus innovants et à des rivaux du domaine de l’optimisation de services de transmission libre (OTT). Les plus grands gagnants, cependant, seront sans aucun doute les 2,5 milliards de personnes non bancarisées, qui se frottent les mains aux nouvelles de la chute des prix des appareils et de la multiplication des réseaux 3G / 4G.

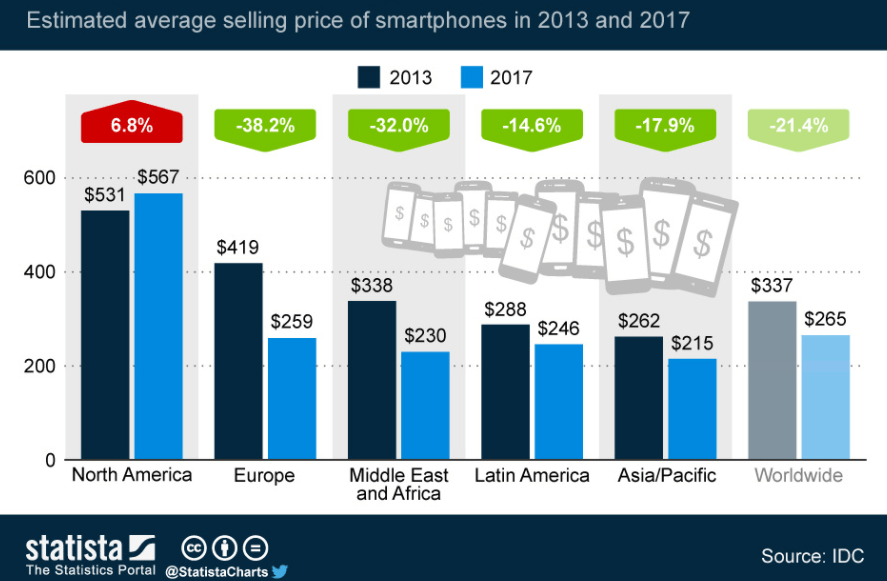

Prix de vente moyen estimé des smartphones en 2013 et 2017

Les services financiers basés sur le smartphone sont un marathon et non pas une course de fond.

En 2016, Mozilla a publié un rapport fascinant, fortement salué intitulé Stepping Into Digital Life [le grand saut dans le monde digital]. Il s’agissait d’un projet de recherche approfondie de 12 mois sur le suivi des premiers utilisateurs de smartphones au Kenya qui a conclu que « l’adoption est socialement motivée ». « Le fait de posséder et d’utiliser un smartphone peut ainsi rehausser leur statut dans la société, et le sentiment de fierté qui en résulte joue un rôle important dans la volonté d’adopter et d’apprendre ».

Le rapport a cependant énuméré quelques points critiques :

1. En l’absence de compétences adéquates, les smartphones peuvent exacerber les défis de l’adoption, au lieu de les atténuer.

2. Les usagers qui utilisent pour la première fois des smartphones ne comprennent pas bien leur rôle de consommateurs.

La technologie, en soi, est incapable d’améliorer, comme il le faut, l’inclusion financière si les obstacles hérités du passé, à savoir l’accès, la capacité et le besoin, ne sont pas en même temps aplanis. L’éducation financière technique est un processus facilité, sans pour autant être inculqué, par des smartphones. En l’absence de consommateurs engagés et sensibilisés, le risque continuera de peser sur les offres des prestataires de services et la vie des consommateurs.

L’identité est au cœur de l’inclusion

L’identité est le noyau de l’inclusion et l’opposé du risque. Qui est le demandeur et quels sont ses antécédents financiers? Comment peut-il améliorer sa position et obtenir un meilleur accès? Eh bien la problématique est que les trois cinquièmes des personnes non bancarisées du monde n’ont aucune forme d’identification légalement reconnue. De plus, dans la plupart des pays, les bureaux de crédit couvrent moins d’un quart de la population locale.

J’ai récemment participé à une table ronde de Women’s World Banking à New York et j’ai appris quelques faits surprenants. Les femmes forment la grande majorité des personnes non bancarisées. Par exemple, dans les pays en développement 46% des hommes ont un compte bancaire alors que seuls 37% des femmes ont accès à des services bancaires. L’écart est encore plus grand parmi les pauvres. Les femmes qui vivent avec moins de 2 dollars par jour ont 28% moins de chance que les hommes d’avoir un compte bancaire.

Alors, comment peut-on évaluer un demandeur sans empreinte? Et comment offrir des conditions équitables et d’accès à tous sans distinction de sexe, de zone géographique et de classe ?

Aller à la rencontre des utilisateurs là où ils sont aujourd’hui

Présentement, 77% de la population mondiale consomme des services mobiles sur une base prépayée. Cela signifie que chaque année, les opérateurs de réseaux de téléphonie mobile traitent de recharges de crédit téléphonique prépayées d’une valeur d’un milliard de dollars, à partir des valeurs de 0,30 $ ou 0,40 $ par ici, 1,50 $ par là. Toutefois ces recharges qui sont de faible valeur mais de volumes énormes, sont en fait incommodes pour tout le monde.

Ces clients effectuent principalement des transactions en espèces, et puisqu’ils n’ont pas accès au crédit, doivent se rendre en personne à un point de recharge pour augmenter le solde de leur credit téléphonique. L’endroit peut être éloigné nécessitant souvent un trajet en bus. Imaginez-vous en train de faire cette navette chaque semaine ou chaque jour même lorsque vous êtes occupé ou à court d’argent ! Imaginez-vous être obligé de choisir entre recharger votre téléphone et acheter des couches !

Les recharges prépayées sont des transactions financières formelles effectuées par des consommateurs non bancarisés

Chez Juvo nous réfléchissons à nouveau sur les services financiers digitaux. Nous travaillons en partenariat avec des opérateurs de services mobiles pour offrir des outils intuitifs aux consommateurs des marchés émergents, afin qu’ils puissent créer, saisir et profiter de leur comportement financier positif personnel. Au lieu de chercher à octroyer le plus grand nombre possible de prêts, nous adoptons une approche responsable, délibérée et personnalisée pour créer une banque d’identité pour les utilisateurs afin que les risques soient atténués pour toutes les parties concernées.

Nous pensons qu’en récompensant les utilisateurs pour ces micro-transactions, nous mettons en place des éléments de base qui faciliteront l’accès en amont aux services financiers. Nos produits offrent aux utilisateurs de services prépayés une expérience intéressante dépourvue de tension qui commence par une carte SIM anonyme et finit par une identité financière solide. Les produits sont basés sur le comportement simple, fréquent et standard d’emprunter et de rembourser des recharges de crédits téléphoniques digitaux. Nous exploitons les données prépayées des abonnés pour permettre à toute personne, indépendamment de la qualité ou la fidélité de son identité financière, d’obtenir un prêt digital sans frais et sans intérêt, déposé directement sur son téléphone en quelques secondes. Au fur et à mesure que les utilisateurs empruntent et remboursent ces prêts, ils passent du statut de débutant à celui de bronze et de diamant. Cela contribue à l’établissement de l’identité de l’utilisateur et à la création de produits financiers digitaux novateurs.

Pour les opérateurs, notre solution a permis d’augmenter le revenu moyen par utilisateur (ARPU) par 10-15%, de fidéliser les clients et de réduire le taux de désabonnement par 50-90%, tout en ajoutant en même temps à la vie financière de nos utilisateurs convenance, accès et identité. L’ensemble de cette adoption et de cette participation, tamisée par nos spécialistes des données, contribue à la création d’une base de données entièrement nouvelle de millions de consommateurs de services de téléphonie mobile prépayés bien définis et segmentés.

Le chemin vers des prestations en amont

Chaque opérateur de téléphonie mobile s’est souvent entendu dire qu’il est très bien placé pour offrir la prochaine vague de services financiers, compte tenu de son réseau de distribution, son canal de communication, son énorme base d’utilisateurs et de la solidité de sa marque. Cependant, et tous les opérateurs en sont parfaitement conscients, le chemin du succès du mobile money est parsemé de nombreux obstacles, dont des coûts élevés, des risques, des réglementations lourdes et ambiguës, des énormes taux de dormance des comptes et enfin le risque d’échec.

Pour atténuer ces défis, Juvo offre une voie alternative. Nous réduisons le risque et le coût de prestation de services financiers en amenant des utilisateurs à s’engager et en récompensant cet engagement. Nous segmentons ensuite nos utilisateurs à l’aide du mécanisme de jeu et de la science des données. Cette approche délibérée et séquentielle nous permet d’offrir des services financiers personnalisés, ponctuels et ciblés aux utilisateurs, en provenance des prestataires de services financiers (PSF) les plus novateurs.

Nous établissons des partenariats avec des prestataires de services financiers internationaux, tels que Mastercard et Money Gram, ainsi qu’avec des prestataires locaux de micro-assurance, de microfinance, de crédit digital, de produits d’épargne, de solutions énergétiques, entre autres, pour créer des produits spécifiquement adapté aux besoins de nos utilisateurs. Nous mettons l’accent sur des offres personnalisées, sur l’éducation des consommateurs et l’acquisition d’habitudes financières durables. Nous comprenons que l’approche qui consiste à obliger toute une population à adopter une application uniformisée ayant de nombreuses fonctionnalités, non seulement exige un énorme changement de comportement et beaucoup de sensibilisation, comme c’est le cas avec la plupart des opérateurs d’argent mobile, mais est aussi souvent vouée à l’échec. Chez Juvo, nous misons donc sur un avenir financier personnalisé.

Juvo, une société Fintech basée à San Francisco, a été fondée avec la mission primordiale d’amener, en commençant par leur téléphone portable, sur le chemin de l’inclusion financière les milliards de gens qui, partout dans le monde entier, sont solvables mais financièrement exclus. La technologie brevetée d’évaluation identitaire de Juvo (Identity Scoring technology) utilise la science des données, l’apprentissage automatique et le mécanisme de jeu pour créer des identités financières pour les abonnés de services mobiles prépayés anonymes du monde entier, offrant un accès continu à des services financiers auparavant inaccessibles. La société a récemment finalisé sa série B, levant un financement de 40 millions de dollars sous la direction de NEA et Wing Venture Capital.

Laisser des commentaires