-

- Newsletter

- EN

-

Light Dark

Formation, suivi & appui, nécessité ou opportunité de réduire des coûts ?

by Graham Wright

by Graham Wright May 16, 2019

May 16, 2019 5 min

5 min

L’auteur se demande si la formation, le suivi et l’appui offerts aux agents sont pour les opérateurs de réseaux mobiles une nécessité ou une opportunité de réduire des coûts.

Formation, suivi & appui, nécessité ou opportunité de réduire des coûts ?

Graham Wright, 13 octobre 2015

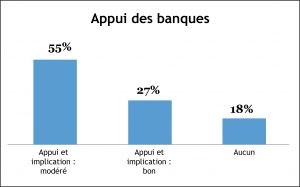

Selon le récent rapport de secteur 2015 de MicroSave Consulting (MSC) au sujet de l’Inde, 27% des responsables de réseau d’agents bénéficient d’un bon appui et d’une forte implication de la part des banques pour le compte desquelles ils offrent des services, et 55% déclarent recevoir un appui modéré (State of the Industry Report 2015 on India). Les résultats de l’étude ANA 2015 sur l’Inde nous permettent de mieux le comprendre en soulignant les importantes différences entre les diverses catégories de prestataires de services.

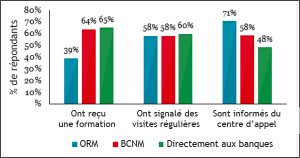

Les opérateurs de réseaux mobiles (ORM) ont davantage recours aux centres d’appels pour assister leurs agents, ce qui n’est peut-être pas surprenant, mais malheureusement, ils n’offrent la formation qu’à une proportion beaucoup plus réduite. C’est ce qui ressort clairement de la proportion des agents indiens formée (59%) par rapport à d’autres pays : Pakistan (62%), Bangladesh (68%), Kenya (92%), Tanzanie (79%) et Ouganda (94%). 61% de ces 59% ont suivi une formation de recyclage mais 36% l’ont fait seulement une seule fois.

Les agents indiens reçoivent également moins de visites de suivi/d’appui que leurs homologues d’autres pays. 58% des agents indiens ont signalé des visites régulières (par rapport à 68% dans les grandes métropoles).

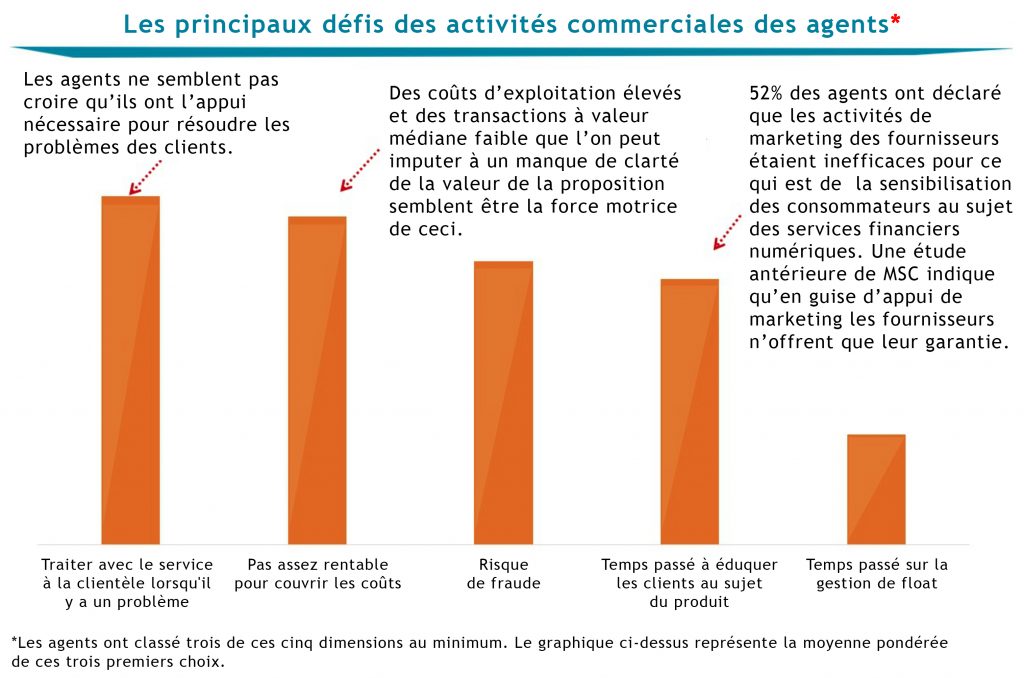

Les pourcentages comparables des autres pays ANA sont les suivants : Bangladesh (69%), Pakistan (76%), Kenya II (86%), Tanzanie (76%) et Ouganda (33%). Parmi les agents visités, 60% l’ont été au moins une fois par mois et 32% ont déclaré que la fréquence est variée. Tout cela est extrêmement important car l’étude ANA a révélé que le plus grand défi des agents était « d’avoir recours aux services clients en cas de problème ». S’ils bénéficient d’une bonne formation, de suivi et d’appui (in situ et avec l’aide des centres d’appels), les agents auront plus de confiance dans leur capacité à servir leurs clients, et (il faut le reconnaître) les activités s’effectueront souvent avec moins de problème.

En outre, une étude réalisée par The Helix Institute et Harvard Business School a révélé que « les agents qui font preuve d’une plus grande transparence en matière de tarification et sont mieux informés sur les politiques du mobile money effectuent un nombre de transaction nettement supérieure à ceux de leurs pairs moins transparents et informés. Les agents les plus compétents ont également un volume de transactions encore plus élevé même lorsqu’il y a des agents concurrents dans le voisinage ». La qualité du service est donc importante et affecte directement la capacité des agents à établir la confiance et à faire croître leurs activités. En effet, l’étude conclut que « le fait de pouvoir répondre à une question difficile sur la politique du mobile money fait augmenter la demande de plus de 10%. … Les implications de ce travail pour les opérateurs et les agents du mobile money sont claires : la qualité du service est essentielle pour la bonne santé des services par agents ».

Autant des visites régulières de suivi et d’appui sont essentielles pour pousser les points de vente des agents à la conformité en termes de branding, de tarification transparente, de soldes de liquidité et de transaction, autant la formation (ainsi que les visites de suivi et d’appui) est la base qui permet d’avoir des agents confiants, compétents et donc crédibles, capables et motivés à offrir des services financiers digitaux de haute qualité. Et comme nous l’avons vu dans de nombreux pays, la confiance est un facteur déterminant des niveaux d’adoption et d’utilisation des services financiers digitaux.

En Inde le souhait des responsables des réseaux d’agents est de voir les banques qu’ils servent apporter des améliorations dans deux domaines clés. La première, évidemment, concerne le niveau des commissions qu’ils reçoivent. La seconde est l’appui qu’ils reçoivent en matière de marketing.

Lorsque MSC examinait l’état du secteur en 2012, la plupart des responsables de réseaux d’agents dépendaient des banques pour le marketing. En 2015, ils sont pour la plupart responsables du marketing et de la communication. Ainsi, la promotion des services financiers digitaux relève en grande partie de la responsabilité des agents et des responsables de réseaux. En conséquence, ils utilisent une variété d’approches de pub ciblées pour promouvoir l’adoption et l’utilisation de leurs services.

Naturellement, les responsables de réseaux d’agents ont une série de « demandes » envers les banques, à savoir :

- Le partage des frais de marketing, communication, et campagne de recrutement des clients.

- La garantie pour le marketing de brands conjoints.

- La conception et l’organisation de campagnes d’éducation financière à l’intention des clients afin de mieux attirer leur attention sur les produits bancaires et renforcer la confiance qu’ils ont dans les agents et le modèle financier digital.

- La délivrance aux agents de cartes d’identité et de certificats d’association portant le logo et la signature de la banque afin d’accroître la perception de légitimité de la part des clients et gagner leur confiance.

- La création de guichets spéciaux pour les agents au niveau des agences bancaires (comme clients privilégiés ou DSA), parce que pour le moment ils sont obligés de faire la queue avec les clients réguliers pour résoudre leurs problèmes de liquidité, ce qui limite leur disponibilité pour les clients finaux.

Les « demandes » supplémentaires appropriées et nécessaires recommandées par MSC sont les suivantes :

- L’utilisation de la performance des agents comme un critère d’évaluation clé par les succursales de banque auxquelles ces agents sont rattachés et qui devraient les servir/assister.

- L’amélioration du marketing par le biais de publicités media et pubs ciblées, et son utilisation pour l’appui aux services bancaires par agents et aux opportunités que ces derniers offrent aux communautés rurales.

Avec l’avènement des banques de paiement, les banques commerciales ont tout intérêt à ce que les responsables de réseaux d’agents reçoivent une réponse positive pour ces modestes demandes.

Laisser des commentaires