-

- Newsletter

- EN

-

Light Dark

Cadre global pour la centralisation de la dimension genre dans les services financiers

by Akhand Tiwari, Bhavana Srivastava et Sunitha Rangaswami

by Akhand Tiwari, Bhavana Srivastava et Sunitha Rangaswami May 17, 2019

May 17, 2019 6 min

6 min

La réalisation de l’égalité des sexes est un périple qui exige une transformation structurelle à tous les niveaux – individuel, familial, communautaire, industriel, national et mondial. La centralité de genre est un mécanisme conçu pour aider ce processus de changement et de transformation, en promouvant l’autonomisation économique des femmes à travers un meilleur accès et une meilleure utilisation des services financiers. Il sert de prisme à travers lequel les décideurs et les prestataires de services financiers peuvent mieux intégrer la dimension genre dans leurs contributions aux services financiers et ainsi réduire l’écart entre les sexes.

Cadre global pour la centralisation de la dimension genre dans les services financiers

Akhand Tiwari, Bhavana Srivastava, Sunitha Rangaswami, mars 2018

« Il existe toujours au niveau mondial un écart de 7 points de pourcentage entre les sexes – et il n’a pas changé depuis 2011. »

L’écart entre les sexes dans le domaine des services financiers

Il est de plus en plus évident que pour combler l’écart entre les sexes en matière d’accès aux services financiers, il faudrait s’écarter d’une approche « taille unique ». Le premier pas dans cette direction consisterait à reconnaître que les femmes et les hommes ont des besoins, des aspirations, des perceptions et des comportements différents, qui sont influencés par les normes et les inégalités actuelles dans le domaine des relations hommes/femmes. La prochaine étape consisterait à appliquer cette compréhension à la conception et la prestation des services financiers. Cela permettrait d’intégrer les aspects sexospécifiques dans la prestation de services financiers en tant qu’élément central, afin de parvenir à des résultats équitables en matière de genre.

C’est ce que nous appelons la « centralité du genre ». Il convient de noter que la centralité du genre ne cherche pas à transformer les inégalités structurelles sous-jacentes qui entraînent la marginalisation des femmes et limitent leur accès aux services financiers ainsi que leur utilisation de ces services. Il s’agit plutôt de convaincre les décideurs, les législateurs et les prestataires de services financiers de privilégier la dimension genre lorsqu’ils fournissent des services financiers.

Ce cadre part du principe qu’il faut s’éloigner d’une « norme masculine » standard ou de la simple « prise en compte du genre » pour reconnaître les différences entre les sexes et leur impact sur l’accès et l’utilisation des services financiers par les femmes. L’accent mis sur l’égalité des sexes n’est pas seulement une question de responsabilité sociale. C’est aussi une bonne affaire, car elle offre la possibilité de transformer les 56 % des femmes non bancarisées dans le monde en clientes actives.

Qu’est-ce que la centralité du genre ?

Dans le secteur des services financiers, certains utilisent des cadres et des concepts analytiques sexospécifiques depuis des décennies. La centralisation de l’égalité entre les sexes s’appuie sur ce vaste ensemble de connaissances, de données probantes et d’expérience pour promouvoir l’accès des femmes aux services financiers. Il cherche à renforcer les efforts en cours à l’échelle mondiale pour aider les gouvernements, les décideurs et les prestataires de services financiers à promouvoir l’accès des femmes aux services financiers et leur utilisation de ces services.

Hypothèses de base

L’approche repose sur le fait que les hommes et les femmes représentent deux segments de clientèle différents et que leurs besoins et comportements en matière de services financiers sont donc différents. Les femmes sont particulièrement désavantagées en raison de l’inégalité des relations entre les sexes et de la différenciation des rôles et des responsabilités entre les sexes. Cette situation est due surtout aux normes sociales et culturelles actuelles qui se manifestent de différentes manières, telles que la limitation de la mobilité des femmes, des inégalités dans la prise de décisions au sein du ménage, un faible niveau d’instruction, en particulier dans les pays à faible revenu, une exposition limitée aux technologies et des niveaux d’alphabétisation inférieurs. La centralité du genre reconnaît également la diversité de l’expérience et du contexte des femmes en matière d’utilisation des services financiers, et préconise fortement une approche inclusive.

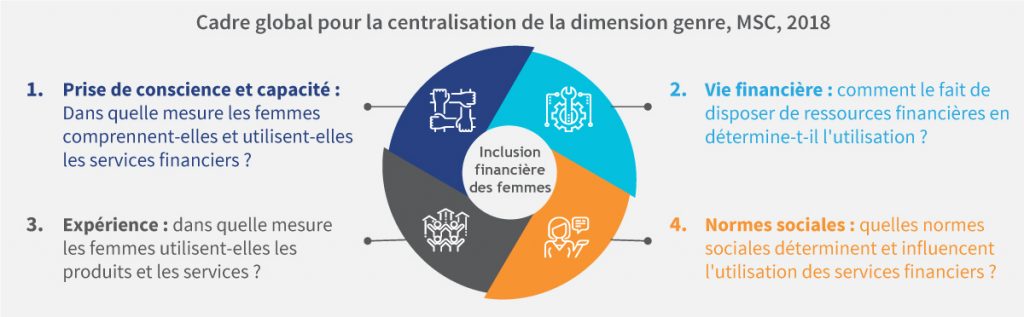

La centralité du genre s’articule autour de quatre dimensions qui interagissent et influencent l’accès des femmes aux services financiers et leur utilisation de ces services. Ce concept relie ces quatre éléments aux domaines de la politique et de la réglementation, ainsi qu’à l’offre. Nous l’expliquons ci-dessous.

Comment la centralisation du genre peut-elle contribuer à promouvoir le programme d’égalité des sexes auprès des décideurs et des législateurs ?

Les décideurs et les législateurs cherchent à créer un environnement qui permet l’accès aux services financiers, assure la protection des clients et renforce la capacité financière des clients en général. Une approche axée sur le principe de la centralisation du genre permet aux décideurs politiques et aux législateurs de se poser les questions suivantes :

- Quelles normes sociales limitent l’accès des clientes au financement ?

- Quelles mesures une cliente doit-elle prendre pour résoudre ou surmonter les restrictions imposées par les normes socioculturelles, telles que celles liées à la mobilité, au manque d’identité, à la peur de commettre des erreurs, à la propriété des biens, etc.

- Les canaux de distribution interdisent-ils, délibérément ou non, l’accès et l’utilisation des services financiers par la femme ?

- La femme est-elle capable d’utiliser les mécanismes de règlement des griefs à sa satisfaction et son expérience diffère-t-elle de celle d’un client masculin ?

- Comment une cliente fait-elle face à l’évolution de la dynamique du ménage résultant de l’évolution de l’accès au financement ?

La centralité du genre garantit que les politiques mondiales et nationales qui régissent les services financiers considèrent les femmes comme l’élément central dans la conception de politiques. Elle repose sur une condition essentielle, à savoir, la disponibilité de données ventilées par sexe, ce qui permet d’exploiter ces informations dans l’analyse et l’examen des progrès accomplis, et de guider les stratégies visant à combler les écarts entre les sexes dans l’utilisation et l’acceptation des services financiers. Nous croyons que la centralisation du genre peut également faciliter l’élaboration d’une législation visant à promouvoir l’égalité entre les sexes dans ce domaine.

Comment la centralisation du genre peut-elle aider les prestataires de services financiers à mieux servir les clientes ?

Le cadre de centralité de genre exige que les prestataires de services financiers fassent preuve de compréhension de la diversité de l’expérience et d’utilisation des services financiers par ce segment. Il préconise la connaissance des stratégies et des tactiques utilisées par les femmes pour surmonter les obstacles sexospécifiques, par le biais de l’apprentissage ascendant.

La centralisation du genre garantit que le plan d’activités ou la stratégie soit axées sur la promotion de résultats sexospécifiques équitables, en s’appuyant sur de ressources dédiées à la réalisation de cet objectif. Elle permet aux prestataires de comprendre et d’approfondir diverses questions critiques en matière de genre, à savoir, entre autres :

- La sensibilisation et le marketing encourageront-ils l’utilisatrice à adopter le produit, quel intérêt le produit présente-t-il pour la cliente, etc. ?

- Quels sont les commentaires d’une utilisatrice par rapport à des facteurs spécifiques, tels que le type d’agent, les vulnérabilités créées par la fraude, l’extorsion et le harcèlement, sa confiance dans l’utilisation du service et d’autres facteurs qui, en réalité, empêchent les femmes d’utiliser le service, mais n’affectent pas d’autres segments de la clientèle ?

- Comment la proposition de valeur sur l’utilisation des services financiers digitaux évolue-t-elle au profit des femmes avec le temps ?

- Quels sont les sous-segments au sein du segment de la clientèle féminine ?

- Comment les obstacles sexospécifiques, tels que les espaces financiers à prédominance masculine ainsi que le double rôle et les responsabilités des femmes (travail domestique non rémunéré et travail rémunéré), imposent-ils des restrictions à leur mobilité et à leur accès ?

- Quels sont les moyens de renforcer de façon proactive la capacité du personnel pour que l’interaction avec les clients, le règlement des griefs, la communication et les campagnes, entre autres, tiennent compte de la dimension de genre ?

- Comment promouvoir l’équilibre entre les sexes au sein du personnel ?

Conclusion

La réalisation de l’égalité des sexes est un périple qui exige une transformation structurelle à tous les niveaux – individuel, familial, communautaire, industriel, national et mondial. La centralité de genre est un mécanisme conçu pour aider ce processus de changement et de transformation, en promouvant l’autonomisation économique des femmes à travers un meilleur accès et une meilleure utilisation des services financiers. Il sert de prisme à travers lequel les décideurs et les prestataires de services financiers peuvent mieux intégrer la dimension genre dans leurs contributions aux services financiers et ainsi réduire l’écart entre les sexes.

Laisser des commentaires