-

- Newsletter

- EN

-

Light Dark

Les applications de prêts des smartphones au Kenya sont-elles vraiment intelligentes ?

by Mercy Wachira et Vera Bersudskaya

by Mercy Wachira et Vera Bersudskaya May 17, 2019

May 17, 2019 8 min

8 min

Au Kenya la révolution du crédit digital mobile a attiré de nombreuses fintechs qui utilisent des smartphones pour offrir des prêts. Les produits basés sur les smartphones ont été célébrés pour leur potentialité à améliorer l’expérience utilisateur des services financiers digitaux notamment pour les clients peu alphabétisés. Cependant, le CGAP constate qu’en Inde les interfaces actuelles ne permettent pas de réaliser ce potentiel. L’étude de MSC sur l’adoption et l’utilisation du crédit digital révèle des lacunes similaires au Kenya. Ce blog donne un résumé des défis que l’on peut rencontrer auprès de quatre principaux prêteurs digitaux au Kenya s’agissant de la facilité d’utilisation. Ces quatre préteurs sont en l’occurrence, Branch, Tala, Saida, and Zidisha.

Les applications de prêts des smartphones au Kenya sont-elles vraiment intelligentes ?

Mercy Wachira et Vera Bersudskaya, juin 2017

Au Kenya la révolution du crédit digital mobile a attiré de nombreuses fintechs qui utilisent des smartphones pour offrir des prêts. Les produits basés sur les smartphones ont été célébrés pour leur potentialité à améliorer l’expérience utilisateur des services financiers digitaux notamment pour les clients peu alphabétisés. Cependant, le Groupe consultatif pour l’assistance aux plus pauvres (CGAP) constate qu’en Inde les interfaces actuelles ne permettent pas de réaliser ce potentiel. L’étude de MicroSave Consulting (MSC) sur l’adoption et l’utilisation du crédit digital révèle des lacunes similaires au Kenya. Ce blog donne un résumé des défis que l’on peut rencontrer auprès de quatre principaux prêteurs digitaux au Kenya s’agissant de la facilité d’utilisation. Ces quatre préteurs sont en l’occurrence, Branch, Tala, Saida, and Zidisha.1

1. Au démarrage

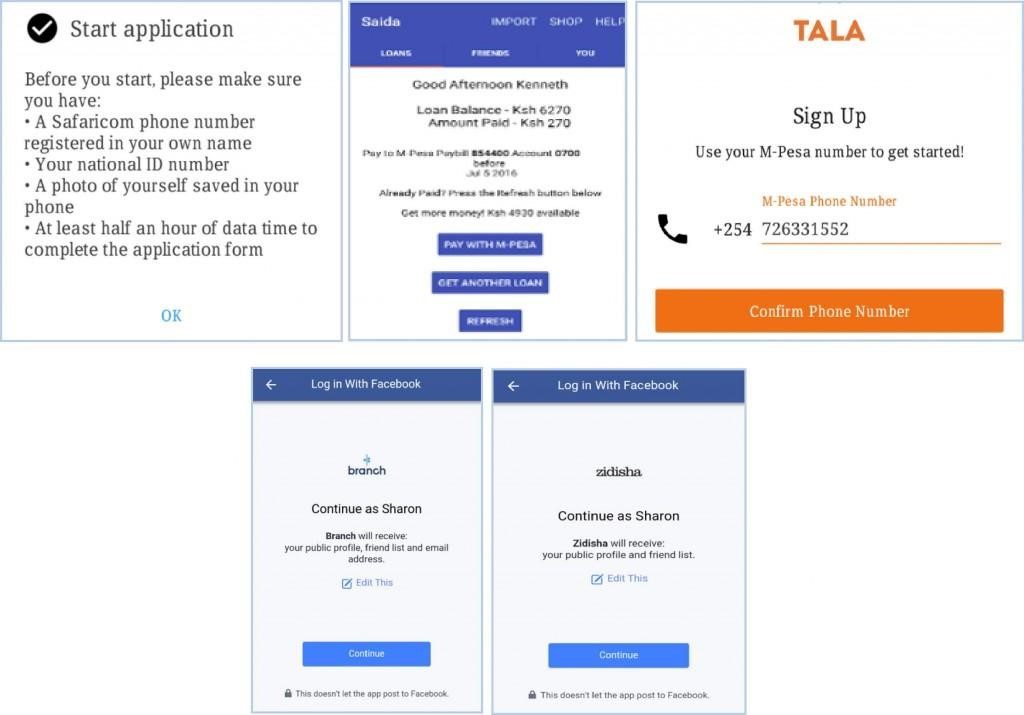

L’accès pour les clients à faible revenu aux applications de crédit digital est limité. Les préteurs digitaux font essentiellement leur publicité par Facebook et Twitter, par conséquent la visibilité de leurs produits auprès des couches à faible revenu est restreinte. Ceux qui sont informés possèdent généralement des téléphones portables basiques qui ont peu de mémoire pour l’installation des applications des préteurs. D’autres ont des problèmes avec le hardware et le logiciel car certains logiciels sont incompatibles avec les applications des prêteurs. Par ailleurs, des applications telles que Jumo, Mjiajiri, Pesa Zetu requièrent des références d’utilisateurs existants (qui peuvent obtenir des bonus pour la recommandation) ; d’autres comme Micromobile et MPawa Sacco ne sont accessibles qu’aux membres. Enfin, dans certains cas, les applications peuvent exiger des utilisateurs d’avoir un compte Facebook et un portefeuille M-Pesa, ce qui limite l’éligibilité au service aux seuls clients de Safaricom.

Figure 1- Applications demandant aux utilisateurs d’avoir un portefeuille M-Pesa et un compte Facebook

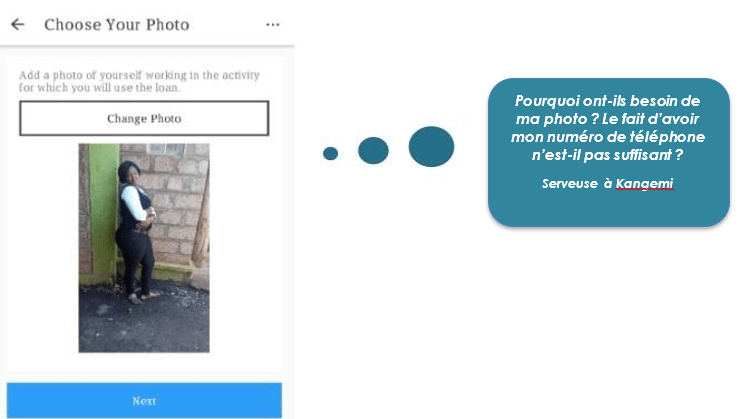

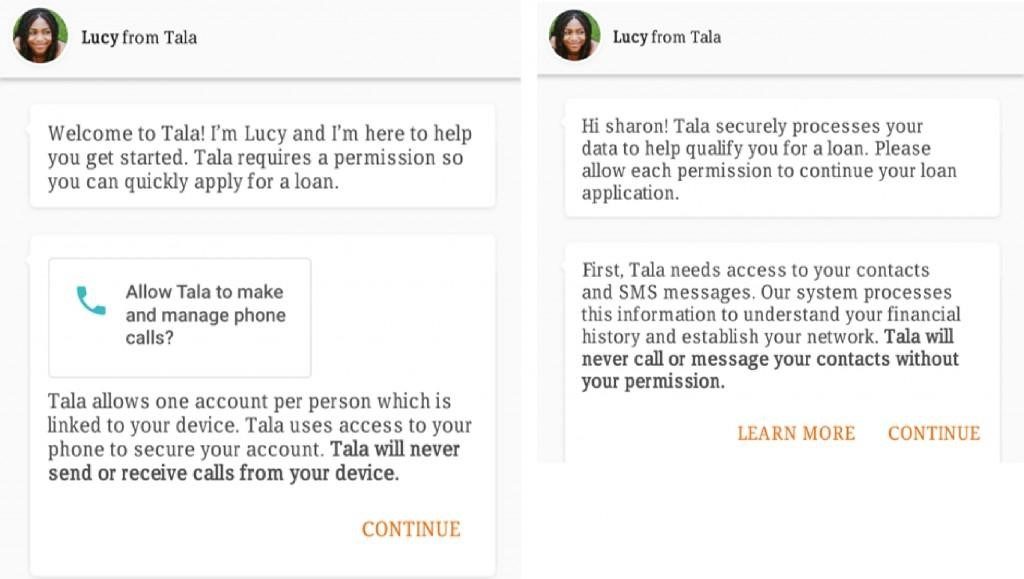

Les applications demandent aux utilisateurs de s’abonner avant d’explorer. Le processus d’inscription peut être long et pénible avec plusieurs étapes nécessitant plusieurs données. Certaines applications exigent au moment de l’inscription, des informations détaillées, et visiblement inappropriées ou indiscrètes ; cela a suscité des préoccupations parmi les utilisateurs et peut entraver l’adoption. Par exemple, les utilisateurs peuvent été invités à télécharger leurs photos ou partager l’accès à leurs données privées, notamment des informations relatives à leurs appels, SMS, crédit téléphonique, téléphone, GPS et media sociaux.

Figure 2- Zidisha demande aux utilisateurs de télécharger une photo lors de l’abonnement

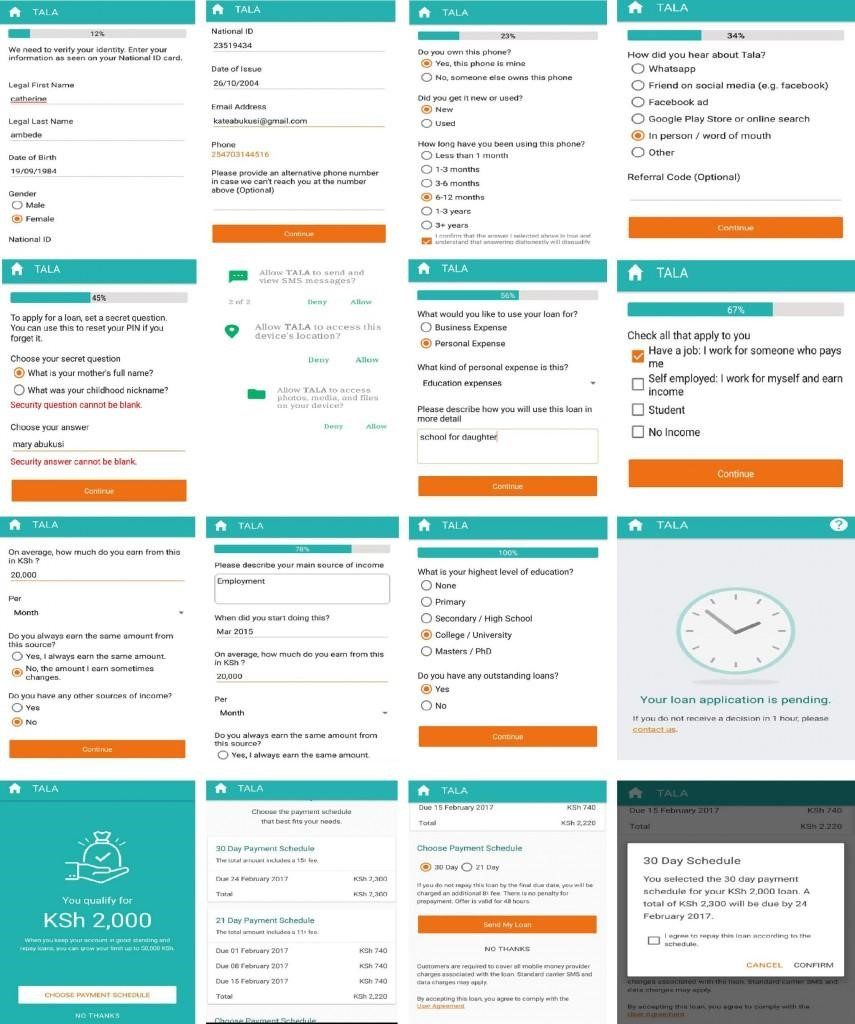

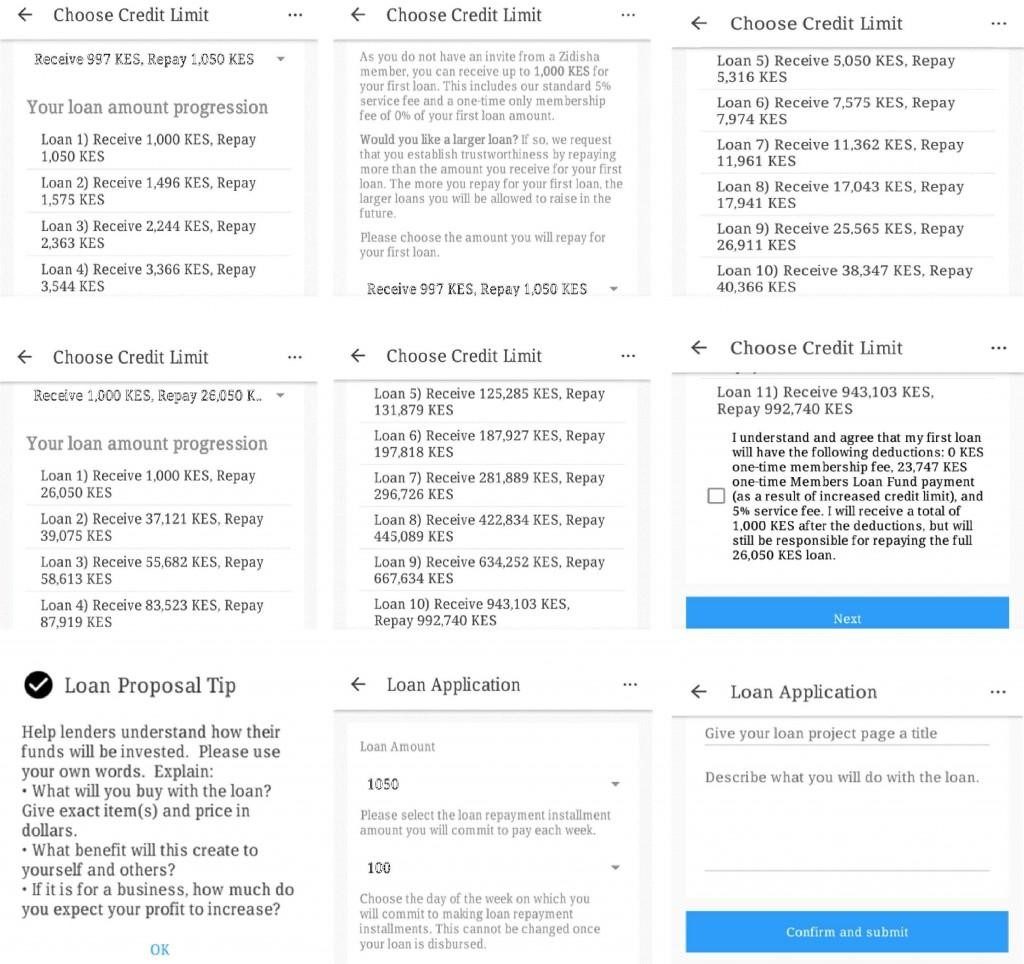

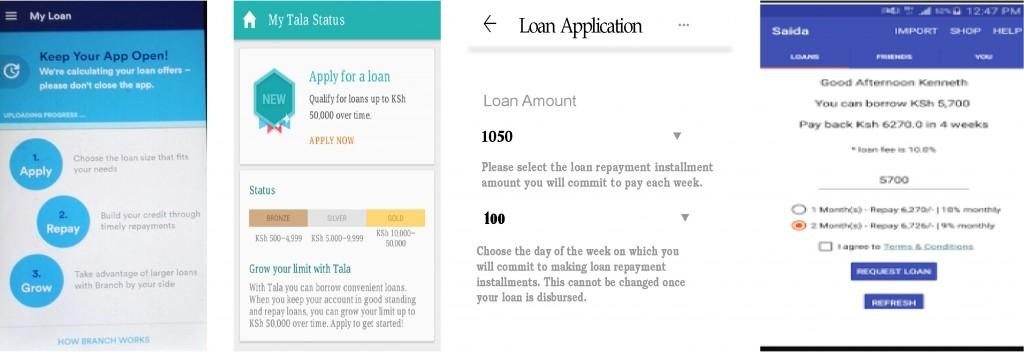

Figure 3 – Processus de demande de prêt auprès de Tala

2. Navigation et compréhension

Les utilisateurs naviguent facilement et peuvent accéder à l’historique des transactions. Le guide de CGAP relative au Smartphone Mobile Money UI/UX souligne l’importance de la hiérarchie plate du menu qui permet aux utilisateurs d’effectuer immédiatement les transactions désirées. Les applications des prêteurs digitaux respectent le principe de menus à peu d’options fondées sur l’action où l’utilisateur est requis de demander ou de rembourser un prêt. Étant donné la diversification des offres, les prestataires doivent se garder de compliquer les menus.

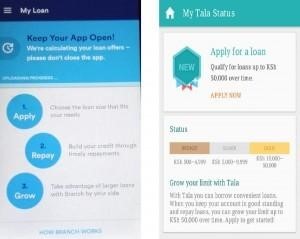

Figure 4 – Tala et Branch ont simplifié leur interface

Une autre fonctionnalité clé relevée par CGAP est la capacité des utilisateurs à accéder à l’historique de leurs transactions. Tous les prêteurs permettent aux utilisateurs soit de poser une question dans l’application soit de demander les états de leurs comptes par courriel.

La configuration et le comportement de l’interface peuvent être améliorés par des indicateurs visuels tels que des couleurs et des icônes. Certaines interfaces ne sont pas adaptées aux smartphones. D’autres sont riches en texte, denses et affichent beaucoup trop d’informations sur l’écran. Les prestataires devraient au contraire communiquer avec des textes groupés, simples avec suffisamment de détails pour informer avec précision sans que le client ne soit submergé. Des indications visuelles peuvent aider les clients à visualiser leurs dettes. Par exemple les prêts et les paiements d’intérêt peuvent être affichés sous forme d’icônes colorées, marquées et dimensionnées proportionnellement aux montants.

Figure 5 – Interface de demande de prêts de Zidisha

La mauvaise compréhension, notamment des conditions générales. Une seule application (Saida) permet aux clients de choisir entre l’anglais et le swahili, les autres n’offrent pas d’options linguistiques en dehors de l’anglais. Les conditions générales des prêts (T&C) sont souvent écrites dans un jargon juridique complexe ou un vocabulaire peu familier ce qui complique la capacité de compréhension des utilisateurs. Les avertissements, mentionnés au sujet de l’inscription défavorable auprès du Bureau de référence de crédit (CRB) en cas de défaut de paiement, n’expliquent pas les conséquences d’une telle inscription. En outre, tous les utilisateurs ne vérifient pas les conditions générales car il leur faut suivre un lien sur un navigateur séparé.

3. Conception du produit

Les algorithmes de notation de crédit utilisés par les prêteurs ont l’air simple. Comme souligné ci-dessus, les applications requièrent l’accès à un grand nombre de données personnelles, qui sont supposées être utilisées à des fins de notation de crédit. Certains contiennent une série de questions concernant l’âge, le statut actuel d’emploi, le salaire, l’objectif du prêt et les emprunts contractés auprès d’autres prestataires. Dans le même temps il semble qu’il n’y a aucun mécanisme de vérification de l’exactitude des informations auto-rapportées. Techniquement les emprunteurs pourraient donner une fausse information sur leur revenu ou l’état de leur emploi pour avoir droit à des montants de prêt élevés. Cependant dans la plupart des cas ces applications semblent offrir des montants standards aux nouveaux emprunteurs, jetant le doute sur l’utilisation des données personnelles dans les décisions de prêt. Il apparaît qu’en dépit de tout le battage médiatique, ces applications utilisent en grande partie, ou peut-être même exclusivement, des modèles traditionnels d’antécédents de crédit pour offrir de petits montants qui augmentent avec un bon comportement de remboursement. Branch prétend qu’il augmente le montant tout en réduisant les taux d’intérêt pour un remboursement ponctuel, une importante déviation de la norme du marché qui consiste à augmenter tout simplement le montant du prêt.

Les clients sont confrontés à des prix exorbitants et à des options de remboursement limitées, mais ils peuvent tester les applications sans emprunter. Les prêteurs Fintech ne sont pas soumis au plafond de taux d’intérêt de 14% récemment introduit. Par conséquent les prêts basés sur des applications sont souvent plus chers que les options traditionnelles ou ceux basés sur le STK, en particulier pour les nouveaux utilisateurs. Le délai maximum de remboursement de Branch, Tala et Zidisha est d’un mois. Saida offre au client deux mois au maximum.

Figure 6 – Délai de remboursement des prêts de Tala, Branch, Zidisha et Saida

Les politiques de pénalité pour défaillance sont obscures, seul Branch indique clairement qu’il ne prélève pas de frais de retard ou de refinancement. Heureusement, les utilisateurs peuvent tester l’application et vérifier leur éligibilité et les options de remboursement sans aucun engagement à emprunter.

4. Assistance et appui

La plupart de prêteurs fournissent une assistance immédiate sur demande aux emprunteurs avant leur défaillance, à la fin de l’appui automatique. Tous les prêteurs offrent un appui intégré au client qui permet à ce dernier d’une part d’envoyer des questions pour une réponse immédiate ou d’autre part d’engager des discussions directement avec des assistants et enfin de consulter la page FAQ.

Figure 7 – Appui intégré de Tala

Les clients reçoivent par SMS des rappels relatifs aux dates de remboursement. Les défaillants reçoivent également des rappels par courriel ou même des appels téléphoniques. Toutefois il y a peu d’options de restructuration de la dette. Les clients défaillants de Branch, Tala, Saida sont inscrits sur la liste noire du bureau de référence de crédit après 90 jours de retard et les informations permettant de les dégager de cette liste ne sont pas clairement communiquées. Certains prêteurs communiquent les comptes des défaillants à des agences de recouvrement de dette.

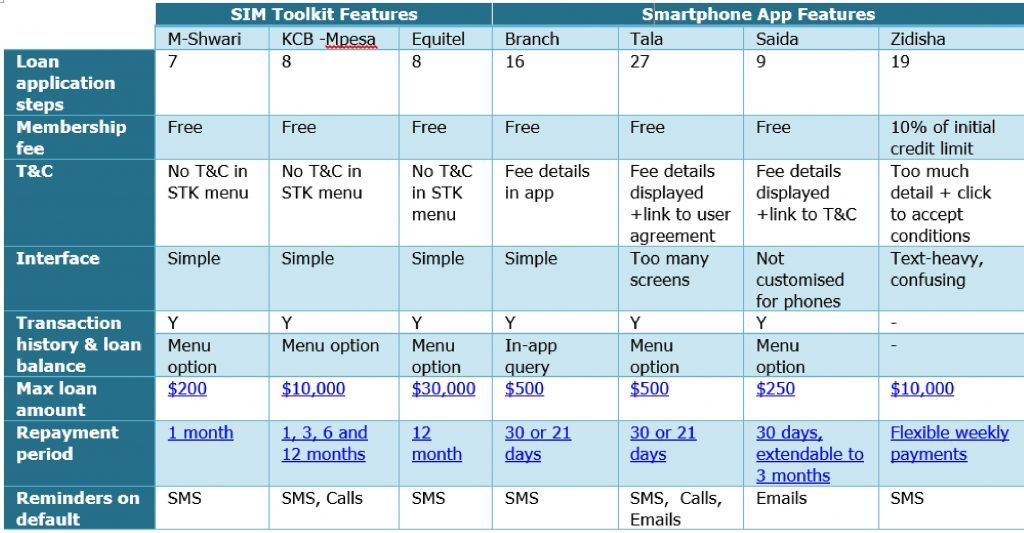

5. Comparaison entre la facilité d’utilisation des smartphones et des STK

Au Kenya, les prêteurs via smartphone ont encore beaucoup à faire pour maximiser le potentiel de l’interface du smartphone afin d’offrir plus facilement et de manière responsable du crédit digital. En outre, le fait de posséder un smartphone est associée à la fierté et au rang social, par conséquent il n’est pas encore un outil très populaire ; la vaste majorité des utilisateurs de crédit digital à faible revenu font leurs prêts grâce à des téléphones portables fonctionnels, qui permettent un accès plus rapide et facile (à bien d’égards) sans qu’il soit nécessaire d’utiliser de nombreuses touches. Le tableau suivant présente une comparaison entre les caractéristiques des applications de prêt discutés ci-dessus et celles des SIM Toolkits :

Tableau 1 – SIM Toolkit vs. Applications de Smartphone

Recommandations

Au Kenya les prêteurs par smartphone peuvent améliorer davantage l’expérience utilisateur et faciliter l’accès aux prêts pat le marché grand public à travers les mesures suivantes :

- L’optimisation des applications des téléphones bon marché

- La suppression des conditions d’abonnement aux comptes Facebook et M-Pesa

- La rationalisation et simplification du processus d’abonnement tout en respectant les conditions relatives à la connaissance du client (KYC)

- La réduction des demandes d’accès aux informations individuelles, notamment si les décisions de prêt ne sont pas fondées sur ces données

- La création d’interfaces visuellement attrayantes avec des couleurs et des icônes pour communiquer le sens des messages et supprimer beaucoup de textes difficiles et rébarbatifs.

Les régulateurs peuvent jouer un rôle dans le renforcement de la protection du consommateur dans le cadre du prêt digital en:

- Regroupant tous les prestataires de crédit digital au sein du cadre réglementaire afin de donner l’égalité des chances à tous

- Exigeant que les données individuelles recueillies par les prêteurs soient assujetties à la législation relative à la confidentialité

- Demandant que les prêteurs mettent en place des mesures pour prévenir le surendettement des consommateurs soit par des modalités de remboursement plus flexibles ou par une vérification et un contrôle de crédit plus poussés

- Exigeant que les conditions générales soient simplifiées et mieux communiquées, par exemple en utilisant des affichages récapitulatifs accessibles aux clients, au sein de l’application et sans aller à un autre lien, avant l’acceptation et après le décaissement du prêt.

1Nous avons constaté que ces quatre autres produits de crédit basés sur des applications ne sont pas gratuitement accessibles et qu’il faut être membre ou avoir une recommandation.

Laisser des commentaires