-

- Newsletter

- EN

-

Light Dark

Accordez-nous un crédit! A la rencontre des emprunteurs digitaux au Kenya

by Zeituna Mustafa, Mercy Wachira et William Nanjero

by Zeituna Mustafa, Mercy Wachira et William Nanjero May 24, 2019

May 24, 2019 8 min

8 min

Il est 3 heures du matin à Nairobi. La ville, connue pour sa vie nocturne trépidante, est bien réveillée. Les lieux de divertissement dans la capitale animée du Kenya battent leur plein. Les rues bouillonnent d’activité, pleines de gens à la recherche de bon temps. Curieusement, c’est entre 3 et 5 heures du matin qu’un tiers de tous les crédits digitaux sont demandés. Serait-ce juste une coïncidence?

MSC a mené une étude qualitative dans les villes de Nairobi et de Meru pour comprendre comment les Kenyans à faible revenu perçoivent le crédit digital, et ce qui les motivent à l’utiliser. Grâce à notre approche axée sur le client, Market Insights for Innovation and Design (MI4ID), nous avons identifié trois profils d’emprunteurs digitaux : Le Bon Payeur (Muthoni), le Jongleur (Makena) et le Mauvais Payeur (Nyachae).

Accordez-nous un crédit! A la rencontre des emprunteurs digitaux au Kenya

Par Zeituna Mustafa, Mercy Wachira et William Nanjero

Août 2017.

Il est 3 heures du matin à Nairobi. La ville, connue pour sa vie nocturne trépidante, est bien réveillée. Les lieux de divertissement dans la capitale animée du Kenya battent leur plein. Les rues bouillonnent d’activité, pleines de gens à la recherche de bon temps. Curieusement, c’est entre 3 et 5 heures du matin qu’un tiers de tous les crédits digitaux sont demandés. Serait-ce juste une coïncidence?

MicroSave Consulting, a mené une étude qualitative dans les villes de Nairobi et de Meru pour comprendre comment les Kenyans à faible revenu perçoivent le crédit digital, et ce qui les motivent à l’utiliser. Grâce à notre approche axée sur le client, Market Insights for Innovation and Design (MI4ID), nous avons identifié trois profils d’emprunteurs digitaux : Le Bon Payeur (Muthoni), le Jongleur (Makena) et le Mauvais Payeur (Nyachae).

Dans ce blog, nous analysons leur utilisation du crédit digital et suggérons des moyens d’adapter les produits existants pour mieux servir ces clients.

Muthoni, 35 ans, est commerçante au marché de Gikomba. Elle achète des légumes frais au marché de Wakulima à 3 heures du matin. Elle finance cet achat par crédit digital. Elle peut choisir parmi dix-sept fournisseurs et n’a plus recours à des prêteurs informels, qui lui demandaient des intérêts journaliers de 10 %.

Muthoni, 35 ans, est commerçante au marché de Gikomba. Elle achète des légumes frais au marché de Wakulima à 3 heures du matin. Elle finance cet achat par crédit digital. Elle peut choisir parmi dix-sept fournisseurs et n’a plus recours à des prêteurs informels, qui lui demandaient des intérêts journaliers de 10 %.

Son plafond de crédit est de 200$, grâce à un remboursement à temps et à une épargne disciplinée.

Muthoni est un « bon payeur ». Les « bons payeurs » sont les clients privilégiés des fournisseurs de crédit digital. Ils sont rarement en défaut de paiement et peuvent contracter plusieurs emprunts par mois. Pour récompenser ce segment de clientèle, les fournisseurs pourraient permettre l’accès à des prêts à court ou à plus long terme, des prêts multiples et relever les plafonds de crédit. A l’instar de Branch, d’autres prestataires pourraient également mettre en œuvre des programmes de fidélisation avec des taux d’intérêt et des frais de facilitation réduits en fonction du montant des prêts contractés, ainsi que le remboursement à temps. Cela encouragerait « l’adhésion » et réduirait le taux de désabonnement des clients, car ils ont tendance à passer à des produits à coûts variables moins élevés.

Makena, 37 ans, tient une épicerie dans la ville d’Igoji. Elle est mariée et a quatre enfants. Chaque mois, elle rembourse plus de trois prêts digitaux en plus de prêts traditionnels. Actuellement, elle utilise M-Shwari pour les urgences et pour développer son entreprise, KCB M-Pesa parce qu’il facilite la

consommation et Equitel pour payer les frais de scolarité. Occasionnellement, elle utilise Airtel Kopa Cash pour des paris sportifs. Elle a également un prêt foncier de 8,000$ de Cicido SACCO et un autre d’Equity Bank, qui a servi à réapprovisionner sa boutique après un pillage. Elle rembourse habituellement en retard, mais juste avant d’être étiquetée comme « mauvais payeur », afin de pouvoir emprunter à nouveau. « J’accorde la priorité au remboursement du prêt Sacco (coopérative d’épargne et de crédit) plutôt qu’aux prêts digitaux en raison des lourdes pénalités imposées par le Sacco. Dans certains cas, ils prennent vos biens personnels. »

Makena appartient au segment « Jongleur » d’emprunteurs digitaux qui, confrontés à une pénurie de capitaux, se mettent à utiliser différents instruments de crédit pour répondre à divers besoins financiers. Dans ce contexte, nous recommandons que les fournisseurs s’adressent à ces clients en leur proposant des périodes de remboursement plus souples et des options pour emprunter en tandem et payer par échéanciers. Les fournisseurs devraient également offrir des incitations claires à ceux qui remboursent à temps (telles que l’accès simultané à des prêts multiples).

Nyachae, 26 ans, est un entrepreneur avisé qui dirige une entreprise africaine de vêtements de mode à Nairobi. En 2015, il a contracté un prêt M-Shwari de 5$ pour tester le produit, mais il ne l’a pas remboursé. Il prétend que les SMS de rappel du fournisseur ne lui font pas peur. « J’efface les messages de rappel. Ils ne me connaissent pas, alors ils ne peuvent pas me trouver ». Il y a quelque chose avec le produit du crédit digital qui fait que l’emprunteur défaillant ne le prend pas trop au sérieux. Nyachae a repoussé l’échéance du remboursement jusqu’ à ce qu’il soit fiché « mauvais payeur » par le Bureau de Référence Crédit (CRB) [Agence d’évaluation de la solvabilité]. Pour garantir sa solvabilité, il doit maintenant payer 22$ à titre de frais, en plus de son prêt impayé de 5$. Nyachae est actuellement redevable de 700$ qu’il a empruntés auprès du SACCO de l’église. Récemment, il a réussi à obtenir un prêt de 20$ auprès d’un fournisseur malgré le fait qu’il soit inscrit sur le fichier « mauvais payeur ».

Nyachae est un « mauvais payeur ». Pour mieux servir ce segment, les fournisseurs pourraient inclure une dimension personnelle dans le processus digital de recouvrement de dettes. Cela pourrait se faire, par exemple, au moyen d’appels téléphoniques de suivi ou en engageant un agent dans le cas de prêts plus importants. En outre, les fournisseurs devraient mieux comprendre les intentions des mauvais payeurs lorsqu’ils prennent un crédit, leurs motivations et leurs capacités de remboursement. Les règlements du CRB devraient tenir compte des réalités du crédit digital, par exemple, en prévoyant différents paliers de frais, proportionnels au montant des prêts.

Nos échanges avec Muthoni, Makena et Nyachae ont abouti à un certain nombre de constats :

– Les emprunteurs n’avaient qu’une compréhension limitée des conditions générales, celles-ci étant présentées dans un jargon juridique. En plus, l’accès à ces documents par le biais d’un lien Internet a créé de véritables obstacles technologiques, économiques et psychologiques. Il est donc nécessaire de présenter des conditions générales d’une manière simple et claire avant qu’un client ne s’engage à accepter le prêt (en l’occurrence, des messages pop-up pour STK ou des messages intégrés pour les applications mobiles). Il serait également idéal de séparer le taux d’intérêt du prêt principal, afin de limiter la confusion et de mieux comprendre le montant à rembourser.

– Il existe sans aucun doute un risque de manipulation du système pour influencer les limites des prêts. A cet égard, les fournisseurs peuvent utiliser des SMS interactifs pour comprendre le contexte dans lequel les clients font des emprunts. Le font-ils en cas d’urgence? Le prêt est-il utilisé à titre d’essai sans tenir compte des répercussions à long terme? Ou l’emprunteur essaie-t-il de « manipuler le système »? Le fait de dialoguer avec les clients avant qu’ils ne contractent le prêt peut réduire des décisions non éclairées en matière d’emprunt et des défauts de paiement. Cela peut aider à éviter une situation comme le prêt de 5$ non remboursé de Nyachae.

– Les messages de rappel envoyés à différents moments de la journée n’induisent pas de comportement de remboursement (Nyachae et Makena ne prêtent aucune attention aux messages envoyés le matin par exemple). Les fournisseurs devraient plutôt personnaliser les messages de rappel et les incitations en fonction du segment de clientèle et s’assurer que les rappels sont basés sur des objectifs, afin que les clients puissent comprendre l’importance de rembourser à temps. L’intégration d’une touche personnalisée, telle que les appels de suivi, peut également encourager le remboursement. C’est ce que l’on a constaté dans le cas de prestataires tels que KCB M-Pesa, qui fait appel à un centre d’appels spécialisé pour assurer le suivi auprès des mauvais payeurs. Il s’agit aussi de Tala, qui fait appel à un agent de recouvrement, et de Nimble Kenya, qui effectue également le suivi des mauvais payeurs par téléphone.

-En fin de compte, pour encourager des clients comme Makena et Nyachae à respecter le calendrier de remboursement, il est nécessaire d’utiliser des leviers comportementaux. Il s’agit notamment de :

- Mettre en avant l’identité de « bon emprunteur » pendant l’étape de la demande de prêt. (« Seul les bons payeurs acceptent ce prêt, souhaitez- vous continuer? »);

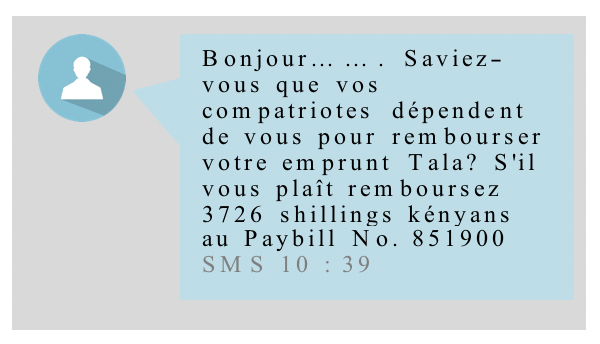

- Utiliser la preuve sociale pour obtenir le remboursement à temps

- Expliquer que le défaut de remboursement entraîne de graves conséquences (« Vous ne pourrez plus faire un prêt une fois fiché mauvais payeur par le CRB »);

- Utiliser la preuve sociale pour obtenir le remboursement à temps (voir l’écran de chat Tala ci-contre).

La demande de crédit digital existe bel et bien. Un éventail croissant de fournisseurs qui expérimentent des approches pour répondre à cette demande est de bon augure pour l’avenir. Toutefois, afin de mieux servir la vaste gamme d’emprunteurs, les fournisseurs devraient concevoir des produits qui tirent parti à la fois d’analyses rigoureuses des données et de recherches axées sur la demande et sur le client, afin de comprendre la vaste gamme de comportements, de défis contextuels et d’expériences vécues par le client. Au fil du temps, ils devraient intégrer l’apprentissage dans le produit pour informer les clients sur les objectifs d’épargne personnelle et les rendre accessibles aux clients avant et/ou après le décaissement du crédit.

Les organismes de réglementation ont également un rôle important à jouer et devraient obliger tous les fournisseurs (y compris les prêteurs utilisant des applications, basés à l’extérieur du pays) à utiliser les CRB pour partager les données sur les emprunteurs digitaux. Les organismes de réglementation devraient établir des normes minimales pour les voies de recours des clients et la coordination par les partenaires afin de régler les problèmes/plaintes soulevés par les clients, de susciter l’utilisation à long terme et de fidéliser la clientèle.

Le crédit digital reste une industrie naissante qui offre beaucoup de possibilités d’apprentissage. La compréhension des besoins, des aspirations, des perceptions et du comportement des clients devrait permettre aux fournisseurs de concevoir des produits et de « prêter plus intelligemment », plutôt que de dépendre de taux d’intérêt gonflés par les primes de risque pour garantir leur analyse de rentabilisation.

Laisser des commentaires