-

- Newsletter

- EN

-

Light Dark

Cibles difficiles et cibles faciles— Des commerçants pour qui il faut des « accroches » supplémentaires et de l’accompagnement

by Priya Garg, Sunil Bhat, Amit Joshi, Kritika Shukla et Shreya Gupta

by Priya Garg, Sunil Bhat, Amit Joshi, Kritika Shukla et Shreya Gupta Jun 18, 2019

Jun 18, 2019 7 min

7 min

Dans cette série de trois blogs sur la digitalisation des paiements marchands, nous discutons du potentiel de l’écosystème marchand en Inde et de la nécessité de concevoir des solutions distinctes pour différents commerçants. Dans ce troisième blog, nous examinons les deux derniers personnages de l’écosystème marchand : a) Les cibles difficiles et b) Les cibles faciles.

Cibles difficiles et cibles faciles – Des commerçants pour qui il faut des « accroches » supplémentaires et de l’accompagnement

(Série de blogs sur la digitalisation des paiements marchands en Inde : Blog 3 de 3)

Priya Garg, Sunil Bhat, Amit Joshi, Kritika Shukla and Shreya Gupta, mars 2019

Ceci est le troisième blog de la série « La digitalisation des paiements marchands en Inde ». Dans le premier blog, nous avons discuté du potentiel de l’écosystème marchand en Inde et de la nécessité de concevoir des solutions distinctes pour eux. Dans le deuxième blog, nous avons décrit les caractéristiques des deux premiers types de commerçants, soit les fonceurs et les réticents réceptifs. Dans ce troisième blog, nous allons examiner les deux derniers personnages de l’écosystème marchand : a) Les cibles difficiles et b) Les cibles faciles.

Les « cibles difficiles »

Pushpa Kumari possède une petite épicerie dans le village de Terna, district de Varanasi dans l’Uttar Pradesh en Inde. Elle a deux enfants scolarisés et est la seule personne qui gagne sa vie dans sa famille. Elle a fait des études jusqu’au CE2 et gère l’épicérie depuis le décès de son mari il y a sept ans. Pushpa ne lit pas les journaux et ne regarde pas la télévision par manque de temps. Avec une fréquentation d’environ 40 à 50 clients par jour, Pushpa gagne 6 000 INR (86 USD) par mois, ce qui est juste assez pour couvrir ses dépenses quotidiennes. Elle vend en espèces et se sert également de ce mode de règlement pour payer ses fournisseurs. Elle ne fait pas confiance au mode de paiement digital et n’a pas l’intention de l’utiliser. D’ailleurs, d’autres commerçants de son village n’acceptent que des paiements en espèces.

Pourquoi Pushpa est-elle une « cible difficile » ?

Pourquoi Pushpa est-elle une « cible difficile » ?

Les commerçants de cette catégorie s’intéressent surtout à la transaction en cours. Ils ne sont pas trop préoccupés par les besoins et les préférences des clients en matière de paiement. Ils n’ont pas encore utilisé le digital et ont entendu des choses négatives à ce sujet. Vu leur niveau d’alphabétisation limité, ils sont également peu disposés à adopter ce mode de paiement (traits comportementaux : sceptique et avares cognitif).

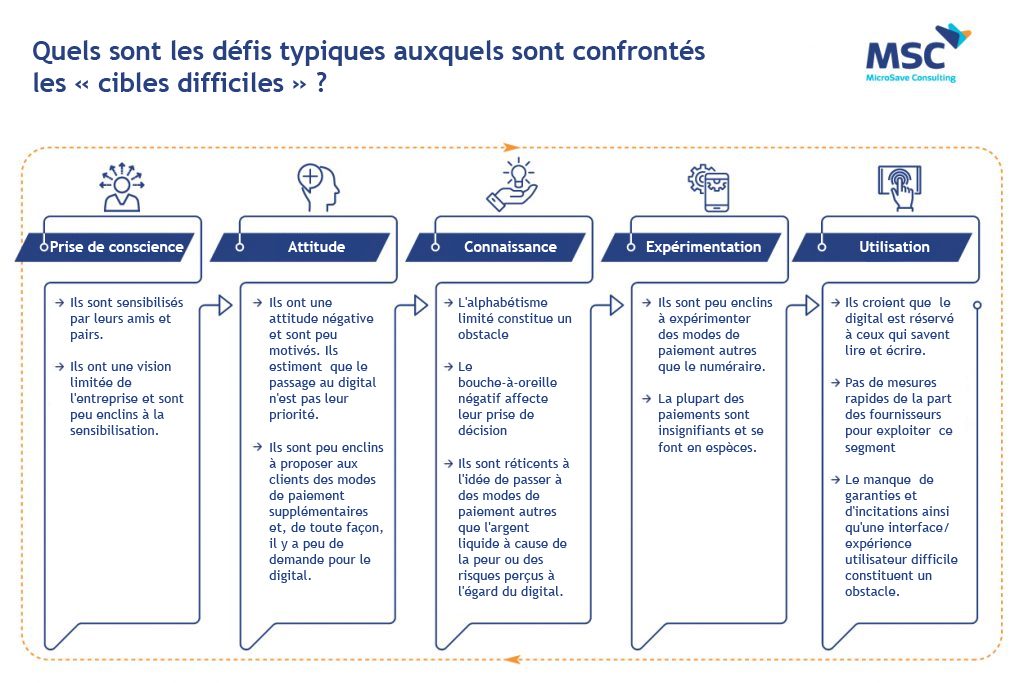

Quels sont les défis typiques auxquels sont confrontés les « cibles difficiles » ?

Les marchands « cibles difficiles » ne sont pas par nature très ambitieux en matière d’affaires. Ils n’ont pas la grande ambition d’accroître leurs activités (ou leurs revenus) et n’auraient donc jamais besoin de canaux digitaux. De plus, ils veulent des preuves matérielles ; ils préfèrent de l’argent comptant qu’ils peuvent voir et toucher, et sont donc très réticents à adopter de nouveaux modes de paiement. Ils sont également fortement influencés par leur communauté locale, qui a une grande affinité avec l’argent liquide. La plupart de leurs connaissances et fournisseurs acceptent ou exigent des paiements en espèces, parce qu’ils considèrent l’argent comptant comme le moyen le plus efficace et le plus facile de faire des affaires. Dans plusieurs cas, ils appartiennent également au segment oral (analphabète et semi-alphabète), qui présente des caractéristiques différentes par rapport au segment alphabète. (Voir notre pitch-book sur le porte-monnaie mobile pour la conception du porte-monnaie mobile Oral-MoWo).

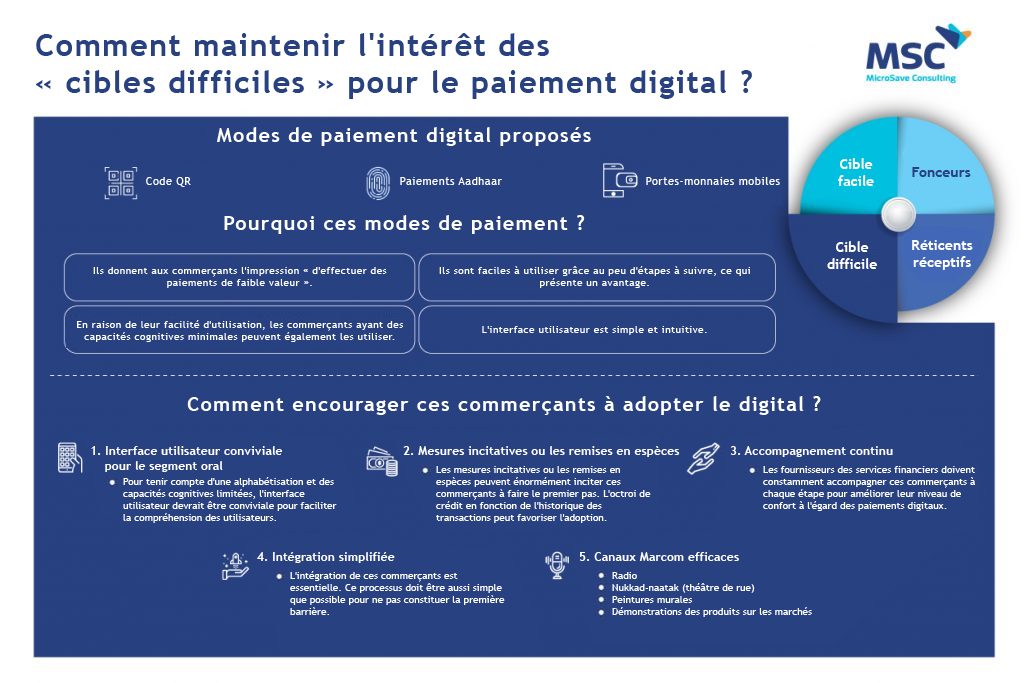

Comment maintenir l’intérêt des « cibles difficiles » pour le paiement digital ?

En général, les commerçants appartenant à cette catégorie opèrent dans des endroits où les paiements digitaux ne sont pas courants. Ils ont besoin d’options de paiements faciles à utiliser, comme le Code QR, les paiements basés sur Aadhaar (comme BHIM Aadhaar) et les portes-monnaies mobiles pour permettre à leurs clients d’effectuer des paiements avec facilité. Ces modes de paiement contribuent à réduire la dépendance à l’égard du numéraire et à accroître la confiance des clients à l’égard des paiements digitaux.

Dans la mise au point de produits et services financiers digitaux conçus pour ce segment de commerçants (qui sont principalement oraux), les fournisseurs de services doivent personnaliser leurs interfaces pour tenir compte des habitudes et pratiques orales. Il faut développer les interfaces utilisateur en tenant compte des contraintes cognitives d’usabilité rencontrées par ces segments de marchands oraux.

Le graphique ci-dessous illustre certaines façons d’inclure digitalement les commerçants de la catégorie « cible difficile » :

Les commerçants « cible facile »

Shailendra Shinde, un diplômé de 35 ans possède un magasin de cosmétiques à J.M. Road de Pune. Il possède un compte bancaire ainsi qu’une carte bancaire/de débit pour son usage personnel. Alors que tous les autres grands ou petits commerçants de la rue affichent un autocollant Paytm, Mastercard ou VISA bien en vue dans leurs points de vente, sa boutique est curieusement la seule exception. Notre curiosité nous a conduits à Shailendra. Il a précisé qu’il s’est abonné à Paytmd lors de la démonétisation (novembre 2016) et qu’il l ‘a utilisé pendant quelques mois. Au bout d’un certain temps, il a retiré la garantie du code à barre Paytm du compteur principal et l’a caché. Aujourd’hui, il ne présente l’option de payer par Paytm que lorsqu’il est certain qu’un client n’a pas d’espèces. Et pourtant, près de 50 % de ses clients demandent quotidiennement à payer par Paytm. L’argent collecté à l’aide de Paytm est principalement utilisé par Shailendra pour le règlement de factures et les recharges.

Lorsqu’on lui a demandé s’il perdait ses clients à cause de la non-acceptation de Paytm, Shailendra a répondu que la valeur de chaque transaction à son point de vente est faible, que les clients ont toujours la monnaie nécessaire et qu’il n’a donc pas besoin d’accepter les paiements par Paytm. Chaque jour, une centaine de clients visitent le point de vente de Shailendra et ses rentrées quotidiennes s’élèvent à 15 000 INR (210 USD) par jour. Il a ajouté que pour payer avec Paytm, un client doit sortir son téléphone, ouvrir l’application, entrer un montant et payer. Durant les heures de pointe, ni lui ni les clients n’ont le temps d’effectuer le paiement par Paytm, car il est plus simple et plus rapide d’utiliser des espèces. Shailendra a ajouté qu’occasionnellement, aux heures de pointe, certains clients partent sans payer, sous le couvert de la foule. Tout compte fait, il considère le mode de paiement Paytm comme un problème. En plus, la question de l’imposition le dérange, car l’idée de révéler ses revenus aux au fisc en passant au digital ne lui chante guère. Il s’inquiète également des aspects sécuritaires de ce mode de paiement (bien qu’il n’ait eu aucune mauvaise expérience à ce jour).

Qu’est-ce qui fait de lui un commerçant facile à atteindre ?

Ces commerçants connaissent bien l’utilisation des paiements digitaux, mais ne sont pas disposés à passer au digital. Ils sont très intelligents et peuvent rapidement évaluer les options digitales disponibles pour décider lequel pourrait leur convenir (et dans certains cas même prendre cette décision sans les utiliser). Pour eux, la priorité est de poursuivre leurs activités en toute sécurité, quitte à sacrifier la fidélité de la clientèle. Ainsi, bien qu’ils disposent de canaux de paiement digital, ils préfèrent encaisser les paiements en espèces. (Caractéristiques comportementales : statu quo et surabondance de choix).

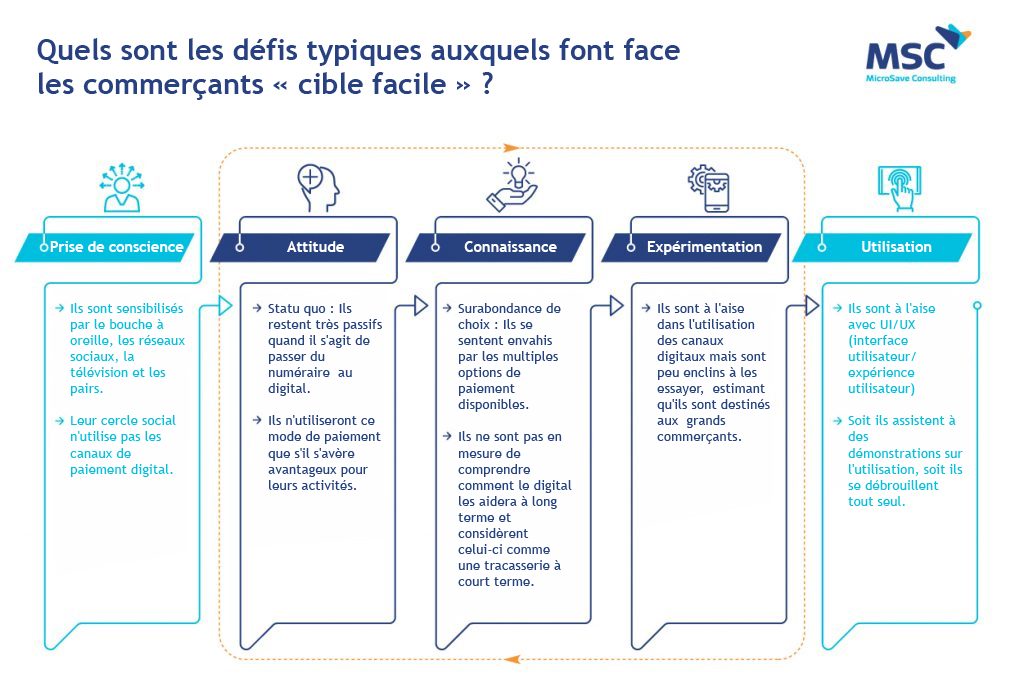

Quels sont les défis typiques auxquels font face les commerçants « cible facile » ?

Ces commerçants sont capables de bien utiliser les canaux de paiement digital, mais ne sont pas disposés à le faire pour diverses raisons.

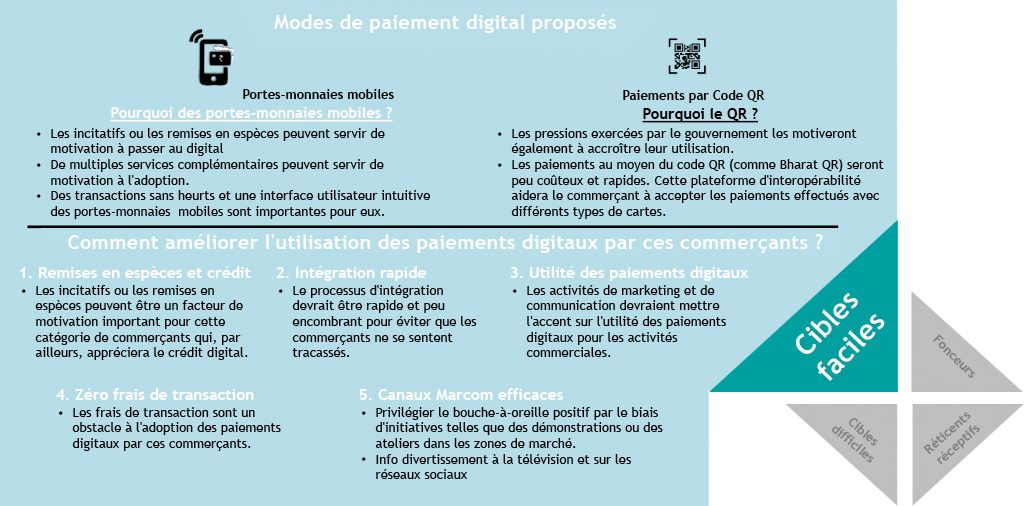

Comment faire en sorte que les commerçants « cible facile » continuent à s’intéresser aux paiements digitaux ?

Ces commerçants sont assez bien éduqués et connaissent bien la technologie digitale. Ils sont très cyniques et sceptiques à l’égard des fournisseurs de services de paiement digital et ont tendance à ruminer toute expérience négative. Le graphique ci-dessous illustre certaines façons dont les commerçants en question peuvent être amenés à adopter les modes de paiement digital :

Conclusion

Notre étude conclut à la nécessité pour les fournisseurs de concevoir des « accroches » pour faciliter l’intégration de diverses catégories de commerçants. Il s’agit notamment des produits suivants, qui sont nécessaires pour encourager l’adoption du mode de paiement digital :

– Le crédit digital : La majorité des petits commerçants ont recours à des mécanismes informels pour répondre à leurs besoins de crédit. Les fournisseurs de services peuvent utiliser leurs données de transaction pour leur octroyer le crédit digital ou en faciliter l’accès.

– Une interface utilisateur simple : Dans l’environnement actuel où l’on trouve un grand nombre d’applications et de solutions, les commerçants auraient besoin de soutien sous la forme d’applications conviviales, qui pourraient également cibler le « segment oral » de commerçants.

– Un mécanisme de redressement des griefs : Un mécanisme solide et efficace de redressement des griefs auquel les commerçants peuvent recourir en cas d’erreur de transaction, d’annulation de transaction, de rapprochement ou de tout autre problème serait d’une importance capitale.

Laisser des commentaires