-

- Newsletter

- EN

-

Light Dark

Marketing stratégique pour les institutions de microfinance

by Graham Wright, David Cracknell, Leonard Mutesasira et Rob Hudson

by Graham Wright, David Cracknell, Leonard Mutesasira et Rob Hudson Jun 20, 2019

Jun 20, 2019 7 min

7 min

Cet article propose un cadre de travail pour le secteur de la microfinance comprenant trois stratégies : la stratégie de marque et l’identité de l’entreprise ; la stratégie produit ; et la stratégie de distribution et de service client.

Marketing stratégique pour les institutions de microfinance

Graham A.N. Wright, David Cracknell, Leonard Mutesasira et Rob Hudson, mars 2005

Introduction

La microfinance a depuis longtemps dépassé le cadre du « crédit aux entreprises » pour englober « les services financiers qui réduisent la vulnérabilité et améliorent les conditions de vie ». Dans le cadre des Objectifs de Développement du Millénaire soutenus par la communauté internationale, cette évolution de la mission de la microfinance est à la fois opportune et essentielle. En plus d’un besoin évident de diversification (mais pas de prolifération – voir Wright et al., 2002)[1] en vue d’offrir à la clientèle de la microfinance une gamme élargie de produits, il est important que les institutions de microfinance (IMF) étudient avec soin comment optimiser leurs systèmes de distribution et de communication. La microfinance continue d’avoir du mal à optimiser le coût et la réactivité-client de ses canaux de distribution et cet aspect sera l’un des grands défis du secteur pour la décennie à venir. Les IMF ont toujours du mal à communiquer de manière efficace avec leurs clients et leurs marchés (Cracknell et al., 2002)[2] et laissent ainsi passer des opportunités de les fidéliser et de les servir, ainsi que d’en attirer de nouveaux. La vente de produits et, dans un environnement de plus en plus concurrentiel, la gestion de la marque, sont deux autres essentiels de la viabilité des IMF.

Ces enjeux recouvrent également un large éventail de problèmes opérationnels, qui vont du développement produit aux systèmes de distribution, dans le contexte plus général de la connaissance du contexte concurrentiel ou « environnement financier ». Ils concernent également la gestion des ressources humaines, les systèmes de motivation du personnel, les systèmes informatiques et le développement des infrastructures matérielles. Cet ensemble varié de fonctions centrales affectées par une approche fondée sur le marché représente un problème significatif pour les IMF, comme pour les autres entreprises dans le monde, quel que soit leur secteur d’activité. Par définition, une approche fondée sur le marché affecte quasiment tous les aspects de l’activité de l’entreprise. Le Directeur du Marketing doit donc parfaitement maîtriser la création de réseaux, la mise en place d’alliances et le travail collaboratif au sein de l’organisation.

| Le marketing stratégique selon Philip Kotler :

« Le marketing s’efforce de comprendre les besoins du client et d’adapter le fonctionnement de l’entreprise pour satisfaire ces besoins et améliorer la viabilité… Le marketing est une discipline complète qui a pour objectif de renforcer l’institution en donnant la priorité au client. Ce faisant, il génère des échanges qui permettent de réaliser des objectifs individuels et organisationnels. » |

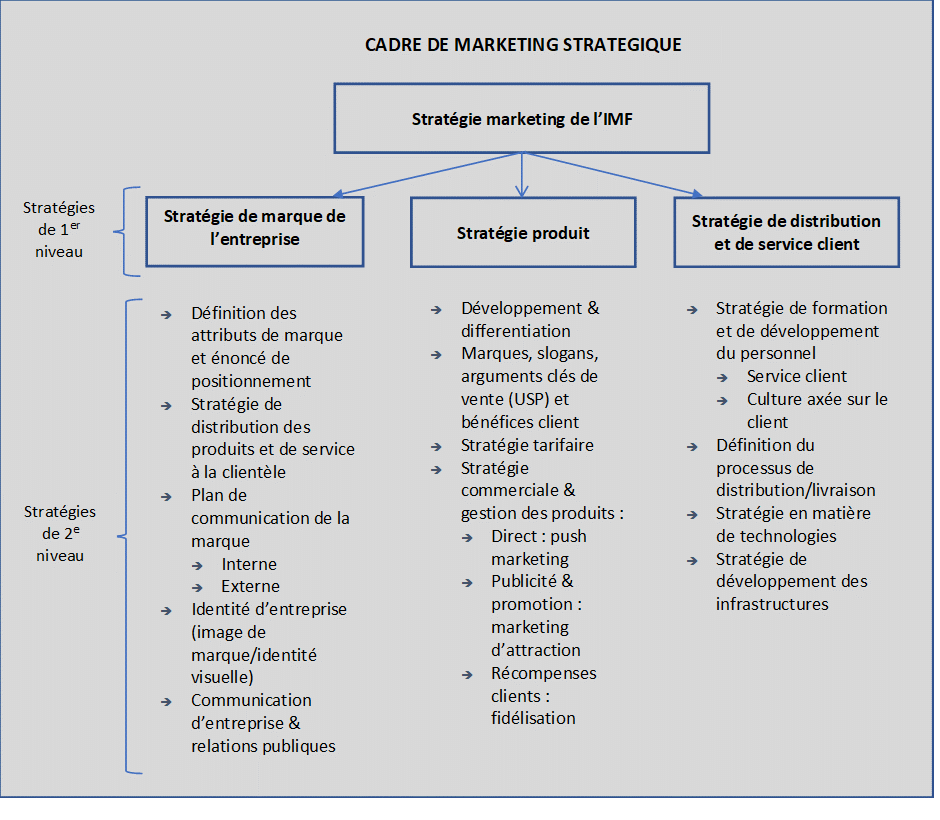

Cadre général de marketing stratégique [3]

MicroSave Consulting (MSC) et TMS Financial (une société sud-africaine spécialisée dans le marketing financier) ont mis au point un cadre de travail dont on espère qu’il sera utile au secteur de la microfinance.

Les stratégies de 1er niveau concernent :

- La stratégie de marque et l’identité de l’entreprise, à savoir la conception et l’identité visuelle qui différencient l’IMF de ses concurrents.

- La stratégie produit, qui recouvre le développement et la différenciation produit, ainsi que les stratégies de prix/tarification et les stratégies commerciales et promotionnelles utilisées par les IMF.

- La stratégie de distribution et de service client, qui se concentre sur le mode de distribution des produits de l’IMF, leurs zones de distribution et l’expérience des clients.

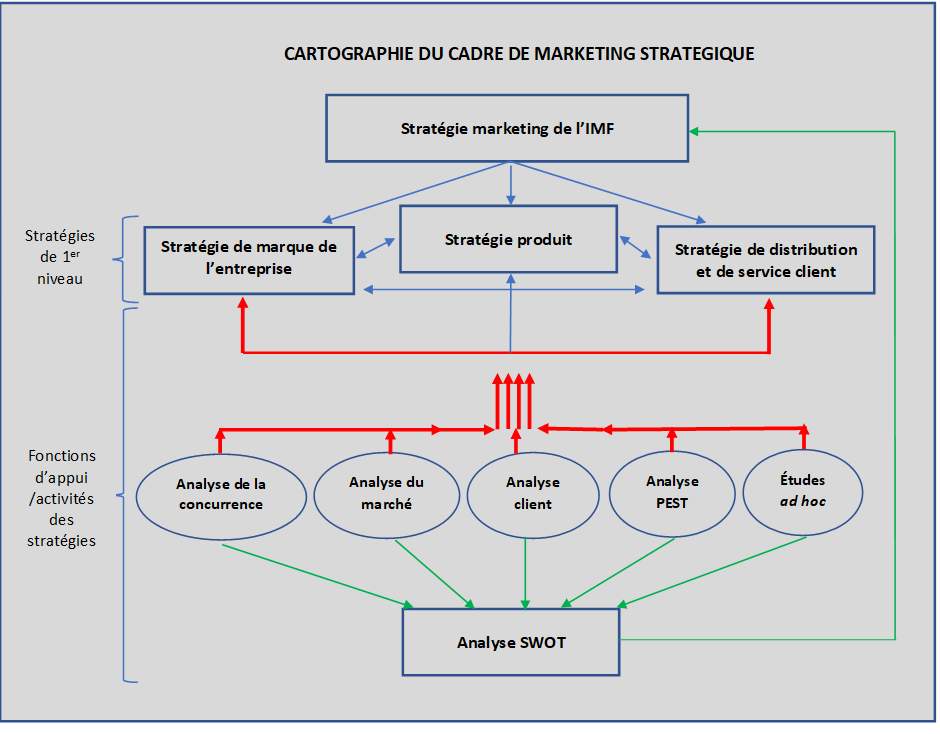

Sources d’information utiles pour le marketing stratégique

Il est indispensable que ces stratégies et les activités correspondantes soient fondées sur des recherches et des analyses rigoureuses. Le processus de collecte des informations nécessaires n’est pas aussi difficile qu’on pourrait le croire de prime abord. Les stratégies marketing reposent essentiellement sur quatre grandes catégories d’informations, qui devront néanmoins être régulièrement complétées par des analyses ponctuelles, par exemple pour l’évaluation des supports de communication. Il convient également de souligner qu’avant de réaliser des recherches primaires (pour lesquelles l’IMF a besoin de collecter de nouvelles données), il est indispensable de procéder à un examen approfondi des sources existantes et de réaliser une analyse des données secondaires. Ces données secondaires sont souvent disponibles auprès de différents organismes publics, donateurs, réseaux ou associations professionnelles, ainsi que (et surtout) au sein du propre système de gestion de l’information des IMF.

Le marché des services financiers est l’un des plus difficiles à étudier, car les réponses des personnes aux questions concernant l’argent et leurs affaires financières sont souvent « préprogrammées » par le contexte social. On observe également un décalage entre ce que les gens disent à propos des services financiers et la manière dont ils les utilisent en réalité – d’où l’importance d’effectuer des recherches rigoureuses et souvent non traditionnelles (voir boîte à outils MSC « Market Research for MicroFinance »).[4]

Quatre types d’informations permettent de guider quasiment tous les aspects de l’activité marketing d’une IMF :

- Analyse du marché: permet d’identifier et de comprendre le marché potentiel/marché cible de l’IMF ;

- Analyse de la concurrence: permet d’identifier et de comprendre la concurrence de l’IMF (concurrents formels, semi-formels et informels) ;

- Analyse client : permet de suivre la performance de l’IMF par la recherche client, dans le cadre notamment des études de satisfaction de la clientèle ;

- Analyse PEST: permet d’analyser les facteurs politiques, économiques, sociaux et technologiques qui influencent l’activité de l’IMF.

L’IMF devra également réaliser des études ad hoc pour répondre à des besoins spécifiques, comprenant par exemple :

- Essais préliminaires et évaluations de slogans, idées et noms de produits, documents promotionnels, guides de questions/réponses, etc. ;

- Evaluation des besoins des parties prenantes concernant les donateurs, les investisseurs, les responsables politiques ;

- Analyse de coût par produit et par agence pour déterminer les plus rentables et adapter les activités de marketing en conséquence (voir boîte à outils MSC « Costing and Pricing of Financial Services »)[5];

- Cartographie des processus pour optimiser les processus de prestation de services ;

- Analyse coût/bénéfice et analyse de risques en matière de technologies de l’information pour étudier les possibilités d’utilisation de nouvelles technologies dans l’offre de services ;

- Analyse de viabilité des points de vente pour guider les projets d’expansion.

Conclusion

Offrir et communiquer une gamme diversifiée de produits fondés sur le marché dans le cadre de systèmes adaptés et économiques est nécessaire pour :

- Assurer la viabilité à long terme des IMF (souvent compromise à l’heure actuelle par la déperdition de clients) ;

- Permettre au marché de la microfinance d’arriver à maturité et d’évoluer vers une démarche plus commerciale ;

- Elargir l’éventail des clients de la microfinance (du haut de gamme au bas de gamme) au-delà des opérateurs de marché ;

- Parvenir à un réel changement et à un développement des moyens de subsistance des clients tout en réduisant leur vulnérabilité ;

- Inscrire les IMF dans des environnements concurrentiels (et souhaitable partout).

La transition vers une approche de la microfinance fondée sur le marché commence souvent par un développement produit relativement modeste. Mais les IMF qui s’y consacrent sérieusement constatent souvent qu’une telle approche exige un changement radical et durable des méthodes, de la mentalité et des systèmes de quasiment toutes les fonctions de l’entreprise.

Les retombées de cette transition sont significatives et se manifestent de multiples manières : satisfaction des salariés, fidélité des clients, impact en matière de développement et rentabilité améliorée. Plusieurs partenaires du programme « Action Research » de MSC, parmi lesquels Equity Building Society (Kenya), Tanzania Postal Bank, Uganda Microfinance Union et Teba Bank (Afrique du Sud), sont déjà en train de récolter les fruits de leur transition vers une approche davantage fondée sur le marché et de leur utilisation du marketing stratégique en tant que valeur fondamentale et force motrice de leur organisation. Après avoir mis en place la plupart des éléments du cadre de marketing stratégique présentés dans cet article, ces institutions sont en train de connaître une transformation rapide et un développement de leur activité.

[1] Wright, Graham A.N., Monica Brand, Zan Northrip, Monique Cohen, Michael McCord et Brigit Helms, Looking Before You Leap: Key Questions that Should Precede Starting New Product Development, MSC, 2001

[2] Cracknell, David, Henry Sempangi, Graham A.N. Wright, Leonard Mutesasira, Peter Mukwana et Michael J. McCord, Lessons from MicroSave’s_ _Action Research Programme (2001), MSC, 2002

[3] MicroSave Consulting, boîte à outils « Strategic Marketing for MFIs », MSC, 2003

[4] Boîte à outils MSC « Market Research for MicroFinance », MSC, 2000

[5] Boîte à outils MSC « Costing and Pricing of Financial Services », MSC, 2002

Toutes ces références sont disponibles sur le site Internet de MSC : www.MicroSave.net

Laisser des commentaires