-

- Newsletter

- EN

-

Light Dark

Une approche stratégique pour les réseaux d’agents des services financiers digitaux de la nouvelle génération

by William Nanjero, Jacqueline Jumah et Isaac Ondieki

by William Nanjero, Jacqueline Jumah et Isaac Ondieki Jun 25, 2019

Jun 25, 2019 10 min

10 min

Est-il possible de commencer à concevoir le réseau de distribution de demain aujourd’hui ? Comment élaborer des déploiements qui facilitent et encouragent un équilibre entre l’offre et la demande ? Nous avons identifié deux éléments fondamentaux des stratégies de déploiement de réseaux d’agents qui sont prometteurs pour l’avenir. Il s’agit de l’interopérabilité et de l’innovation qui sont une garantie de modèles d’agents durables capables de s’adapter plus facilement à l’évolution permanente des environnements commerciaux.

Une approche stratégique pour les réseaux d’agents des services financiers digitaux de la nouvelle génération

William Nanjero, Jacqueline Jumah et Isaac Ondieki, septembre 2017

Nos sincères remerciements et gratitudes à Abhinav Sinha (EKO India), Tamara Cook (FSD Kenya), Kwame Oppong (CGAP), Paul Mbugua (Eclectics), Paul Musoke (FSD Africa), et Abigail Komu (Consultante indépendante).

D’aucuns soutiendront que bientôt les réseaux d’agents disparaitront. Et même si tel sera le cas, ce ne sera pas pour demain. À notre avis dans les pays en développement où vivent 75% des populations non bancarisées, les agents resteront encore les principaux relais entre l’argent en espèce et les valeurs numériques. Cela dit il faut reconnaitre que la gestion des réseaux d’agents demeure l’élément le plus onéreux de la chaine des valeurs des services financiers digitaux en cela qu’elle absorbe près de 40 à 80% des revenus de l’entreprise.

Le 23 juin 2017, MicroSave Consulting (MSC) a conclu sa mission de quatre ans, « le Programme ANA » (Agent Network Accelerator Programme), en organisant un atelier d’un jour à Nairobi. Une occasion qui a permis aux experts et représentants du secteur venus de différentes institutions de se pencher sur les leçons apprises au fil des ans et de discuter des modèles d’agents de la prochaine génération.

D’après les études de l’Institut Helix, notamment les études ANA (accélérateur de réseaux d’agents) qui ont une envergure nationale, il est évident que la plupart des prestataires de services financiers comprennent désormais les principaux défis liés à la gestion des réseaux d’agents et leur obligation ultime d’aller au-delà du rôle d’agent pour servir de passerelle. Ils doivent mettre au point des stratégies qui tiennent compte de l’évolution du marché. Du côté de la demande, les besoins, les préférences et les perceptions des clients changent constamment. Parallèlement du côté de l’offre, il est de plus en plus vital de gérer les coûts tout en offrant des services efficaces à tous les segments du marché.

L’atelier de Nairobi a identifié deux éléments fondamentaux des stratégies de déploiement de réseaux d’agents qui sont prometteurs pour l’avenir. Il s’agit de l’interopérabilité et de l’innovation qui sont une garantie de modèles d’agents durables capables de s’adapter plus facilement à l’évolution permanente des environnements commerciaux.

L’interopérabilité

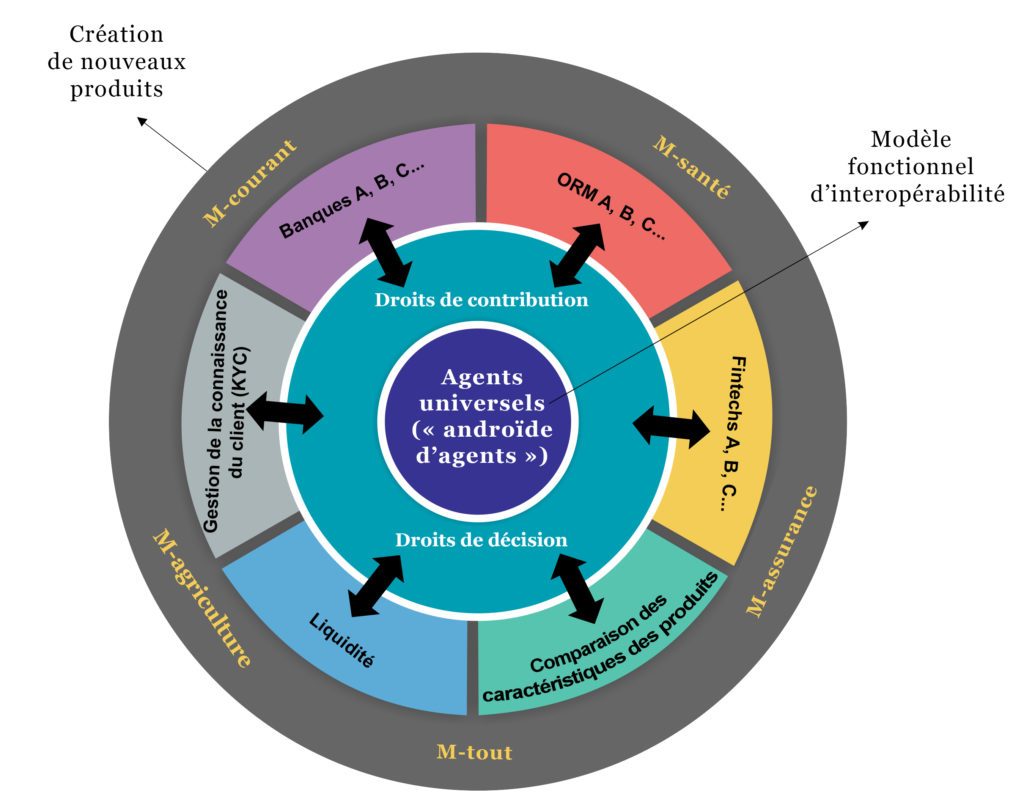

Dès 2012, les experts du secteur ont compris que l’avenir se trouve dans un marché à la fois ouvert et entièrement interopérable. De nombreux écrits ont été consacrés à l’interopérabilité et ses avantages. Or à la charnière de l’interopérabilité se trouve « l’androïde des agents » ou l’agent universel, ce qui signifie que les acteurs de l’industrie devront servir les clients à travers un réseau partagé. Ainsi, les banques, les opérateurs de réseaux de téléphonie mobile et les entités tierces de fintech partageront tous ensemble un agent universel. Ce dernier, à l’inverse de ce qui se passe aujourd’hui avec les agents non exclusifs, n’a pas besoin de garder des e-valeurs séparément pour chaque client. Les services de l’agent universel reposent essentiellement sur la possibilité de faire une comparaison entre les produits et les services, créant ainsi un marché plus transparent et permettant aux clients d’accéder plus aisément à des informations.

En matière d’offre de l’écosystème, une plateforme unifiée permettrait aux clients d’avoir accès aux services financiers de tous ceux qui désirent les offrir. Avec des agents partagés et une e-devise unifiée, les prestataires se concentrerons à offrir des produits pertinents au lieu de passer leur temps à créer des réseaux d’agents ou des canaux onéreux qui réduisent leurs profits.

Pour ce qui est de la demande, les clients, dont les désirs ne cessent d’évoluer, commencent à porter leurs regards au-delà des produits disponibles sur le marché. Ils recherchent des services et des prestations de qualité. La révolution qui a éclaté dans le domaine des services financiers a gagné les dispositifs mobiles portables et l’internet des objets (IOT). Les attentes qu’ont les clients des prestataires de services financiers ont également évolué. Aujourd’hui plus de la moitié des interactions des banques avec les consommateurs se fait en ligne ou par des canaux mobiles.

Un rapport d’Accenture a identifié un certain nombre de facteurs qui ont suscité des changements dans le paysage de la finance digitale. Le rapport note que les consommateurs sont de plus en plus disposés à donner plus d’informations personnelles en échange d’avantages de la part des prestataires. Les plateformes digitales attirent beaucoup plus de jeunes consommateurs qui les utilisent comme des alternatives pour accéder aux services financiers, tandis qu’un plus grand nombre de clients a commencé à accepter des services d’appui informatisés. Compte tenu de ces tendances, les prestataires de services financiers sont obligés d’opérer constamment des innovations et de créer de nouveaux produits et services pour assurer leur propre survie.

Les acteurs qui sont derrière l’agent universel décrit ci-dessus créent collectivement « le magasin financier ». La compétition entre les prestataires se joue en termes de produit et non de canal. Les clients ont donc accès à ce qui est disponible aux points de vente des agents universels où ils choisissent leurs propres produits et leurs cas d’utilisation.

Jusqu’à présent les prestataires sont habitués à opérer des réseaux de distribution individuels coûteux et ont souvent du mal à suivre l’évolution des besoins des clients dont le désir est d’avoir un accès plus simplifié et rapide. Il est donc plus sage de se concentrer sur l’offre de produit et de partager les réseaux d’agents afin de répondre rapidement à l’évolution constante de la demande.

Les experts de l’atelier voient un potentiel dans le regroupement des branches d’activités car cela permet aux institutions de travailler ensemble et d’offrir des services financiers élémentaires à valeur ajoutée. Si nous prenons par exemple les besoins fondamentaux des populations à faibles revenus à se nourrir, se vêtir et se loger nous devons nous poser les questions suivantes : comment ces clients dépensent-ils leurs revenus pour satisfaire ces besoins ? Comment les prestataires de services financiers peuvent-ils établir des partenariats avec les entreprises des secteurs qui satisfont ces besoins pour créer des produits et services à valeur ajoutée et faire en sorte que leurs offres soient pertinentes pour cette population ? Et si nous prenons le cas des segments à revenus plus élevés, notre question sera de savoir à quels autres besoins ces derniers consacrent leurs revenus en dehors de leurs besoins fondamentaux. Les réponses à ces questions permettront d’orienter les stratégies des services financiers pour une meilleure rentabilité des agents dans l’avenir.

La manière dont les services financiers digitaux sont en train d’opérer une transformation dans le secteur agricole (m-agric) illustre bien ce regroupement. Il faut tout d’abord établir des structures de paiement appropriées dans le secteur agricole pour l’amélioration du secteur. Une fois cet objectif réalisé, la croissance des autres composantes des services financiers suivra. L’une de ces composantes qui est fondamentale pour les chaines de valeur agricoles est l’accès au crédit.

| Exemple : Umati Capital (UCAP) au Kenya

Umati Capital est un intermédiaire financier non bancaire qui s’occupe du financement de chaines d’approvisionnement à travers diverses chaines de valeur. Il utilise la technologie pour offrir le financement aux PME qui approvisionnent les sociétés de leurs partenaires commerciaux. L’objectif d’Umati Capital est de résoudre deux principaux problèmes de ses clients identifiés:

Aujourd’hui impliqué dans le secteur laitier au Kenya, l’UCAP utilise la technologie pour prendre rapidement des décisions de prêt. Grâce à des investissements providentiels, l’UCAP a mis en place des applications mobiles à chaque étape de la chaine de valeur pour saisir des informations et informer les petits paysans des décaissements de leurs prêts par le biais de portefeuilles électroniques. L’UCAP opère actuellement un programme pilote impliquant 320 producteurs laitiers. Les résultats sont prometteurs et le prestataire se prépare à installer deux processeurs importants afin de couvrir 200 000 producteurs laitiers. |

L’innovation

Les prestataires ont besoin d’un processus d’innovation rapide afin de répondre au changement constant des demandes des consommateurs. À l’avenir ils devront continuer de privilégier l’innovation car ils sont tenus d’offrir des services financiers qui répondent aux besoins et modèles mentaux du marché en matière de gestion monétaire afin d’avoir un impact social réel.

Nous assistons déjà à une certaine innovation avec m-agric, m-health, m‑water, m-courant, etc. grâce aux regroupements opérés dans ces secteurs. Cependant cette innovation n’est pas encore à grande échelle en raison de l’absence de partage et d’analyse de données susceptibles de faire en sorte que les services soient pertinents pour la vie quotidienne des clients. Cela est crucial et devrait être considéré afin de créer davantage de cas d’utilisation du digital pour les clients. Le « modèle d’agents universels » sera une opportunité pour la création d’une banque de données plus riche où l’identification des 5V des données (valeur, volume, vitesse, véracité et variété) permettra de poursuivre plus intensément l’innovation des produits. Une telle innovation axée sur la satisfaction des demandes des clients est importante pour assurer la durabilité des réseaux d’agents et sauvegarder également la viabilité des agents.

Comment pouvons-nous nous assurer l’adhésion des prestataires ?

Il est évident qu’il y a beaucoup à gagner de ces stratégies dans l’avenir ; des gains sous forme de nouveaux produits, de qualité supérieure, des réseaux d’agents moins onéreux, d’une meilleure gestion de liquidité, de l’argent qui demeure digital dans l’écosystème, de nouveaux clients et de nouveaux cas d’utilisation.

Toutefois l’adoption par les prestataires de services financiers se heurte aux obstacles ci-dessous :

- Des coûts irrécouvrables : de nombreux prestataires ont déjà fait d’énormes investissements dans les systèmes ou les modèles de distribution actuels en termes de frais, de temps et d’effort. Comment faire fi de tout cela et s’ouvrir maintenant au partage ? Évidemment les prestataires seront heureux de récolter les fruits des systèmes et des réseaux d’agents existants avant de se lancer dans l’arène de la coopétition (la collaboration dans la compétition). En fait pour de nombreux prestataires, leurs réseaux d’agents sont une source fondamentale d’avantage concurrentiel. Mais en fin de compte tout sera question de temps et de la nature du marché. Avec l’évolution du marché au bout du rouleau, toute tentative pour s’accrocher au passé sera un moyen sûr de décadence, car chemin faisant les plateformes et les réseaux de distribution des prestataires deviendront de plus en plus dépassés.

- L’horizon-temps : comme l’a fait remarquer la GSMA, il faut à la fois d’énormes investissements et une intention sérieuse pour assurer le succès et la rentabilité des systèmes de mobile money. En fait l’investissement fait la différence entre des déploiements de mobile money qui « sprintent » et ceux qui « boitent ». Mais le problème de nombreux prestataires est qu’ils n’ont pas suffisamment investi alors qu’il s’agit d’un domaine qui exige un énorme investissement initial et ensuite des investissements continus pour arriver à l’échelle nécessaire avant de réussir. Il est donc raisonnable de penser que nombre de ces prestataires hésiteront à embrasser des investissements supplémentaires pour le futur parce qu’ils anticipent de longues périodes de seuil de rentabilité. Dans ce cas l’idéal serait de voir les choses dans une perspective collective. En prenant plusieurs entités/prestataires et le regroupement des volumes d’une base rassemblée de clients et d’un nombre réuni de transactions, le jeu de seuil de rentabilité, où un prestataire espère des profits des transactions qu’il anticipe d’une source unique après une période de temps, cesserait d’être linéaire pour passer à une phase où il fait des profits à partir de sources parallèles à cause du jeu des partenariats. L’argent dégagé avec l’ouverture des interfaces de programmation (API) où chaque appel API coûte quelque chose en est un exemple.

- Les risques : les prestataires vont sûrement exprimer leurs inquiétudes sur les nouveaux risques imprévus ou anticipés du modèle de coopétition. Cependant il est nécessaire de les embrasser afin d’élaborer des stratégies d’atténuation conséquentes pour la prestation de services financiers. Pour cela il est essentiel d’identifier et de documenter collectivement les risques au fur et à mesure qu’ils se présentent afin de se préparer pour se prémunir contre leurs futures manifestations. En réalité le modèle de coopétition peut faciliter le partage d’informations et d’intégration des systèmes pour une meilleure atténuation des risques. La peur des risques ne peut qu’entraver l’innovation à mesure que le marché évolue

Conclusion

Est-il possible de commencer à concevoir le réseau de distribution de demain aujourd’hui ? Comment élaborer des déploiements qui facilitent et encouragent un équilibre entre l’offre et la demande ? La solution réside dans la capacité à trouver cet équilibre. On peut l’explorer en mettant au point une devise unique au service de multiple services financiers et une plateforme de demande auto initiée en temps réel pour les clients, en encourageant l’innovation et la coopétition, tout en visant l’impact social pour une pertinence quotidienne. Le futur commence dès demain !

Laisser des commentaires