-

- Newsletter

- EN

-

Light Dark

Évaluation des « Bank Mitrs » du programme PMJDY : analyse de l’offre

by Sakshi Chadha et Anurodh Giri

by Sakshi Chadha et Anurodh Giri Jun 28, 2019

Jun 28, 2019 9 min

9 min

Cet article présente les conclusions relatives à l’offre (concernant notamment les « Bank Mitrs » (BM) ou agents bancaires) du dernier cycle d’évaluation (vague III) du programme PMJDY réalisé en décembre 2015 par MSC.

Évaluation des « Bank Mitrs » du programme PMJDY : analyse de l’offre

Sakshi Chadha et Anurodh Giri, avril 2016

Le programme Pradhan Mantri Jan Dhan Yojana (PMJDY) est aujourd’hui le programme d’inclusion financière qui affiche les meilleurs résultats dans le monde. Cet article présente les conclusions relatives à l’offre (concernant notamment les « Bank Mitrs » (BM) ou agents bancaires) du dernier cycle d’évaluation (vague III) du programme PMJDY réalisé en décembre 2015 par Microsave Consulting (MSC).

Le réseau des BM est la cheville ouvrière du programme PMJDY. Il sert de circuit de distribution au système financier indien pour diffuser des services financiers peu coûteux qui utilisent la technologie pour toucher des zones du pays qui seraient sinon inaccessibles. La réussite ou l’échec du programme PMJDY repose sur la vitalité d’un réseau de plus de 125 000 BM répartis dans tout le pays. Un BM typique est considéré comme étant opérationnel s’il est présent dans la zone de service désignée, s’il est équipé pour répondre aux demandes et besoins des clients, si son activité génère une rentabilité (durable) et s’il dispose d’un solide soutien de back-end de la part des agences bancaires de rattachement. Cet article analyse de manière plus approfondie ces aspects cruciaux du fonctionnement du réseau des BM.

Les BM sont-ils disponibles/accessibles/prêts à réaliser des opérations ?

Absolument ! La vague III de l’évaluation du programme PMJDY fait ressortir une importante disponibilité des BM, à savoir leur présence aux endroits déclarés ou la possibilité de les trouver facilement à proximité. Si 97 % d’entre eux étaient disponibles, 3 % seulement n’ont pas pu être joints, que ce soit à leur kiosque ou par téléphone, les résidents locaux ne pouvant même pas les identifier ni fournir des renseignements les concernant. L’enquête montre que 79 % des BM sont « prêts à réaliser des opérations », c’est-à-dire qu’ils sont équipés pour ouvrir les comptes des clients et traiter leurs opérations de dépôt ou de retrait. La disponibilité des BM et leur capacité à réaliser des opérations ont eu une incidence positive sur la confiance des clients à l’égard du programme PMJDY. Les BM pensent que le programme PMJDY a conduit à une plus grande participation des femmes à l’inclusion financière. Un BM du district de Jind dans l’État de l’Haryana indique : « Beaucoup de femmes épargnent 50 à 500 INR (0,75 à 7,5 US$) sans que leur mari le sache ». Nos observations montrent qu’un client sur trois qui ouvre un compte bancaire pour la première fois dans le cadre du programme PMJDY est une femme. Un BM du district de Bhadrak dans l’État de l’Odisha déclare : « Sur 1 540 comptes, 900 appartiennent à des femmes. Quand nous pouvons le faire, nous collectons les dépôts à leur domicile ».

Les revenus de cette activité sont-ils à la hauteur des espérances des BM ?

Non ! Il existe un énorme décalage entre les revenus mensuels espérés par les BM (13 000 INR, soit 197 US$) et leurs revenus effectifs (le chiffre d’affaires mensuel moyen est de 4 692 INR, soit 71 US$). À ce niveau de revenu, les BM gagnent 188 INR/jour (2,8 US$)[1], ce qui est moins que le revenu moyen d’un travailleur MGNREGA, qui gagne 206 INR (3 US$) par jour de travail.[2] Un BM du district de Ghazipur dans l’Uttar Pradesh note : « Notre chiffre d’affaires est inférieur au salaire MGNREGA. J’ai reçu 3 500 INR (53 US$) sur les dix-huit derniers mois. Comment est-ce que je peux subvenir aux besoins de ma famille avec ce revenu ? ». La rentabilité des BM va d’une perte de 350 INR (5,3 US$) à un bénéfice mensuel de 2 500 INR (37,7 US$) selon la nature du modèle de commissionnement et les investissements réalisés en équipements.

Les BM affirment que les montants reçus au titre du commissionnement ne sont pas suffisants pour couvrir leurs frais de fonctionnement, qui comprennent par exemple les déplacements vers les agences de rattachement, les fournitures de bureau, le loyer et les frais de connexion. Cet état de fait est confirmé par les analyses de MSC, qui montrent que les frais de fonctionnement des BM se situent en moyenne dans une fourchette de 2 600 à 3 300 INR (39 à 50 US$) par mois. Les BM n’ont en outre aucune visibilité sur la structure des commissions qui leur sont versées. Ils reçoivent une somme forfaitaire sur leur compte, sans aucun détail explicatif. Ils ne savent donc pas quel est le lien entre les opérations effectuées pendant le mois et la commission versée et sont incapables d’assurer le suivi du revenu mensuel qu’ils tirent de cette activité. Quelques BM indiquent également qu’ils n’ont reçu aucune commission sur les trois ou six derniers mois. L’irrégularité des versements et le faible niveau des commissions ont une incidence directe sur le service apporté aux clients PMJDY, car ils augmentent le taux d’inactivité/d’abandon des agents et réduisent leur niveau d’investissement (liquidité).

Le taux d’inactivité des BM (à savoir les BM qui ont abandonné cette activité et cessé d’offrir des services financiers) atteint 10 %. On estime que cela correspond au total à 12 595 BM[4] dans l’ensemble du pays. De plus, 2 % des BM disent avoir l’intention d’abandonner cette activité dans les deux prochains mois, en raison du niveau insuffisant des commissions, d’un manque de soutien de la part de la banque ou du gestionnaire du réseau d’agents et de l’absence de potentiel de développement de leur activité. Cela correspondrait potentiellement à 2 519 BM inactifs supplémentaires en Inde et priverait environ 2,4 millions de clients PMJDY de services bancaires de base. L’enquête PMJDY révèle également que 6 % environ des BM actifs ne réalisent aucune opération. Il est donc fort probable qu’ils deviendront inactifs si aucune mesure n’est prise rapidement pour améliorer la rentabilité de leur activité.

S’il s’agit d’une activité non rentable, pourquoi les BM continuent-ils de l’exercer ?

De façon surprenante, malgré les difficultés rencontrées, la plupart des BM continuent d’exercer cette activité en espérant que la situation s’améliore à l’avenir. Un BM de Ferozpur dans l’État du Punjab déclare : « La banque pourrait nous recruter en tant que salariés si nous continuons d’améliorer notre performance ». L’impression que travailler en tant que BM pourrait conduire à un emploi à temps complet au sein de la banque a incité beaucoup d’entre eux à exercer la fonction d’agent. Dans certains cas, nous avons pu constater que les banques profitaient indûment de cette fausse impression chez les BM pour leur demander de les aider dans leurs activités courantes.

Parmi les raisons qui les incitent à poursuivre leur activité, les agents mentionnent également le statut social amélioré qui leur est conféré par la fonction de BM, ainsi que le sentiment d’être responsables vis-à-vis des clients pour lesquels ils ont ouvert des comptes/encaissé des économies. Un BM du district de Bhadrak dans l’Odisha commente ainsi : « Je suis très respecté partout où je vais ».

Cependant, 37 % seulement des BM interrogés exercent une autre profession ou activité (photocopies, épicerie et/ou agent d’assurance, etc.), ce qui signifie qu’ils ne dépendent pas uniquement des revenus incertains de leur activité de BM, et ce qui leur procure un filet de sécurité important. À l’échelon mondial, les enquêtes réalisées par l’Institut Helix de MSC auprès des réseaux d’agents font ressortir un taux croissant d’agents « non dédiés » (qui exercent l’activité d’agent en parallèle d’une autre activité de base). Même au Kenya, 64 % des agents étaient non dédiés en 2014 contre 54 % un an auparavant.

La viabilité financière des BM est-elle le seul sujet de préoccupation ?

Non, il existe aussi d’autres problèmes ! Comme l’indique un agent du district de Jind dans l’Haryana : « J’ai souscrit à l’assurance de 330 INR (5 US$), mais rien n’a été débité sur mon compte. Je ne sais pas comment y recourir s’il m’arrivait un accident ». L’enquête montre que beaucoup de BM ne connaissent pas l’ensemble des avantages et des procédures, en termes notamment d’encaissement des primes d’assurances ou de traitement des demandes d’indemnisation, et ne sont pas formés sur le sujet. Ils indiquent également qu’ils ne reçoivent pas de renseignements sur les produits de la part des agences de rattachement et qu’ils collectent à la place les informations qui figurent dans les publireportages qui passent à la télévision ou dans les journaux. Ils disent se sentir démunis face aux demandes de renseignement des clients, concernant par exemple l’activation des contrats d’assurance, le prélèvement des primes, les procédures et documents nécessaires pour faire jouer l’assurance, etc. L’une des plus grandes difficultés qu’ils rencontrent est l’absence de documentation appropriée à remettre aux clients qui souscrivent un contrat d’assurance. Les BM disent qu’ils ne donnent le talon du formulaire d’assurance qu’aux clients qui en font la demande en tant que « reçu » ; sinon, aucune preuve ou documentation n’est donnée aux clients.

Qu’en est-il enfin du soutien des agences de rattachement ?

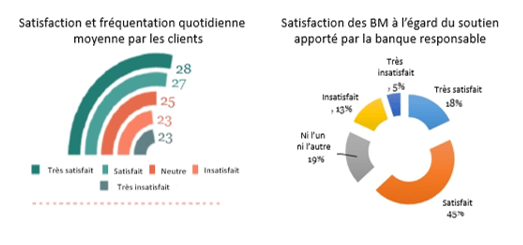

Un BM du district de Ferozpur dans le Punjab déclare : « On nous appelle des agents bancaires, mais les agences de rattachement ne nous considèrent pas comme tels ». L’activité et la performance des BM s’améliorent avec un meilleur soutien des équipes des agences bancaires de rattachement. Au quotidien, les BM ont besoin d’une assistance régulière du personnel des agences bancaires pour différents aspects de leur activité, comme par exemple, l’approbation des comptes au niveau administratif, la résolution des problèmes techniques, les problèmes de connexion des TPV et la gestion de la liquidité. Les BM qui sont davantage aidés par leur agence de rattachement sont davantage fréquentés par les clients. Comme l’indique un BM de Dadra & Nagar Haveli, « Lorsque le directeur de l’agent est bon, tout va bien ». Il est intéressant de noter que 63 % seulement des BM actifs se disent satisfaits du soutien apporté par le personnel de leur agence de rattachement, tandis que 18 % d’entre eux ne sont pas satisfaits.

Les analyses qualitatives de MSC montrent qu’en moyenne, les agences bancaires gèrent 2 BM avec environ 2 000 clients PMJDY. En faisant l’hypothèse que 10 % de ces clients contactent l’agence bancaire pour leurs opérations courantes financières ou non financières, les agences bancaires ont besoin de 34 heures-homme pour pouvoir s’en occuper correctement. L’absence de soutien des BM par le personnel bancaire peut donc aussi s’expliquer par le manque fréquent de ressources dans les agences rurales.

Les enquêtes : contexte, échantillons et nuance technique

MSC a réalisé trois cycles d’évaluation du programme PMJDY (vague I, II et III), entre octobre 2014 et décembre 2015, afin d’analyser l’impact et les difficultés du programme, tant pour les bénéficiaires de celui-ci que pour les partenaires de distribution. Cette étude a été réalisée avec le soutien financier de la Fondation Bill & Melinda Gates (BMGF) et ses résultats ont été présentés au Département des Services financiers du Ministère des Finances du gouvernement indien.

Il est important de noter ici que la vague III comportait une enquête représentative à l’échelle du pays réalisée auprès de 1 627 BM et 4 859 titulaires de compte PMJDY dans 42 districts couvrant 11 États et un territoire de l’Union. Les résultats de l’enquête de la vague III PMJDY ne sont pas strictement comparables avec ceux des vagues I et II en raison des différences d’échantillonnage. Les comparaisons présentées dans cet article ne le sont qu’à des fins pratiques et sont purement indicatives par nature.

[1] En faisant l’hypothèse que le BM travaille 25 jours par mois.Pour en savoir davantage, cliquez ici.

[2] Site internet MGNREGA : http://nrega.nic.in/netnrega/homestciti.aspx?state_code=26

[3] Il y a 125,956 BM en Inde : http://www.pmjdy.gov.in/infrastructure

[4] Un BM s’occupe en moyenne de 949 clients PMJDY, selon les conclusion de PMJDY vague III. Par conséquent, le chiffre de 12 595 BM inactifs multiplié par 949 clients correspond au total à près de 12 millions de clients PMJDY privés de service.

Laisser des commentaires