-

- Newsletter

- EN

-

Light Dark

La protection des consommateurs dans les services financiers digitaux en Inde – 1ère partie : les recours

by Soumya Harsh Pandey et Graham Wright

by Soumya Harsh Pandey et Graham Wright Jul 4, 2019

Jul 4, 2019 4 min

4 min

Cet article fait le point sur les pratiques de protection des consommateurs qui sont intégrées aux services financiers digitaux offerts en Inde.

La protection des consommateurs dans les services financiers digitaux en Inde – 1ère partie : les recours

Soumya Harsh Pandey et Graham Wright , mars 2016

La protection des consommateurs suscite un intérêt grandissant, comme en témoignent des initiatives comme le code de conduite des prestataires de services d’argent mobile lancé par la GSMA ou la mise à jour des principes de protection des clients de la Campagne SMART reflétée dans ses principes pour les services financiers digitaux. Ces initiatives sont la manifestation d’une volonté à l’échelle du secteur d’encourager une prise de conscience, de meilleures pratiques et des normes susceptibles d’améliorer la prévention des risques encourus par les clients dans le cadre de leur inclusion financière.

La protection des clients joue un rôle crucial pour réduire les risques auxquels ils sont confrontés. Elle est déterminante pour instaurer et entretenir la confiance des clients à l’égard des services financiers digitaux.

Une étude de MicroSave Consulting (MSC) sur la protection, le risque et la capacité financière des clients en Inde, réalisée pour l’Omidyar Network, s’efforce de comprendre dans quelle mesure des pratiques de protection des clients sont intégrées aux services financiers digitaux offerts dans ce pays. Elle examine l’efficacité de ces mesures de protection des clients et la facilité avec laquelle les clients et les agents peuvent y accéder.

Les sections qui suivent évoquent les grands principes de la campagne SMART qui s’appliquent dans ce cadre :

- Recours :les mécanismes de réclamation à la disposition des clients et des agents

- Transparence :comment les conditions générales sont communiquées aux clients et aux agents

- Protection des données :comment les clients et les agents protègent leurs données (et leur argent)

- Recours

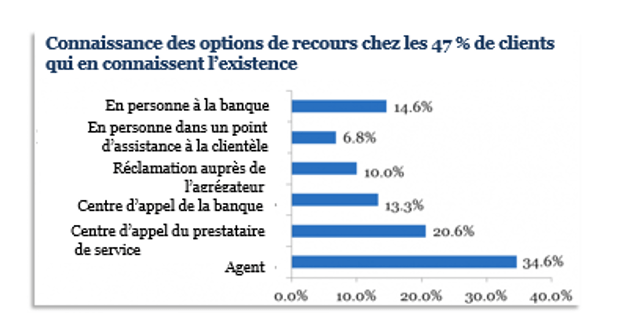

47 % seulement des clients ont connaissance des possibilités de recours à leur disposition et leur principale source d’information est l’agent. Ce manque de connaissance des options de recours peut réduire la confiance des clients à l’égard des services financiers digitaux. Elle les rend en outre extrêmement vulnérables et dépendants des agents.

Même si les utilisateurs expérimentés se tournent plus fréquemment vers le centre d’appel que les utilisateurs inexpérimentés, le niveau global de connaissance reste peu élevé.

L’agent est la source la plus importante de possibilités de recours. Les données des recherches effectuées par FII et des études de cas nationales du CGAP confirment que les clients des services financiers digitaux se tournent souvent vers les agents pour résoudre leurs problèmes. 98 % des clients indiens déclarent que leur agent pourra les aider s’ils sont confrontés à un risque quelconque à l’avenir. À titre de comparaison au niveau international, 61 % des utilisateurs de l’argent mobile au Ghana disent se tourner vers un agent, tandis qu’au Rwanda, ce chiffre est de 52 % (InterMedia, 2015). Ces chiffres font ressortir le caractère émergent des services financiers digitaux en Inde, qui se caractérisent par un faible niveau de connaissance et une forte dépendance vis-à-vis des agents.

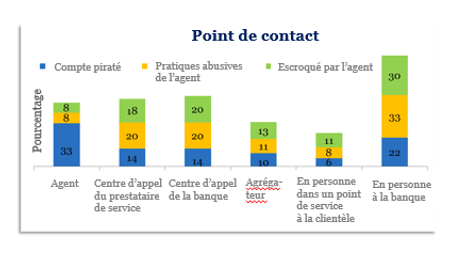

Que se passe-t-il alors quand les clients ont des réclamations concernant leur agent ?

La moitié seulement des clients déclarent savoir quoi faire s’ils ont des problèmes avec un agent. L’étude montre que les clients préfèrent évoquer les problèmes liés aux agents auprès d’une agence de la banque ou en contactant le centre d’appel du prestataire du service. Un petit pourcentage de clients se plaignent directement à l’agent des problèmes le concernant. Ce phénomène pourrait avoir deux explications potentielles (et interdépendantes) : a) l’agent est issu de la même communauté ou d’un endroit proche, ce qui se traduit par un fort lien fort d’association avec celui-ci et b) l’absence de mécanisme de recours adapté.

88 % des clients estiment que le mécanisme de recours est suffisant pour résoudre tout problème auquel ils pourraient être confrontés. Cela pourrait s’avérer une idée fausse, car les situations de risque ont été limitées jusqu’à présent, et il en a donc été de même pour les besoins d’accès à un mécanisme de recours.

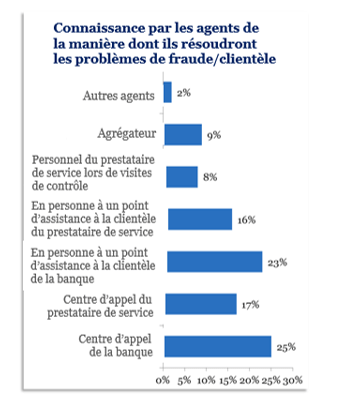

Qu’en est-il de la capacité des agents à résoudre les problèmes ?

Bien que 79 % des agents aient connaissance des mécanismes de recours, 24 % seulement des agents confrontés à des problèmes les ont effectivement utilisés. Ce chiffre est troublant, car il signifie que trois-quarts d’entre eux n’ont même pas essayé de résoudre leurs problèmes et laisse à penser que le système/processus est défaillant.

À titre indicatif, ces résultats sont corroborés par le faible taux d’utilisation des centres d’appel. L’enquête ANA India montre ainsi que 52 % seulement des agents déclarent avoir connaissance de l’option des centres d’appel pour résoudre leurs problèmes.

Les centres d’appel devraient jouer un rôle important dans le service à la clientèle et la protection des consommateurs en matière de services financiers digitaux. Lorsque l’on sait que l’Inde occupe une position de leader au niveau mondial pour la gestion des centres d’appels, on pourrait espérer que la situation actuelle ne se prolonge pendant trop longtemps. Cependant, les marges pitoyables des prestataires de services financiers digitaux les inciteront toujours à réduire leurs coûts.

Dans le prochain article de cette série, nous nous intéresserons à la transparence et à la confidentialité.

Laisser des commentaires