-

- Newsletter

- EN

-

Light Dark

La protection des consommateurs dans les services financiers digitaux en Inde – 2e partie : transparence et confidentialité

by Soumya Harsh Pandey et Graham Wright

by Soumya Harsh Pandey et Graham Wright Jul 4, 2019

Jul 4, 2019 6 min

6 min

Ce deuxième article de notre série examine la transparence et le respect de la confidentialité dans les services financiers digitaux.

La protection des consommateurs dans les services financiers digitaux en Inde – 2e partie : transparence et confidentialité

Soumya Harsh Pandey et Graham Wright, mars 2016

Une étude de MicroSave Consulting (MSC) sur la protection des clients, le risque et la capacité financière en Inde, réalisée pour l’Omidyar Network, s’efforce de comprendre dans quelle mesure des pratiques de protection des clients sont intégrées aux services financiers digitaux offerts dans ce pays. Elle examine l’efficacité de ces mesures de protection des clients et la facilité avec laquelle les clients et les agents peuvent y accéder. Dans le premier article de cette série, nous nous étions intéressés aux mécanismes de recours des clients. Ce deuxième article examine les aspects de transparence et de confidentialité.

- Transparence

La communication avec les clients est généralement verbale par nature

Notre étude montre que la plupart des services manquent d’un système bien conçu de soutien commercial prenant la forme d’interactions régulières (SMS/appels) et de visites de contrôle des agents par des superviseurs/managers en vue d’optimiser le service à la clientèle.

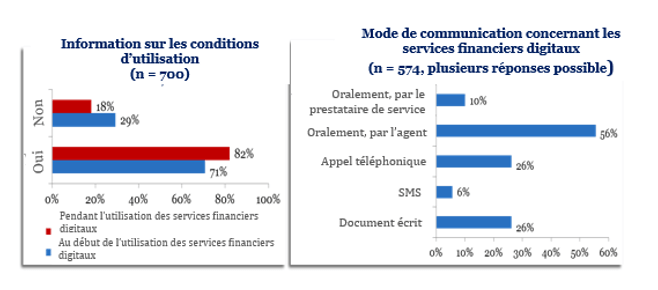

De plus, la communication à destination des clients est principalement orale. Un petit pourcentage de clients ne reçoit même aucune information, que ce soit au début ou pendant la durée de fonctionnement de leur compte. Certaines des raisons citée sont : l’agent n’avait pas le temps, l’agent ne s’y est pas intéressé, le client n’a pas demandé, l’agent a expliqué au départ mais le client n’arrivait pas à comprendre.

Ce niveau élevé de dépendance à l’égard des agents, que ce soit pour les conditions d’utilisation du service ou les options de recours, rend les clients extrêmement vulnérables aux fraudes perpétrées par les agents. Sachant que la communication est principalement orale, les clients ne pourraient même pas savoir s’ils sont victimes de fraude ou pas.

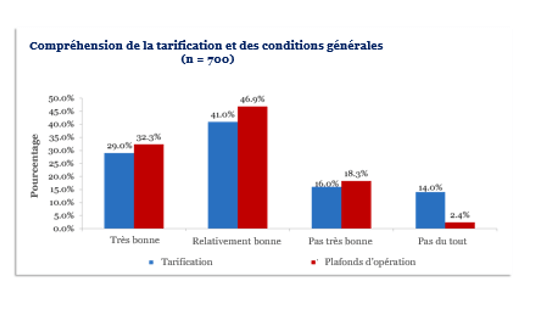

Près de deux-tiers des clients ne comprennent pas bien les conditions générales des services financiers digitaux qu’ils utilisent. Le manque de connaissance des services par les clients est le principal obstacle déclaré au développement des services financiers digitaux, selon l’enquête ANA India de MSC.

La communication entre agents, gestionnaires de réseaux d’agents et banque a besoin d’être améliorée

Après la mise en place des contrats initiaux, il n’y a plus de communication active entre les gestionnaires de réseaux d’agents, les banques et les agents. Le tableau ci-dessous montre que les agents s’efforcent de contacter l’option la plus réactive, mais certains d’entre eux n’essaient même pas de contacter qui que ce soit. Ces données montrent qu’un dialogue actif entre agents et prestataires de service fait défaut et que les informations utiles ne sont communiquées qu’à la demande spécifique des agents.

| Les pourcentages indiquent le pourcentage de réponses | |||||

| Comment vous renseignez-vous sur les questions suivantes… -> | Mécanisme de recours | Meilleures pratiques de service client | Fraude et prévention de la fraude | Problèmes de commissions | Caractéristiques des produits |

| J’attends sans rien faire | 1 % | 4 % | 5 % | 1 % | 0 % |

| Je demande à d’autres agents | 4 % | 4 % | 7 % | 6 % | 7 % |

| Je demande au personnel du gestionnaire de réseau lors de leurs visites | 5 % | 4 % | 9 % | 6 % | 6 % |

| J’appelle le service d’assistance à la clientèle | 16 % | 12 % | 13 % | 17 % | 17 % |

| Je demande au personnel de la banque lorsque j’y vais | 17 % | 20 % | 17 % | 17 % | 18 % |

| J’appelle le prestataire de service | 24 % | 25 % | 24 % | 24 % | 21 % |

| J’appelle l’agence de la banque | 33 % | 31 % | 25 % | 29 % | 31 % |

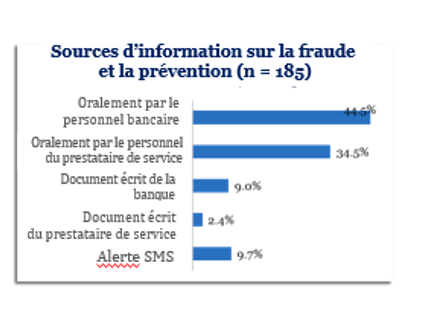

Les agents indiquent que le manque de soutien dans l’exercice de leur activité est l’une des raisons pour lesquelles ils ne recommandent pas l’activité d’agent de services financiers digitaux/services bancaires à d’autres personnes. L’information actuelle des agents concernant la fraude et les risques s’effectue au cas par cas ; 63 % seulement des agents disent avoir reçu des informations sur la fraude. L’information sur les risques est le plus souvent orale et reste donc informelle.

La communication en bonne et due forme des conditions générales de fonctionnement des services est également incomplète. 68 % seulement de l’ensemble des agents actifs déclarent avoir reçu un document contenant les conditions générales de fonctionnement du service. À mesure que les services financiers digitaux se développeront et deviendront plus sophistiqués en Inde, le manque de communication au niveau des clients comme des agents risque de faciliter les fraudes externes.

Si on y ajoute le manque de connaissance des moyens de recours au niveau des clients et leur forte dépendance à l’égard des agents en matière d’information et de recours, la plupart des clients, des gestionnaires de réseaux d’agents et des banques risquent de ne pas avoir conscience des risques/fraudes tant que ceux-ci ne sont pas de grande ampleur.

- Protection de la confidentialité par les clients

Les clients expérimentés (qui possèdent un compte depuis plus d’un an) ont une meilleure connaissance des différentes manières de protéger les renseignements concernant leur compte. Plus d’un tiers de l’ensemble des clients interrogés soulignent qu’ils ne divulguent pas leur code confidentiel. Mais une fois de plus, les agents sont la principale source d’information sur la manière de protéger les comptes.

Comme indiqué précédemment, l’un des principaux risques est la sécurité des données d’opération. L’étude qualitative de MSC montre néanmoins que la plupart des opérations sont réalisées avec l’aide d’agents, qui ont donc accès aux renseignements concernant les comptes.

Le CGAP note que les opérations réalisées avec l’aide d’un agent sont particulièrement courantes chez les clients plus âgés et ceux des zones rurales, dans lesquelles les niveaux d’alphabétisation sont peu élevés.

- Protection de la confidentialité par les clients

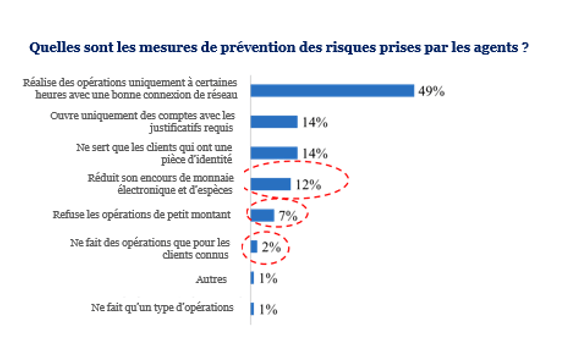

Les agents sont très proactifs pour protéger leurs informations personnelles et les renseignements d’accès à leur compte ; ils ne communiquent pas les renseignements personnels concernant leur compte à des tiers.

Même s’il s’agit de bonnes pratiques, les fraudes peuvent se produire de différentes manières dont ils n’ont pas forcément connaissance et contre lesquelles ils ne peuvent donc pas se protéger (voir Une longueur d’avance : évolution de la fraude sur le marché des transactions mobiles en Ouganda (1re et 2e partie).

De la même manière que les problèmes de fonctionnement conduisent souvent à un refus de service (Real and Perceived Risk in Indian Digital Financial Services), les mesures de précaution suivies par les agents ont souvent le même résultat, d’une manière ou d’une autre. Comme déjà évoqué dans diverses publications de MSC et du CGAP, ces refus de service contribuent à saper la confiance des clients à l’égard des services financiers.

Il existe un besoin manifeste d’amélioration significative de la communication concernant les services financiers digitaux et la manière de les utiliser en Inde. Tous les agents ne seront pas en mesure de le faire, car cela exige des compétences complètement différentes de celles requises pour traiter des opérations, mais beaucoup le pourront, compte tenu des relations de confiance (remarquables, et presque alarmantes) qu’ils entretiennent avec leurs clients. Les agents uniquement capables de réaliser des opérations de base dans le cadre des produits existants devraient être soutenus par des agents commerciaux chargés d’expliquer clairement les produits et la manière de les utiliser.

Laisser des commentaires