-

- Newsletter

- EN

-

Light Dark

L’accès à l’internet mobile – la nouvelle frontière de la « tech »

by Manoj Sharma et Graham Wright

by Manoj Sharma et Graham Wright Jul 5, 2019

Jul 5, 2019 8 min

8 min

La révolution technologique est fortement encouragée comme réponse aux nombreux problèmes auxquels nous sommes confrontés depuis de nombreuses années. Des solutions technologiques avancées ont le potentiel de résoudre des problèmes urgents qui se posent dans les secteurs financier, agricole, éducatif, de la santé et des entreprises parmi tant d’autres. Cependant la vaste majorité de ces solutions technologiques avancées ont besoin de connectivité pour réaliser tout leur potentiel. Elles ont besoin à la fois d’accès à la couverture 3G+ ou à l’internet, qui est souvent limité dans les zones rurales, et d’un téléphone qui offre un accès illimité à l’internet.

L’accès à l’internet mobile – la nouvelle frontière de la « tech »

Manoj Sharma et Graham Wright, juillet 2018

La révolution « tech » dépend de l’accès à l’internet

La révolution technologique est fortement encouragée comme réponse aux nombreux problèmes auxquels nous sommes confrontés depuis de nombreuses années. Des solutions technologiques avancées ont le potentiel de résoudre des problèmes urgents qui se posent dans les secteurs financier, agricole, éducatif, de la santé et des entreprises parmi tant d’autres. Cependant la vaste majorité de ces solutions technologiques avancées ont besoin de connectivité pour réaliser tout leur potentiel. Elles ont besoin à la fois d’accès à la couverture 3G+ ou à l’internet, qui est souvent limité dans les zones rurales, et d’un téléphone qui offre un accès illimité à l’internet.

La pénétration des smartphones augmente lentement

Les cinq dernières années ont vu une chute rapide des prix des smartphones. En Afrique, c’est au Kenya que l’on trouve certaines des meilleures affaires pour smartphones ; le prix moyen du smartphone a baissé de plus de la moitié passant de 23 100 kshs (270$EU) en 2013 à 9 700 kshs (95$EU) en 2016. Le smartphone le moins cher X-Tigi P3 coûte 2 799 kshs (27 $EU) sur le site e-commerce de Jumia. En avril 2017, selon Le Business Daily, « la pénétration du smartphone au Kenya s’est accrue pour atteindre plus de 60% de la population ces cinq dernières années grâce à l’arrivée massive de téléphones abordables ». Il a également souligné que les ventes de smartphones étaient fortement concentrées dans les zones urbaines, ce qui n’est guère surprenant compte tenu de la couverture 3G+ dans le pays.

Mais le Kenya est une exception positive. La prévision de la GSMA est que la pénétration mondiale de l’internet mobile passera des 43% de 2017 à 61% en 2025. Comme on peut s’y attendre, le taux est plus faible pour l’Afrique sub-saharienne qui était de 21% en 2017 et est prévu de passer à 40% en 2025. En Inde il est prévu que l’augmentation rapide des taux de pénétration connaitra un ralentissement considérable pendant les deux prochaines années et même davantage au-delà (voir graphe). Encore une fois les zones urbaines ont été largement saturées ne laissant plus que les zones rurales où la couverture 3+G est minimum ou inexistante comme seul marché potentiel.

En outre, dans l’examen des données il est essentiel de prendre en compte trois problèmes cruciaux :

- Généralement les taux de pénétration prennent doublement en compte les gens possédant plus de deux cartes SIM – ce qui résulte en une surestimation des taux réels de pénétration. (Mais on peut faire valoir que si les maris et les femmes utilisent une même connexion internet cela équivaudrait plutôt à une sous-estimation).

- Inévitablement les couches de la population les plus riches détiennent la plupart de ces connexions internet mobiles.

- Les données dissimulent une très grande disparité inquiétante entre les sexes. Dans son rapport de 2018 sur l’écart entre les sexes en matière de téléphonie mobile la GSMA note que: « les femmes des pays à revenu faible et moyen ont, en moyenne, 10% moins de chances que les hommes de posséder un téléphone portable, ce qui signifie que 184 millions de femmes ne possèdent pas de téléphone. Dans ces pays plus de 1,2 milliards de femmes n’utilisent pas d’internet mobile. Les femmes sont, en moyenne, 26% moins susceptibles d’utiliser un internet mobile que les hommes. Et même parmi les personnes qui ont un portable, les femmes ont 18% moins de chances d’utiliser l’internet mobile que les hommes. L’écart entre les sexes est plus important dans certaines parties du monde. Par exemple, les femmes en Asie du Sud ont 26% moins de chances d’avoir un portable que les hommes et 70% moins de chances d’utiliser l’internet mobile ».

Il n’est pas aisé de naviguer sur les smartphones

Il convient de noter que les smartphones ne sont pas aussi facilement navigables ou intuitifs pour les couches de population à faible revenu, et plus particulièrement pour les personnes analphabètes et incapables de compter. Selon l’observatoire des compétences numériques (Digital Skills Observatory), « sans des compétences appropriées, les smartphones peuvent exacerber les problèmes d’adoption au lieu de les atténuer…l’environnement que les gens découvrent à travers leurs smartphones est contrôlé par quelques organisations puissantes qui jouent un grand rôle dans les applications et les services utilisés et façonnent la manière dont les gens communiquent entre eux. Le flou sur ce monde rompt la confiance que l’on peut avoir dans l’utilisation des smartphones et crée la confusion en ce qui concerne l’identité digitale ainsi que la création et la consommation de contenu. Lorsque les gens commencent à utiliser et à explorer leurs appareils, les applications préinstallées par les fabricants ou les opérateurs causent l’incertitude. Leur origine est obscure, leur objectif, mystérieux et leur présence permanente est source de frustration ».

En outre, l’adoption et l’utilisation des services financiers digitaux nécessitent plus que des compétences numériques pour naviguer dans ce nouveau monde. Outre l’aptitude, les utilisateurs ont besoin de sensibilisation, d’accès et par-dessus tout d’un besoin réel pour stimuler leur adoption et utilisation. L’utilisation limitée des services élémentaires de mobile money en est une démonstration. Le point sur le secteur 2017 de GSMA souligne que sur 690 millions de comptes de mobile money enregistrés à travers le monde seuls 168 millions (24%) sont actifs pendant 30 jours.

La croissance de la pénétration proviendra en grande partie des smartphones

Des preuves suggèrent que « les téléphones à fonctionnalité intelligente » (tels que le X-Tigi P3) faciliteront de plus en plus une bonne proportion du nombre croissant des propriétaires de téléphone. Dans son rapport du premier trimestre de 2018, l’International Data Corporation a souligné que « le marché des smartphones continuera de se développer en Afrique… Cependant il y a peu de chances que les ventes atteignent les proportions observées il y a un ou deux ans parce que la plupart des marchés urbains sont en voie de saturation. »

Comme le soulignent Jake Kendall et Arunjay Katakam dans leur excellent blog Long Live the Feature Phone, « … la tendance se poursuit, et en un an, le marché des téléphones à fonctionnalité intelligente a progressé de 11,5%. Les téléphones mobiles traditionnels couvrent toujours 62,2% de la part totale du marché (contre 56% l’année précédente) ».

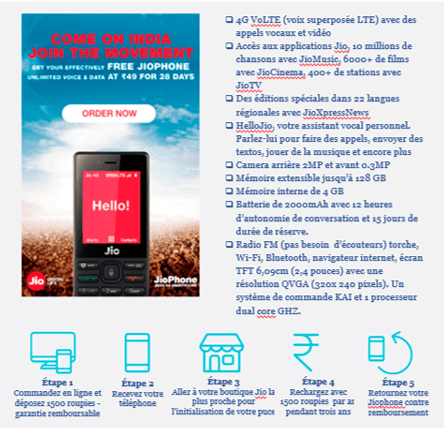

Des téléphones à fonctionnalité intelligente tels que Jiophone en Inde (voir encadré) favorisent la croissance parce qu’ils résolvent de nombreux problèmes rencontrés par des clients moins nantis qui ont essayé des smartphones bas de gamme. Un récent rapport de Mozilla montre que les smartphones bas de gamme ont une mémoire vive (RAM) limitée, ce qui empêche l’exécution de nombreuses applications fintech. Ils ont généralement une charge de batterie de courte durée, des écrans très fragiles et un problème chronique « d’erreur de frappe » (‘fat finger error’) qui les rendent pratiquement inutilisables. Par ailleurs, le coût de transmission de données nécessaire pour les transactions fintech est en général prohibitif. En fait pendant nos travaux sur le terrain en Afrique nous avons vu des hommes exhibant fièrement des téléphones magnifiques qu’ils n’utilisent cependant que pour faire ou recevoir des appels et des SMS.

Cependant, comme le signalent Jake Kendall et Arunjay Katakam, « probablement la restriction la plus capitale vient du fait que les téléphones mobiles élémentaires ne disposent pas d’un app store ouvert comme les smartphones. Ceci limite considérablement la capacité des concepteurs tiers à créer de nouvelles applications et fonctionnalités pour ces téléphones. A présent, le paysage des téléphones portables est assez vaste ; il y a plus de 1348 modèles de 76 fabricants. Ces téléphones fonctionnent sur une myriade de systèmes d’exploitation notamment des systèmes exclusifs, d’où la difficulté de créer des applications pour eux parce que chaque application devrait être enregistrée et adaptée à chaque modèle de téléphone ».

Même avec les efforts de Facebook et de WhatsApp pour limiter leurs interventions sur le marché des téléphones à fonctionnalité intelligente, on peut raisonnablement supposer que les applications « tech » ne parviendront pas à relever le défi des applications… et par conséquent les téléphones portables ne pourront pas les utiliser.

Alors qu’est-ce que cela signifie pour les « techs » ?

Les implications sont considérables pour les « techs » dont l’objectif est de desservir le marché grand public. Avec une connectivité internet limitée, de nombreux fournisseurs de crédit digital dépendaient des recharges minimums et des données des transactions de mobile money pour prendre leurs décisions de crédit. Les résultats n’étaient pas satisfaisants.

Les fournisseurs de technologie devront mettre au point des systèmes qui n’utilisent que des téléphones à fonctionnalité tels que le 2KUZE du laboratoire de MasterCard qui « place le vendeur et l’acheteur dans un champ de rapport ouvert où les prix sont négociés, les transactions scellées, et l’agent remet le produit dont le paiement est fait par mobile money, en espèces ou par paiement bancaire ». L’avantage serait de créer une empreinte digitale beaucoup plus stable pour les paysans qui utilisent régulièrement la plateforme et d’améliorer ainsi les données prises en compte dans les décisions de crédits.

Alternativement on peut opérer un mélange raisonnable ou il y aura des transactions plus complexes effectuées auprès des agents installés dans des centres à connexion 3G+ munis de leurs smartphones ou tablettes, et des transactions élémentaires effectuées à l’aide de téléphone basique. Pour la fintech par exemple, MSC préconise depuis quelques années maintenant des points de vente différenciés. L’implication de la différenciation est qu’il y a :

- Des agents de vente relativement plus avertis (en général exclusifs et spécialisés) chargés de vendre des produits, de mobiliser des clients et d’effectuer des transactions de valeurs plus importantes et

- Des agents de service de base (généralement non-exclusifs et non spécialisés) pour s’occuper de transactions moins importantes de dépôt et de retrait (CICO).

Les agents de vente seront basés dans des localités commerciales à forte fréquentation où l’accès à la couverture 3G+ et à des succursales bancaires aux fins de compensation et appui est plus facile, pour ainsi leur permettre de gérer des transactions de valeur plus importante et de vendre des produits plus complexes. Pour ce faire ils utiliseront un smartphone ou une tablette. Les agents de services élémentaires basés dans des villages reculés n’ayant accès qu’au service 2G pourront s’occuper des transactions élémentaires de dépôt et de retrait (CICO) en utilisant des téléphones portables élémentaires.

Des approches similaires peuvent être utilisées pour l’agriculture (voir Les zones blanches de la fracture digitale : avoir ou pas accès à la 3G), la santé, l’éducation, les entreprises ainsi que de nombreux autres domaines.

Laisser des commentaires