-

- Newsletter

- EN

-

Light Dark

Les opportunités d’expansion de la clientèle des services financiers digitaux au Nigeria

by Jacqueline Jumah et Irene Wagaki

by Jacqueline Jumah et Irene Wagaki Jul 9, 2019

Jul 9, 2019 8 min

8 min

Pour le succès de toute activité commerciale il est fondamental que la clientèle se développe. Pour les services financiers digitaux nous pouvons considérer la croissance de la clientèle comme un processus comprenant la découverte de la clientèle, la rétention de cette dernière et l’appropriation de valeur. Cet article explore les opportunités d’expansion de la clientèle des services financiers digitaux au Nigeria.

Les opportunités d’expansion de la clientèle des services financiers digitaux au Nigeria

Jacqueline Jumah et Irene Wagaki, janvier 2018

Pour le succès de toute activité commerciale il est fondamental que la clientèle se développe. Pour les services financiers digitaux nous pouvons considérer la croissance de la clientèle comme un processus comprenant la découverte de la clientèle, la rétention de cette dernière et l’appropriation de valeur. La découverte de la clientèle implique la collecte d’informations sur des clients potentiels et la possibilité de déterminer si les solutions actuellement disponibles peuvent répondre à leurs besoins. La rétention est le fait d’arriver à maintenir en permanence l’intérêt des clients en leur garantissant une expérience-utilisateur positive. L’appropriation de valeur est l’addition de produits, de services et de canaux de distribution à valeur capables d’intensifier les succès initiaux dans le but de générer des revenus et donc des bénéfices.

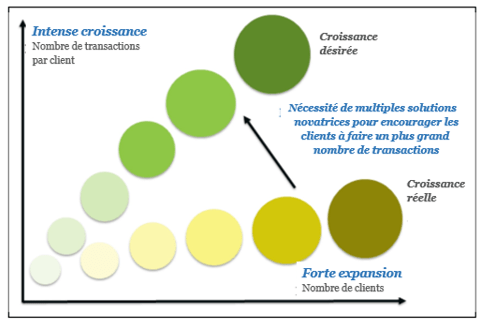

Jusqu’à présent, dans le cadre de la découverte de clientèle, la plupart des institutions financières reproduisent des solutions favorables à l’adoption de leurs produits par les utilisateurs. Quelques-unes font une étude de marché initiale afin de comprendre les préoccupations des utilisateurs des services financiers digitaux. Dans le cas de la rétention de la clientèle, l’accent est surtout mis sur le marketing intense pour sensibiliser la clientèle sur l’existence de diverses solutions. Mais souvent les prestataires se focalisent sur le succès d’une transaction au lieu de l’expérience-utilisateur qui génère une adoption et une utilisation à long terme parce qu’ils s’intéressent plus au nombre de clients qu’à la valeur par client, la simple raison étant que cette dernière requiert l’innovation. Le diagramme ci-contre en est une illustration :

Source: Adapté de Open APIs in Digital Financial Services 2017 report by CGAP

Lorsque les fournisseurs ne sont pas en mesure d’optimiser la proposition de valeur client qui encourage l’adoption et de la maintenir par la création de structures adaptées aux missions, la rentabilité en pâtit. Les structures visées sont, entre autres, la mise en place de départements autonomes de services financiers digitaux, l’allocation de budgets appropriés, et des équipes d’exploitation adéquates.

L’expansion de la clientèle au Nigeria

Au Nigeria, les banques de dépôt se concentrent sur la collecte des dépôts du public pour financer le secteur privé sans toutefois offrir une gamme complète de produits et de services à la clientèle de masse. Les services bancaires par agent peuvent faciliter, dans tout le pays, un meilleur accès à des services de transactions pratiques et abordables. Les fournisseurs peuvent utiliser des réseaux d’agents pour attirer un nombre considérable de clients et donc de revenu par client. Pour le moment les institutions financières qui ont adopté des services bancaires par agent se concentrent primordialement sur la phase de la découverte de la clientèle en utilisant le réseau pour des opérations de dépôt et de retrait d’argent. Les clients utilisent très peu de services à valeur ajoutée. Pour accroître le revenu par client, les banques de dépôt doivent combattre la perception qu’elles ne servent qu’à garder des fonds. Cela encouragerait leurs clients à utiliser les produits et les services du réseau d’agents.

Les fournisseurs doivent veiller à ce que les services puissent répondre aux besoins réels des clients, offrir une expérience utilisateur optimale et utiliser des agents comme un canal de publicité ciblée pour montrer les services disponibles. Cette démarche est essentielle pour renforcer l’efficacité de la publicité media et autres formes de publicité (Texto) utilisées dans la plupart des cas par les banques de dépôt.

En dehors des dépôts, les banques de microfinance satisfont mieux les besoins de la plupart des clients du marché grand public et leur offrent une meilleure expérience client. Cependant avec l’utilisation d’agents bancaires en conjonction avec l’élaboration de produits axés sur le client et des partenariats appropriés avec des institutions de la technologie financière, les banques de dépôt pourraient élargir leur gamme de services personnalisés. Cela leur permettra de faire la concurrence avec les banques de microfinance.

Comment les institutions pourraient-elles exploiter les opportunités d’expansion de la clientèle au Nigeria ?

L’expansion de la clientèle est l’un des piliers phare de l’Étude du programme ANA : rapport pays 2017 du Nigeria dont le rapport a été récemment publié par l’Institut Helix. Ce rapport souligne qu’il est nécessaire que les fournisseurs utilisent la recherche pour créer des propositions de valeur irrésistibles en dehors des dépôts et des retraits d’argent. Nous avons identifié des cas d’utilisation dans le domaine des paiements notamment des transferts sociaux provenant de donateurs ou du gouvernement, des transferts d’individu à entreprise (P2B), par exemple le paiement de frais de scolarité, ainsi que des transferts d’individu à individu (P2P). La création de cas d’utilisation autour des préoccupations pousserait la clientèle à adopter les produits et donc booster le revenu par client.

L’étude constate que les fournisseurs n’ont pas fait grand-chose pour la promotion de l’adoption et de l’usage, c’est plutôt des agents novateurs qui ont mis au point, à cet effet, des mécanismes basés sur la numérisation des pratiques de gestion de liquidité ayant cours localement à savoir :

a) L’octroi de microcrédits aux clients

Les agents donnent des livrets de tenue de compte aux clients et utilisent les informations de ces livrets pour leur octroyer des prêts. Un bon nombre d’agents signalent qu’ils profitent de l’occasion de remplir les livrets pour s’entretenir avec les clients et leur donner ainsi le sens qu’ils sont des gens « spéciaux ». Pendant les entretiens les agents observent également le langage corporel et le comportement des clients et utilisent ces observations, en plus des principes transactionnels, dans l’évaluation intuitive des clients pour l’octroi des microcrédits. Pendant les séances de transaction avec les clients des questions sont posées afin de découvrir leurs besoins financiers. Un agent a dit qu’il accorderait volontiers un prêt d’une valeur supérieure à un client qui fait preuve de confiance et donne beaucoup d’informations sur les progrès de son activité qu’à un client qui est prudent dans ses réponses.

Leçon à retenir pour les fournisseurs : cet exemple montre comment les agents utilisent leur relation avec les clients et les informations de ces derniers disponibles dans le canal pour réduire les risques liés au microcrédit. Les options sont soit l’octroi de prêts aux agents pour qu’ils les rétrocèdent ou bien l’intégration des agents dans le processus de microcrédit étant donné que les processus d’octroi de prêts purement digitaux comportent des risques considérables de non-recouvrement.

b) La numérisation de Esusu et Ajoo en utilisant du personnel itinérant

Des agents utilisent du personnel itinérant pour offrir des services Esusu et faciliter des services Ajoo au sein du canal des services bancaires par agents. Au cours des échanges d’Helix sur le terrain, des agents ont indiqué que d’énormes informations financières sont partagées pendant les réunions d’Ajoo et ces informations pourraient être utiles pour l’évolution des produits afin de rendre les solutions plus pertinentes pour la vie quotidienne des clients.

Leçon à retenir pour les fournisseurs : il faut élaborer des applications utilisables sur le terrain pour numériser les processus d’Esusu ou d’Ajoo, pour ainsi améliorer la rentabilité commerciale des agents et renforcer leur fidélisation aux fins de l’augmentation des volumes de transactions et des dépôts mobilisés. Des outils digitaux tels que les tablettes, et les smartphones offrant d’autres interfaces intuitives pourraient être utilisés pendant ces séances pour des échanges plus fructueux et une collecte rapide de données.

c) L’appui aux transactions à distance

Des agents confrontés au problème de manque de fiabilité des services et d’accès limité à la liquidité ont décidé de mettre en place des réseaux pour s’assister et effectuer des transactions à distance. C’est-à-dire que lorsqu’un client visite un agent qui n’est pas en mesure d’effectuer des transactions pour une raison quelconque, un autre agent du réseau l’effectue à sa place et en son nom. Par exemple un client veut déposer 5000 NGN auprès d’un agent dans sa localité, disons l’agent A. malheureusement pour des raisons liées au réseau, l’agent ne peut pas effectuer l’opération. Il appelle l’agent B qui est dans une autre localité et lui donne tous les détails de la transaction et l’agent B effectue immédiatement l’opération au nom de l’agent A. Ce procédé est également utilisé chaque fois qu’il y a des problèmes de liquidité et les agents procèdent à une compensation à travers leur réseau. Les pratiques de ces agents suivent les principes de Hawala1.

Leçon à retenir pour les fournisseurs : les fournisseurs pourraient élaborer des produits qui facilitent des transactions à distance ainsi que la compensation entre agents de sorte à favoriser la transparence de la transaction sous-jacente en vue du respect des règles de lutte contre le blanchiment d’argent et le financement du terrorisme (AML/CFT), ainsi que de la protection de la clientèle. Ces mécanismes pourraient améliorer la prestation de services, notamment dans les zones rurales où les agents ont des difficultés à accéder aux points de compensation.

Où est la récompense ?

Les fournisseurs doivent créer de la valeur en faveur des agents et des clients pour en tirer des transactions et des dépôts plus accrus. Pour augmenter l’usage il leur faut numériser les cas d’utilisations locaux et améliorer l’expérience utilisateur. C’est la clé de la leçon à retenir de la campagne « envoi d’argent à la famille » de M-PESA qui fait écho aux pratiques financières locales existantes. De cette manière les fournisseurs peuvent maximiser la valeur par client et au bout du compte approprier de la valeur, ce qui est essentiel pour la viabilité des activités de services financiers digitaux.

[1]Hawala est un système de transfert de valeur populaire et informel fondé, non pas sur le mouvement de cash, ou sur des transferts télégraphiques ou de réseau d’internet entre banques, mais plutôt sur la performance et l’honneur d’un vaste réseau d’intermédiaires financiers connus sous le nom de « hawaladars ».

Laisser des commentaires