-

- Newsletter

- EN

-

Light Dark

Les problèmes de vulnérabilité, de confiance et de risque pour les clients des services financiers digitaux en Inde

by Graham Wright et Soumya Harsh Pandey

by Graham Wright et Soumya Harsh Pandey Jul 9, 2019

Jul 9, 2019 6 min

6 min

Il est suffisamment établi qu’un service/protection médiocre du client réduit non seulement l’adoption mais également l’utilisation des services financiers digitaux. Quels sont les défis et comment les fournisseurs de services financiers digitaux peuvent-ils les résoudre ?

Les problèmes de vulnérabilité, de confiance et de risque pour les clients des services financiers digitaux en Inde

Graham Wright et Soumya Harsh Pandey, avril 2016

Une recherche qualitative entreprise par MicroSave Consulting (MSC) dans le cadre d’une étude effectuée pour le compte du réseau Omidyar sur la production, les risques et la capacité financière des clients en Inde montre que les clients n’ont qu’une idée classique des transactions bancaires ou financières. Les prestataires de services financiers digitaux n’ont pas fait grand-chose non plus pour changer cette perception classique des clients et gagner leur confiance. Leur perception des risques liés aux systèmes digitaux et à la technologie numérique peut être classée en trois grandes catégories de problèmes.

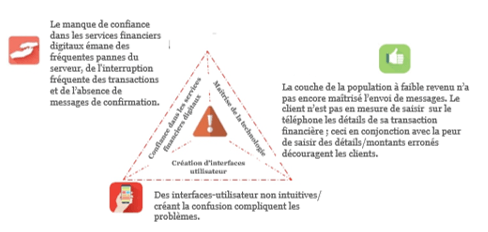

- Le manque de confiance dans les services financiers digitaux émane de trois facteurs importants :

a. La fréquente panne de serveur provoquée par une grappe de problèmes à savoir : la panne du serveur de la banque ; la panne du réseau du fournisseur ; la défaillance ou la surcharge du middleware reliant le système bancaire au système du fournisseur et la panne de l’internet ou de la GSMA. En outre, à certaines occasions, le refus de l’agent, (ou l’impossibilité pour manque de liquidité) de servir le client est couvert par l’agent sous l’allégation de « panne du système ».

b. L’interruption des transactions : Il arrive souvent que l’agent soit confronté au problème d’interruption de transactions en pleine opération. Ceci peut arriver pour diverses raisons technologiques causant ainsi des transactions incomplètes.

c. Le défaut de message de confirmation : le défaut de message de confirmation ou de reçu ou toute autre forme de preuve concrète de transaction crée l’anxiété chez de nombreux clients.

- L’inaptitude de la couche de la population à faible revenu à envoyer des messages textos pour deux raisons :

a. L’inaptitude à saisir des informations : dans le cas d’un réseau mobile de prestation, de nombreux clients d’âge avancé ou moyen ne sont pas à même de saisir des données sur leurs téléphones.

b. La peur de saisir des données erronées : les clients ne veulent pas effectuer des transactions (eux-mêmes) par peur de saisir des données erronées et ainsi perdre leur argent.

La faible maîtrise technologique de la part des clients est aggravée par le fait que les interfaces utilisateur soient fréquemment instables (voir ci-dessous) ce qui pousse le plus souvent les clients à recourir à des transactions assistées qui augmentent considérablement le niveau de risque encouru par le client puisqu’ils sont obligés de partager des informations de leurs comptes avec des agents. Cette situation porte également préjudice au prestataire en :

- Multipliant les risques de fraude donc des risques liés à leur réputation

- Créant des agents se comportant comme des intermédiaires, limitant d’une part la communication entre le fournisseur et les clients avec tout le risque de détournement de clients que cela comporte (si l’agent n’est pas satisfait du service/commission offert par le fournisseur, il se met au service d’un autre fournisseur et emmène les clients avec lui), et d’autre part les opportunités de ventes croisées.

- Des interfaces utilisateur non intuitives/complexes compliquent les problèmes

a. Les interfaces utilisateur sont souvent source de confusion pour les clients. Souvent l’interface USSD est en multicouche ou trop intégrée et ne permet pas aux clients de choisir facilement la bonne option. Cela oblige les clients à adopter des comportements risqués tels que :

- Le partage du code NIP avec l’agent

- La remise d’argent à l’agent (notamment lorsque le système est hors service ou présumé tel)

- La remise du téléphone à l’agent pour achever une transaction

b. La sécurité des données de transaction dépend de la confidentialité des informations du compte/NIP du client au point de vente de l’agent. Une insécurité des données augmente la vulnérabilité du client aux fraudes externes. Des interfaces complexes et une faible aptitude technologique renforcent davantage l’insécurité des données en cela que le client est obligé de révéler des informations personnelles sur son compte.

Deux autres problèmes affaiblissent davantage la confiance des clients dans la finance digitale en Inde :

a. L’absence de liquidité chez l’agent est un problème complexe. Pour les clients cela signifie que leurs fonds ne sont pas accessibles et le service leur est refusé. Un client qui s’est vu refuser un service n’est pas susceptible de retourner chez le même agent et la perte d’activité réduit la rentabilité et démotive l’agent qui commence à maintenir une liquidité minimale (ou inférieure) provoquant ainsi un cercle vicieux.

b. La perception que les fonds détenus de façon digitale ne sont pas sécurisés. Cela provient des rumeurs propagées de temps en temps sur le marché. Par exemple en 2014 en response à la politique du gouvernement, une cible de 100% de retrait des paiements gouvernementaux a été fixée aux agents avant qu’ils ne puissent recevoir leurs commissions des gérants de réseaux. Alors (sans surprise) des agents ont informé les clients de retirer tous leurs avantages directs immédiatement sinon le gouvernement récupérerait tout montant laissé dans les comptes.

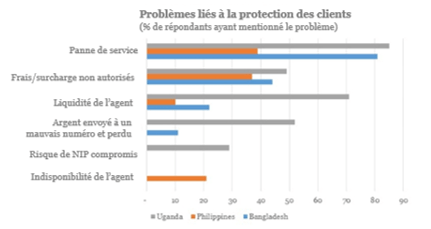

Nous avons rencontré les mêmes problèmes au Bangladesh, en Ouganda et (dans une moindre mesure) aux Philippines (voir le graphe ci-dessous).

Ces problèmes et risques ont cependant de graves conséquences sur l’adoption et l’usage des services financiers digitaux. La peur et les perceptions entravent l’adoption et portent préjudice à la réputation des services financiers digitaux et des prestataires car ceux qui n’utilisent pas les services sont au courant de ce genre de problèmes. Comme le dit un client : « nous entendons constamment les utilisateurs de mobile money se plaindre d’instabilité de réseau, de service différé, de disparition d’argent ainsi que de beaucoup d’autres commentaires négatifs au sujet de ce service, alors pourquoi nous inscrire à ce genre de services ? »

Il est suffisamment établi qu’un service/protection médiocre du client réduit non seulement l’adoption mais également l’utilisation des services financiers digitaux. De nombreux clients enregistrés deviennent passifs parce qu’ils réalisent qu’il est impossible d’utiliser les services (en raison des pannes du système ou de l’absence/non liquidité des agents) ou parce qu’ils sont trop effrayés pour effectuer des transactions (à cause des risques d’envoi d’argent à un mauvais numéro ou de perte/de compromettre leur NIP). D’autres choisissent de s’auto-protéger en utilisant des services au guichet au lieu de s’enregistrer ou garder leurs sous dans le m-portefeuille. Ces problèmes se retrouvent dans toutes les études et les conclusions des travaux d’InterMedia au niveau de huit marchés dominants du monde. Les récents travaux de MSC sur le projet MM4P du Fonds d’équipement des Nations Unies (FENU) relatifs au parcours du client ont montré que « pour convaincre les gens de passer de la simple connaissance à l’essai d’une chose, et ensuite de son essai à son utilisation régulière, les fournisseurs devraient résoudre les problèmes qui érodent leur confiance à savoir l’instabilité du système, la médiocrité des services clients et l’amélioration de l’accès qui est limité par la règle actuelle du KYC (KYC : acronyme anglais de Know your Client) ».

Les interruptions de système et l’envoi d’argent à un mauvais numéro en particulier semblent causer plus de préjudice à la réputation des fournisseurs des services financiers digitaux. Paradoxalement ces problèmes technologiques peuvent être résolus par les fournisseurs eux-mêmes. De même le problème de liquidité et de surcharge peut et devrait être résolu par un suivi efficace de la part des fournisseurs et des gérants des réseaux d’agents. L’avenir des services financiers digitaux est dans les mains de ceux-là mêmes qui offrent ces services.

Laisser des commentaires