-

- Newsletter

- EN

-

Light Dark

Finance digitale responsable

by Veena Yamini A.

by Veena Yamini A. Jul 18, 2019

Jul 18, 2019 4 min

4 min

La Finance Responsable signifie par définition offrir des services financiers de manière responsable, transparente et éthique. Les acteurs de l’espace « finance digitale » devraient tirer des leçons du secteur financier en matière de « services responsables », afin de prévenir les conséquences néfastes des fraudes et des risques.

Finance digitale responsable

Veena Yamini A., décembre 2013

Les services financiers digitaux offrent la possibilité d’intégrer des milliards de clients financièrement exclus dans le domaine des services financiers formels. Ils ont le pouvoir de transcender les barrières de l’exclusion financière, dans la mesure où ils réduisent les coûts associés aux transactions de faible valeur. Ils s’adressent à un plus grand nombre de personnes grâce à une technologie innovante et à faible coût (téléphones portables, systèmes de cartes, machines de point de vente, etc.) et des canaux de livraison (vendeurs de temps d’antenne, propriétaires d’épiceries, etc.). Par ailleurs, ils résolvent le problème du manque d’infrastructure physique requis pour la distribution des produits financiers.

S’il existe d’énormes possibilités de tirer profit de la technologie digitale, il y a également des défis qui peuvent potentiellement freiner ce potentiel. Il s’agit, entre autres :

- De la multiplication des fraudes, qu’elles soient attribuables aux consommateurs, aux agents ou au système ;

- De la faible sensibilisation des consommateurs (à la fois sur la technologie et sur les services financiers) ;

- De la faible sensibilisation des agents et des investissements inadéquats dans la formation des agents ; et

- De l’émergence de types de risques nouveaux et variés, liés aux processus, à la technologie, au marketing/communication, à la gestion des liquidités, etc.

Ces défis ont des incidences sur :

- Le programme de l’inclusion financière, dans la mesure où les fraudes et la protection insuffisante des clients nuit à leur confiance dans la solution et le système et, par conséquent, dans l’adoption du produit.

- L’adoption des produits et des services, étant donné le manque de confiance dans le service, ce qui peut entraver l’adoption du service.

- L’argument commercial à utiliser par les agents et par l’ensemble du secteur, puisque la faible participation des clients, ainsi que des agents, affaiblit l’analyse de rentabilisation.

- Les coûts, tant financiers que non financiers. Les entreprises, les clients et les agents doivent faire face à des coûts élevés, en raison de l’augmentation des coûts de transaction occasionnée par des fraudes, des risques, la hausse des frais pour les clients, etc.

Les acteurs de l’espace « finance digitale » devraient tirer des leçons du secteur financier en matière de « services responsables », afin de prévenir les conséquences néfastes des fraudes et des risques. La Finance Responsable signifie par définition offrir des services financiers de manière responsable, transparente et éthique.

Dans la finance traditionnelle, il s’agissait d’un principe directeur permettant aux prestataires de services financiers d’intégrer dans leurs propres pratiques, la transparence, la divulgation complète, la confidentialité des données, des normes élevées de qualité des produits et des services, l’équité des prix, un traitement digne des clients, et la mise en place d’un mécanisme de recours en cas de plainte. Cela s’est généralement traduit par, entres autres, des activités portant sur la protection des clients, des formations ciblées en éducation financière, le renforcement des capacités du personnel et la gouvernance.

Dans l’espace « finance digitale » également, les éléments qui concourent à rendre les services « responsables » restent les mêmes, mais tout en intégrant les complexités introduites par la technologie, l’écosystème et l’échelle.

- Plusieurs types de technologie – mobile, points de vente, carte à puce, Internet, etc. – chacune d’entre elles comportant ses propres risques et défis.

- Des processus complexes, qui se chevauchent à presque chaque niveau d’acteur.

- Pour une industrie qui a du mal à faire ses preuves et devenir viable, les éléments « responsables » du plaidoyer devraient servir de « catalyse » et non pas de « blocage ».

- Zone grise de réglementation ou même des normes d’autoréglementation.

- Double péril, en termes de la prise de conscience non seulement du consommateur mais aussi de l’agent.

- Distances entre les principaux acteurs de l’écosystème. Par exemple, le fait qu’un agent peut se trouver à des centaines de kilomètres du gestionnaire de réseau d’agents (GRA) nuit au suivi et au renforcement des capacités.

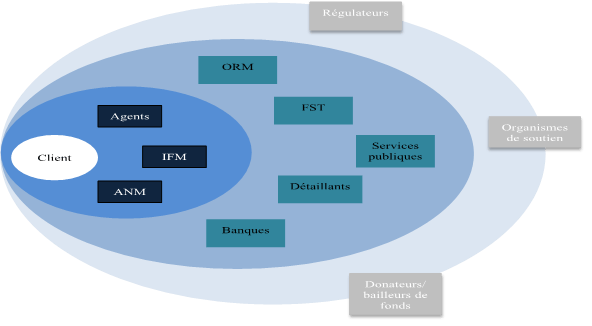

- La multiplicité des acteurs et le réseau complexe de rôles, d’où la grande difficulté de définir les responsabilités et de s’assurer que chaque acteur rend compte de ses actes.

Ecosystème des services financiers digitaux

Bien que les régulateurs, les organisations de soutien et les donateurs/bailleurs de fonds se situent au bord du périmètre de l’écosystème, ils jouent un rôle indispensable dans la gestion des risques et la prévention de la fraude.

- Régulateurs : en fixant des lignes directrices permettant à tous les acteurs de mieux gérer les risques et de prévenir la fraude ;

- Organismes de soutien (sociétés de conseil, instituts de formation, groupes de plaidoyer) : en renforçant les capacités des différentes parties prenantes et en partageant les meilleures pratiques dans toutes les régions géographiques ; et

- Donateurs/bailleurs de fonds : en créant des incitations appropriées pour encourager les acteurs à adopter de bonnes pratiques qui tiennent compte de la protection des clients et de la viabilité à long terme.

Laisser des commentaires