-

- Newsletter

- EN

-

Light Dark

Les composantes essentielles d’un programme d’éducation financière efficace

by Akhand Tiwari, Akhilesh Singh et Nitish Narain

by Akhand Tiwari, Akhilesh Singh et Nitish Narain Jul 23, 2019

Jul 23, 2019 8 min

8 min

Désillusionnés par les résultats des approches traditionnelles de l’éducation financière nous avons décidé de tester une approche alternative d’éducation financière qui joue un role central dans les objectifs sociaux et commerciaux des prestataires de services financiers plutôt que d’être en marge de leur orientation stratégique. Notre conception du programme était fondée sur quatre piliers, qui peuvent être considérés comme les composants essentiels de tout programme d’éducation financière, à savoir : 1. des attentes claires en ce qui concerne les objectifs et les résultats ; 2. une conception de messages intelligents qui fournissent des informations et font appel à l’émotion du client ; 3. la rentabilité et la flexibilité grâce à l’intégration des outils AFE dans le processus opérationnel de l’IMF ; et 4. la création d’un environnement favorable à l’éducation financière.

Les composantes essentielles d’un programme d’éducation financière efficace

Akhand Tiwari, Akhilesh Singh et Nitish Narain, août 2014

Désillusionnés par les résultats des approches traditionnelles de l’éducation financière (EF) 1, nous avons décidé de tester une approche alternative d’éducation financière qui joue un role central dans les objectifs sociaux et commerciaux des prestataires de services financiers plutôt que d’être en marge de leur orientation stratégique. En collaboration avec 17 Triggers, MicroSave Consulting (MSC) a conçu un module d’éducation financière, l’outil d’éducation financière alternative (AFE). L’AFE est une approche d’éducation financière axée sur le produit et par conséquent :

- Valorise l’apprentissage expérimental qui se fait par l’utilisation de produits ;

- Impose l’apprentissage entre pairs qui est la principale méthode d’apprentissage des adultes ;

- Veille à la disponibilité des produits que les clients peuvent utiliser lorsqu’ils passent de la connaissance à l’action ;

- Tient compte des systèmes d’information et de prestation qui existent déjà dans l’organisation.2

Nous avons testé le module avec l’assistance de notre partenaire d’exécution qui est une grande institution de microfinance (IMF) située au nord de l’Inde. Nous avons constaté que le programme AFE a permis de réduire les efforts et d’apporter plus de lumière au personnel de l’IMF pour ce qui est de la communication et de la vente de produits. Par ailleurs une information claire et simple a permis de sensibiliser davantage le client sur les caractéristiques du produit et d’améliorer ainsi son adoption et son utilisation.3

Notre conception du programme était fondée sur quatre piliers, qui peuvent être considérés comme les composants essentiels que tout programme d’éducation financière doit inclure, à savoir :

- Des attentes claires en ce qui concerne les objectifs et les résultats ;

- Une conception de messages intelligents qui fournissent des informations et font appel à l’émotion du client ;

- La rentabilité et la flexibilité grâce à l’intégration des outils AFE dans le processus opérationnel de l’IMF ;

- La création d’un environnement favorable à l’éducation financière.

#1. Nous savions ce que nous voulions

L’IMF partenaire et MSC étaient très clairs sur les objectifs du programme et le résultat final. Il s’agissait de concevoir des outils et des méthodes d’éducation financière qui permettent aux clients de prendre des décisions financières appropriées en fonction de leurs besoins. Cela poussera les clients à rechercher, acheter et utiliser de nouveaux produits et services financiers qui répondent le mieux à leurs besoins et qui soient accessibles par le mécanisme de prestation existant. Nous voulions également que les clients racontent, dans leur village, leur quartier et chez eux, ce qu’ils ont appris et deviennent ainsi des sources d’information pour les autres.

Des recherches préliminaires nous avaient permis de comprendre les défis ainsi que le potentiel des sources d’information et des structures de communication actuellement disponibles. Nous avions très bien cerné les obstacles (niveau de connaissance, contraintes physiques, financières et temporelles) rencontrés par les clients lorsqu’ils décident d’utiliser le produit.4 Nous savions que nous étions intéressés par quelque chose d’original, « qui sort des sentiers battus », de novateur, simple, célébré et apprécié aussi bien par le personnel que par les clients.

#2. La conception de messages intelligents

Des messages clairs et simples teintés d’émotion

L’un des défis de la conception d’un programme d’éducation financière est comment faire pour que les messages accrochent car lorsqu’on met fin aux programmes, les participants manifestent rarement de l’intérêt pour améliorer davantage leurs connaissances et leur compréhension et encore moins pour mettre en œuvre ce qu’ils ont appris.5 Pour cette raison nous avons intégré des méthodes simples dans des techniques non conventionnelles de formation afin de capter l’attention des clients et de les motiver. Nous avons adopté une approche multi-intelligence des styles d’apprentissage, des méthodes pédagogiques différenciées ainsi que des principes d’apprentissage des adultes.

Le mantra de la conception de l’AFE était « le moins est un plus » ou « simplifier » (ce qui signifie que la sobriété est une règle d’or). Il était facile de comprendre et de dispenser des idées et des messages simples. Nos recherches approfondies dans les zones de mise en œuvre nous ont aidés à identifier les idées essentielles et nous avons supprimé tous les détails inutiles et secondaires.

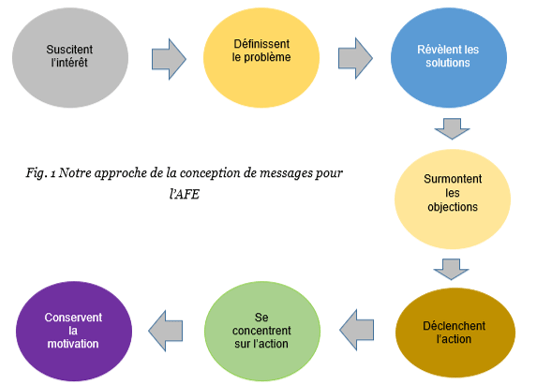

Les messages choisis émanaient des scènes de la vie courante (recueillis pour beaucoup sur le terrain), et nous les avons présentés sous forme d’histoires réelles, crédibles et vivantes. Elles offraient des messages clairs qui permettaient aux participants de prendre des décisions financières tout en persuadant émotionnellement les clients. Les gens attachent de l’importance à leur vie, à leur famille, et à leurs enfants en particulier. Des informations sur toute action pouvant conduire à une meilleurs prise en charge suscitent toujours l’intérêt des clients. Nous pouvions le faire en utilisant le cadre d’actions financières SWTICH.6 Nous avons défini le problème, leur avons présenté les solutions, réfuté les raisons qu’ils avançaient pour justifier leur inertie et nous les avons poussés à agir. L’idée principale était de laisser les clients expérimenter les produits, car les gens ont une expérience différente après avoir utilisé le service. Voici quelques extraits des déclarations de participants :

| Extraits des déclarations de participants

« Ces images nous en disent long. Nous nous voyons dans ces images et nous voulons en parler davantage pour en savoir plus sur les gens » « Leur histoire ressemble à la nôtre – nous aussi nous mettons nos économies dans des boites et quelqu’un finit toujours par les voler » « Nous sommes tous comme l’autre femme qui ne pense pas à la vieillesse – qu’a fait la femme de l’autre côté? » |

# 3. La mise au point d’outils économiques et flexibles conformes aux mécanismes de prestation existants

Un autre défi de l’exécution des programmes d’éducation financière est qu’elle est rarement économique (Monitor, 2011) et c’est pour cela que les prestataires de service sont souvent peu enthousiastes à cet égard. Nous nous sommes donc fait un devoir de ne pas envisager de ressources supplémentaires, ni de faire peser le poids de l’exécution du programme sur le personnel d’exploitation ; cependant nous avons quand même suscité l’intérêt parmi les cadres d’exploitation. La mise en œuvre de l’AFE a remplacé les anciennes pratiques d’enseignement de connaissance de l’IMF et a été dispensée par les « gérants de centre » (personnel d’exploitation) de l’IMF dans les délais limites impartis pour l’interaction avec les groupes (ou « centres »). Cette approche intégrée permet à l’organisation de réduire considérablement les coûts de prestation de l’éducation financière et augmente son impact puisque les clients reçoivent des leçons financières importantes à dose homéopathique dans le cadre de la prestation normale des services.

Disponibilité des produits et services

Les outils du programme AFE ont amené les clients à identifier des produits financiers qu’ils pouvaient utiliser. Il était donc indispensable qu’il y ait une certaine variété de produits financiers pour soutenir et traduire la motivation accrue des clients en action. L’IMF partenaire (en collaboration avec une banque) a offert des services d’épargne, notamment sous forme de dépôt récurrent et dépôt à terme, pensions, crédit et assurance-crédit.

# 4. La création d’un environnement favorable

Nous avons impliqué le personnel de l’IMF à tous les niveaux, depuis la conceptualisation jusqu’à l’élaboration et l’exécution des outils.

Une plateforme d’apprentissage et d’appropriation

L’approche adoptée pour le programme nécessitait un environnement d’apprentissage où les responsables chargés de la mise en œuvre du programme pouvaient partager leurs commentaires sur l’expérience de la journée, dire comment certaines questions des clients étaient traitées et si les améliorations en cours conduisaient à une meilleure implication des clients. Le personnel a montré un sentiment d’appropriation des outils et des approches de l’AFE qui s’est développé au fur et à mesure qu’il la mettait en œuvre et voyait ses avantages.

La détermination de la direction à l’égard du cycle de vie de l’AFE

Les contributions des cadres supérieurs et intermédiaires sont essentielles pour la contextualisation de l’outil et la création d’un environnement propice à sa mise en œuvre. Pendant la mise en œuvre, la supervision des cadres inférieurs et notre appui d’encadrement aux responsables chargés de la mise en œuvre sur le terrain devraient permettre à l’équipe opérationnelle de s’adapter au nouveau système de communication mis en place.7

La mise en place de systèmes d’appui et de surveillance

Des systèmes de suivi aussi bien quantitatif basé sur le SIG que qualitatif basé sur l’observation ont été mis en place pour évaluer les performances individuelles du personnel et l’ensemble des progrès réalisés par l’AFE. En plus du suivi régulier, nous avons examiné les progrès du programme et identifié les lacunes qui nécessitent un appui continu de counselling et d’accompagnement du personnel. Un tel appui est essentiel avant, pendant et après la mise en œuvre de l’AFE pour éviter que l’approche et les connaissances acquises ne disparaissent ou ne se transforment en un événement éphémère.

Conclusion

Notre expérience indique une voie que les fournisseurs de services pourraient adopter pour la conception de leur programme d’éducation et de renforcement de capacités en matière financière. Les clients et les agents d’exécution qui sont sur le terrain ont longtemps souffert de la lassitude de formation en raison des approches monologues utilisées. Ils ont besoin de méthodes susceptibles de mobiliser leur enthousiasme, susciter la curiosité et offrir des solutions applicables et l’AFE est l’une des approches envisageables à cet égard.

1 Voir les articles suivants de MSC : Éducation financière : est-ce le moment de la repenser ? et Se défaire des mythes sur l’éducation financière

2 MSC plaide en général en faveur d’une éducation financière axée sur les produits comme une meilleure approche de la conception des programmes d’éducation financière. Ici nous avons énuméré 4 contours de l’approche.

3 Lire le rapport AFE sur la description du programme et le détail des observations faites au cours du test pilote de l’AFE.

4 Voir le rapport de recherche de MSC, “Role of Information Source in Financial Capability” [Rôle de la source d’information sur la capacité financière]

5 Fernandes D., et al. “Financial Literacy, Financial Education and Downstream Financial Behaviors”, SSRN, 2014 [instruction financière, éducation financière et comportements financiers en aval]

6 Heath, C., & Heath, D., “Switch: How To Change Things When Change Is Hard”, Waterville, Me: Thorndike Press. (2011) [Revirement : Comment changer les choses lorsqu’il est difficile de le faire]

7 Nous ne pouvions pas garantir une conformité idéale étant donné que de nombreux cadres supérieurs et intermédiaires suivaient leurs anciennes pratiques.

Laisser des commentaires