-

- Newsletter

- EN

-

Light Dark

L’hiver approche : Gérer l’assaut du digital

by Anup Singh, Zeituna Mustafa et Christine Gachui

by Anup Singh, Zeituna Mustafa et Christine Gachui Jul 23, 2019

Jul 23, 2019 3 min

3 min

Dans le blog précédent de cette série, nous avons abordé la question de la nature changeante du secteur des services financiers. Nous avons aussi évoqué l’’impact de la perturbation digitale sur les institutions financières traditionnelles. Dans ce blog, nous examinons la manière dont les opérateurs historiques peuvent provoquer une transformation digitale afin d’utiliser le pouvoir perturbateur de la technologie et de l’innovation.

L’hiver approche : Gérer l’assaut du digital

Anup Singh, Zeituna Mustafa et Christine Gachui, septembre 2018

Dans le blog précédent de cette série, nous avons abordé la question de la nature changeante du secteur des services financiers. Nous avons aussi évoqué l’’impact de la perturbation digitale sur les institutions financières traditionnelles. Dans ce blog, nous examinons la manière dont les opérateurs historiques peuvent provoquer une transformation digitale afin d’utiliser le pouvoir perturbateur de la technologie et de l’innovation.

Les institutions financières traditionnelles doivent subir une transformation digitale dans les plus brefs délais. Il s’agit d’un besoin urgent car un nombre important de ces institutions financières historiques font face à une crise existentielle. Les prestataires de services financiers (PSF) traditionnels se doivent de reconnaître la perturbation digitale, surmonter la complaisance institutionnelle et accepter la transformation digitale s’ils veulent rester pertinents par rapport à l’évolution rapide du secteur financier.

Imaginez ceci : Il faut un mois à une banque traditionnelle typique d’Afrique de l’Est pour traiter un prêt de fonds de roulement pour une entreprise. Par contre, une Fintech axée sur le financement d’entreprise offre une solution personnalisée à l’entreprise dans les 24 heures sous la forme d’un produit d’escompte de factures, d’un produit d’affacturage et d’une solution de financement d’investissements, entre autres.

Ou ceci : Au Kenya, les entreprises utilisent plus d’un tiers de crédits digitaux. Cette proportion est appelée à augmenter considérablement à mesure que les fournisseurs entretiennent et font croître leur clientèle privilégiée et ayant de bons antécédents en matière de crédit, et que les opérateurs historiques ayant subi une transformation digitale – à l’instar d’Equity Bank – étendent leurs prêts. Ces prêts sont traités et octroyés en quelques secondes. Par conséquent, il se peut que les opérateurs historiques de l’analogique finissent par servir seulement les clients ruraux à faible valeur et les plus difficiles à atteindre, et qu’ils aient du mal à atteindre le seuil de rentabilité.

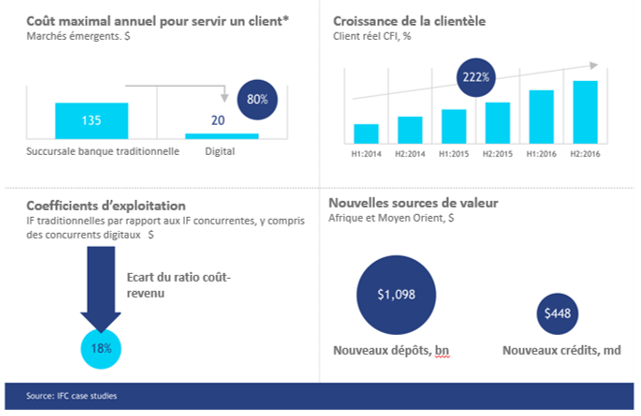

Il y a encore beaucoup de confusion au sujet de l’analyse de rentabilisation de la transformation digitale. La plupart des institutions financières considèrent la transformation digitale comme une dépense. Il faut garder à l’esprit que la transformation digitale est un investissement pour pérenniser l’institution. Selon la Société financière internationale (SFI) l’impact de la transformation digitale se traduit par 1) une réduction du coût par client, 2) la croissance de la clientèle, 3) des écarts entre les coûts et les revenus et 4) de nouvelles sources de valeur.

La transformation digitale exige une orientation stratégique vers la conception centrée sur l’utilisateur, l’analyse de données alternatives, une expérience personnalisée, des technologies robustes et des processus entièrement automatisés. Dans ce contexte, un nombre important de PSF sont mal préparés et mal équipés pour exploiter les services financiers digitaux dans le but de conserver leur part de marché.

D’un point de vue institutionnel, les institutions financières doivent avoir une stratégie claire qui définit leur vision et leur mission digitales. La plupart des institutions financières finissent par croire que passer au digital signifie offrir des produits par le canal digital. Or, il s’agit d’offrir la bonne combinaison des éléments suivants : 1) des solutions ou outils digitaux, 2) la livraison digitale, 3) l’utilisation de la technologie digitale et 4) la prestation d’une expérience utilisateur homogène.

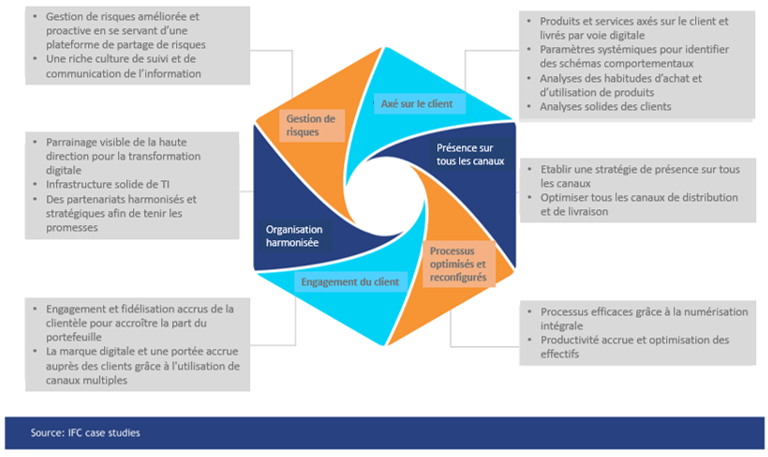

La stratégie de transformation digitale d’une institution est ancrée sur l’utilisation de la technologie pour : 1) améliorer son modèle d’affaires, 2) élargir sa portée pour offrir des services financiers à d’autres segments que ceux qu’elle dessert traditionnellement, 3) accroître son envergure et sa portée, 4) améliorer l’efficience de ses activités et 5) gérer les risques de façon efficace. Les principaux piliers de la conception d’une stratégie de transformation digitale comprennent six domaines :

Il n’existe pas de formule concernant les étapes à suivre. Toutefois, une institution financière peut définir un plan approprié de transformation digitale en choisissant parmi les quatre étapes illustrées ci-dessous.

Dans le prochain blog, nous expliquerons en détail ces étapes ainsi que les impératifs d’une transformation digitale.

Laisser des commentaires