-

- Newsletter

- EN

-

Light Dark

L’hiver approche : La perturbation digitale et son impact sur le secteur des services financiers

by Anup Singh

by Anup Singh Jul 23, 2019

Jul 23, 2019 5 min

5 min

Dans ce blog nous abordons la question de la nature changeante du secteur des services financiers et évoquons l’’impact de la perturbation digitale sur les institutions financières traditionnelles.

L’hiver approche : La perturbation digitale et son impact sur le secteur des services financiers

Anup Singh, septembre 2018

Le secteur des services financiers connait une évolution rapide. La convergence de la technologie et de la finance, qui s’est traduite par l’émergence des Fintechs, a modifié la nature même de l’industrie financière. Outre la technologie, les changements démographiques et culturels continuent de modifier les chaînes de valeur des services financiers. Les institutions financières traditionnelles perdent leur part de marché au profit de nouveaux arrivants, en raison de facteurs particuliers qui sont énumérés en détail dans le tableau ci-dessous.

Les services bancaires et financiers étaient autrefois la chasse gardée des institutions financières traditionnelles ou des « opérateurs historiques ». Ces fournisseurs jouissaient d’un certain nombre d’avantages grâce à leur taille et à leur envergure et étaient en mesure de desservir une part substantielle du marché. Toutefois, nombre d’entre eux avaient également des réseaux de succursales à coût élevé et des systèmes informatiques patrimoniaux. Ils ont donc été lents à s’adapter au nouveau monde digital, tandis que certains consommateurs étaient considérés comme peu rentables. Ces facteurs ont nuit à la croissance du marché de masse.

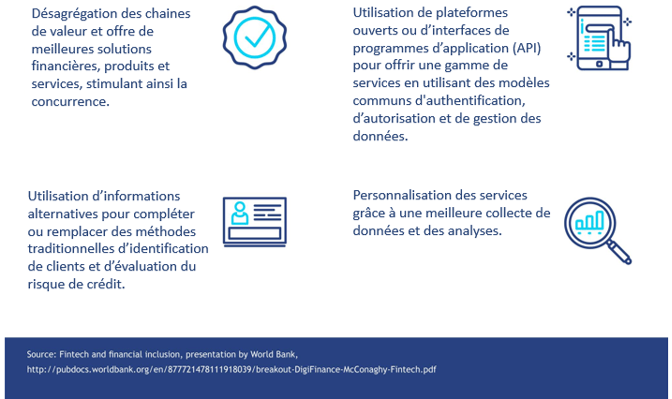

Dans le passé, l’industrie des services financiers avait des barrières élevées à l’entrée par rapport aux exigences en matière de capital et de réglementation. Toutefois, ces barrières à l’entrée se sont progressivement réduites, ce qui a conduit à l’émergence de nouveaux acteurs innovants. Ceux-ci désagrègent les chaînes de valeur des services financiers et remettent en question les opérateurs en place.

Le paysage et le contexte évoluent. La part de marché, les revenus et les profits ont, en définitif, défini les institutions du secteur des services financiers. Au fur et à mesure que l’importance de ces institutions financières diminue, des nouveaux acteurs axés sur la technologie sont apparus pour combler le vide. Les PSF n’ayant pas été en mesure de répondre à l’évolution des besoins des clients, l’émergence de nouveaux opérateurs axés sur la technologie a été en grande partie un phénomène lié à la demande. Ces nouveaux venus ciblent des créneaux stratégiques, élaborent des solutions axées sur le client dans le but d’atteindre un objectif précis, améliorent l’expérience client, et interagissent avec les clients tout en leur offrent ces solutions au moyen de la technologie. Ils perturbent les services financiers et l’information financière de plusieurs façons, tel qu’illustré dans le tableau ci-dessous.

Mais la question se pose : Comment la perturbation digitale rapide du secteur des services financiers affecte-t-elle les opérateurs historiques ? Les institutions financières ont du mal à concilier trois objectifs potentiellement concurrentiels :

- Fournir des services d’intermédiation financière à un coût rentable pour l’institution financière ;

- Atteindre efficacement un grand nombre de clients ; et

- Atteindre les premier et deuxième objectifs tout en gérant les risques.

Les institutions financières constatent souvent que ces trois objectifs ne sont pas indépendants les uns des autres et peuvent nécessiter des compromis. Cependant, avec l’utilisation des outils de perturbation digitale, les nouveaux opérateurs agiles ont trouvé le juste équilibre entre ces objectifs en :

- Utilisant des canaux technologiques, tels que le téléphone mobile et les agents, pour fournir des services d’intermédiation financière à un coût nettement inférieur à celui des opérateurs historiques ;

- Utilisant les moyens digitaux pour atteindre un grand nombre de clients à un dixième du coût par rapport aux opérateurs historiques ;

- Identifiant, surveillant et gérant une variété de risques associés à la prestation de services financiers grâce à des approches technologiques (intelligence artificielle (IA), apprentissage automatique (ML) et déclencheurs automatiques).

Grâce à la technologie, les nouveaux opérateurs ont parvenu à :

- Améliorer l’expérience client en facilitant l’exécution des transactions financières et en les rendant plus intuitifs, ce qui renforce la transparence ;

- Offrir un meilleur accès aux solutions financières grâce aux progrès technologiques afin de permettre aux clients et aux entreprises d’effectuer des transactions en tout temps, presque partout dans le monde et sur une gamme d’appareils ;

- Réduire les coûts d’exploitation et accroître l’efficacité des processus à l’aide des nouveaux outils mis au point grâce aux innovations technologiques – ces outils transforment le mode de fonctionnement des sociétés de services financiers en rendant les processus plus rapides et plus efficaces.

Les nouveaux opérateurs présentent un avantage considérable par rapport aux opérateurs historiques dans les domaines suivants :

| Nouveaux opérateurs | Opérateurs historiques | |

| Coût des services | Moyens à élevés | Elevés |

| Délai de réaction | Immédiat | Avec des retards |

| Service client | Personnalisé | Extrêmement généralisé |

| Services personnalisés | Offerts à tous les clients | Offerts uniquement aux clients privilégié |

| Processus | Simple et sans tracas, complètement automatisée | Complexe, partiellement automatisé |

| Exigences en matière de documentation | Peu | Beaucoup |

| Mise à jour à la demande | Immédiat | Prend du temps |

| Principal canal opérationnel | Mobile | Succursale |

| Qualité de service | Elevée | Moyenne |

| Facilité d’utilisation | Grande | Faible ou moyenne |

| Fonctionnalités | Multiples, personnalisés, consultatifs | Limités |

| Autres intégrations | Réseaux sociaux, paiements de factures | Limitées |

Les utilisateurs finaux de services financiers préfèrent les nouveaux arrivants aux opérateurs historiques. Cela s’explique par la facilité d’utilisation, la rapidité des services, la qualité de l’expérience, le faible coût d’accès aux solutions financières, la disponibilité d’un plus grand nombre de services et de fonctionnalités, les services à valeur ajoutée, la satisfaction immédiate et les services hautement personnalisés.

Il convient de noter que les opérateurs historiques ont une longueur d’avance sur les nouveaux venus en ce qui concerne la clientèle existante, la sensibilisation innée de la clientèle, le contact humain et les autorisations réglementaires ou la conformité. S’ils sont capables de les utiliser et de se transformer numériquement, ils ont de grandes chances de conserver, voire d’accroître leur part de marché.

La perturbation digitale risque de réduire le rôle et la pertinence des opérateurs historiques. En même temps, cela aide ces derniers à créer des services meilleurs, plus rapides et moins chers, qui leur permettraient de bien s’équiper pour mieux servir leurs clients. Pour tirer parti de ces possibilités, les PSF traditionnels doivent reconnaître la perturbation digitale, surmonter la complaisance institutionnelle et accepter la transformation digitale.

Dans la prochaine série de ce blog, nous aborderons la question de savoir comment les institutions financières traditionnelles peuvent procéder à la transformation digitale pour utiliser le pouvoir perturbateur de la technologie, de l’innovation et de la perturbation digitale.

Laisser des commentaires