-

- Newsletter

- EN

-

Light Dark

La formation des agents de services bancaires électroniques et mobiles : qu’est-ce qu’il manque ?

by Denny George, Nitish Narain et Vartika Shukla

by Denny George, Nitish Narain et Vartika Shukla Jul 26, 2019

Jul 26, 2019 7 min

7 min

Les programmes de formation d’agents n’arrivent pas toujours à répondre aux attentes ; les participants disent que les contenus ne sont pas appropriés et que les méthodes de formations sont inadaptées. Cet article examine les raisons de ce feedback négatif, le profil des agents et les nouveaux domaines à prendre en compte dans les programmes de formation d’agents.

La formation des agents de services bancaires électroniques et mobiles : qu’est-ce qu’il manque ?

Denny George, Nitish Narain et Vartika Shukla (avec des contributions de Nitin Garg), novembre 2012

| « Nous sommes des vendeurs de crédit téléphonique. Nous n’avons pas besoin de formation. Nous faisons ce travail tous les jours ! »

« La formation devrait se faire au point de vente. À l’hotel il y a beaucoup de monde et nous ne comprenons rien. » « Les formateurs n’étaient pas appropriés. La plupart des CSP (agents) sont revenus nous voir pour comprendre comment effectuer des transactions. » – Un superviseur |

Voilà le feedback qu’un gérant de réseaux d’agents (ANM/GRA) a reçu cet été d’agents et de superviseurs d’agents.1 Ces formations ainsi que d’autres programmes de formation n’arrivent pas toujours à répondre aux attentes et les participants disent que les contenus ne sont pas appropriés et que les méthodes de formations sont inadaptées.

Cet article examine les raisons de ce feedback négatif, le profil des agents et les nouveaux domaines à prendre en compte dans les programmes de formation d’agents.

Les catégories d’agents

Il existe trois catégories d’agents :

- Les agents de transaction (ou de dépôt/retrait) : ces agents effectuent uniquement des transactions au nom des banques et s’occupent habituellement d’un ou deux produits. Par ex. les agents d’Eko en Inde s’occupent uniquement de Tatkal, un service de virement sur compte bancaire. Même au niveau du service de transfert d’argent de M-PESA qui est en pleine expansion, la plupart des agents ne s’occupent que des transactions (dépôts, retraits et transfert).

- Les agents chargés de tous les services/agents de vente: ces agents fournissent tous les services, notamment l’inscription/ouverture de compte. Ils offrent souvent deux ou plusieurs produits. À Equity Bank au Kenya, les agents chargés des ventes sont supposés s’occuper de l’ouverture et du maintien des comptes en plus de la gestion de plus de cinq produits et services bancaires.

- Les super agents : il s’agit des agents chargés de la supervision des activités de transactions et/ou des agents de vente qui sont sous leur tutelle ; ils servent de liaison entre le gérant de réseaux d’agents et l’agent, et appuient les agents pour la gestion de fonds pour des opérations en amont. À Eko, un service bancaire mobile et de transfert en Inde, les super-agents apportent leur appui pour la gestion de fonds en procédant à la compensation entre les agents et la banque en ce qui concerne les espèces et l’argent électronique.

Les besoins en formation de ces catégories d’agents sont différents. Les agents qui s’occupent des transactions ont besoin d’une formation axée sur « les produits et les procédures », la gestion de liquidité et la sécurité ; pour les agents qui offrent tous les services, il leur faut un examen plus détaillé de tous les aspects des services bancaires à distance, particulièrement les procédures, le marketing, les risques, la technologie et la gestion des relations. Les super-agents ou les superviseurs des agents (la hiérarchie qui suit), requièrent une formation sur la gestion des réseaux des agents qui sont sous leur tutelle et les procédures impliquées.

Evidence recueillie sur le terrain

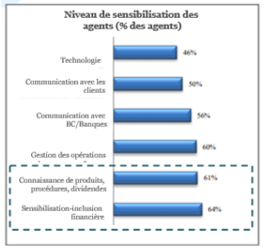

MicroSave Consulting (MSC) a effectué une évaluation de base des agents qui s’occupent de la m-banking à Bihar, en Inde. L’étude montre le niveau de sensibilisation des agents dans six catégories et met en évidence des lacunes dans la compréhension des questions qui sont au cœur de la prestation des services de mobile banking. L’étude examine également des aspects spécifiques de la sensibilisation des agents dans ces catégories. (Certains sont omis dans le graphe ci-dessous).

64% des agents ont compris l’objectif des services de m-banking introduits par les banques, mais 68% n’ont aucune connaissance de la clientèle qu’ils devaient cibler. De même, 61% des agents connaissaient les produits et les procédures mais seuls 24% pouvaient répondre aux questions fréquemment posées par les clients.

Quels sont aspects qui devraient être couverts par la formation ?

Les questions traitées ci-dessous sont tirées de l’étude susmentionnée ainsi que d’autres recherches et interventions de MSC.

1) Produits et procédures : les agents doivent bien connaitre les différents comptes/produits offerts par leurs banques. Ils doivent bien maitriser les questions de restrictions, de frais ainsi que les principaux arguments de vente et les conditions de leurs GRA. Cela leur permet de se conformer aux normes règlementaires, réduit la fraude et accélère le traitement efficace des demandes des clients. Ils doivent également connaitre les nouveaux produits qui seront disponibles sous peu afin de pouvoir faire leur promotion. Étant donné qu’ils sont souvent les seuls points de contact des clients, il est essentiel qu’ils aient de bonnes connaissances en vue de répondre aux questions des clients.

2) Plateforme technologique et dépannage : la technologie est au centre des opérations des services bancaires électroniques et les agents sont supposés comprendre au moins des rudiments pour pouvoir se dépanner dans les cas d’erreurs courantes. Cela est très important puisque la plupart des agents résident dans des zones reculées. La visite d’un technicien pour résoudre des problèmes technologiques coûte chère et prend du temps.

L’étude d’évaluation de MSC révèle également que bien que 88% des agents sachent manipuler les terminaux des points de vente pour l’inscription des clients et des transactions, seuls 12% connaissaient les procédures de dépannage. Ils faisaient souvent appel au prestataire de services technologiques (TSP) pour résoudre des problèmes mineurs.

3) Structure de rémunération : évidemment, les agents se souciaient beaucoup de leurs rémunérations, leurs primes et la manière dont elles sont calculées et créditées. Par ailleurs ils veulent savoir comment gagner de l’argent en qualité d’agents parce que la plupart de ceux qui sont dans les zones rurales ne le font pas. Le fait de passer outre les questions des revenus et des avantages ou de ne pas les expliquer suffisamment pendant les formations pousse les agents à se désintéresser et même parfois quitter le programme.

4) Opérations bancaires et opérations bancaires électroniques : les agents qui saisissent leurs rôles et responsabilités, en particulier dans les domaines de la tenue des écritures et de la gestion de la liquidité, comprendront mieux les opérations bancaires en général. Il est également utile de connaitre pourquoi et comment les règlementations bancaires affectent les opérations quotidiennes.

5) Aptitudes et communication : enfin, il est important d’établir des voies de communication entre les agents, les gérants de réseaux et les banques afin de permettre aux agents de faire correctement leur travail. Les agents peuvent améliorer chaque aspect de leurs activités lorsqu’ils inspirent la confiance. Les clients sont plus enclins à ouvrir de nouveaux comptes, effectuer des transactions etc. s’ils ont confiance en leurs agents. Toutes ces questions devraient être clairement abordées pendant la formation des agents.

Les nouvelles tendances sur le marché 2

Les agents doivent être informés de toutes les évolutions intervenant dans le secteur en termes de règlementation, technologie et nouveaux acteurs puisqu’elles ont un impact sur leurs activités. Par ex. En Inde les agents ont besoin d’être au courant de tous les changements au niveau des initiatives gouvernementales en matière d’inclusion financière telles que les subventions en espèces et les paiements de sécurité sociale puisque les agents sont les principaux points de retrait.

Conclusion

Les questions de formation soulignées ci-dessus devraient être au cœur de la plupart des programmes de formation. Cependant MSC recommande qu’une évaluation des besoins en formation soit faite avant la confection de tout programme de formation. Le niveau de compréhension des agents de chaque sujet variera et dépendra de leur expérience antérieure des services bancaires, leur profil professionnel et leur niveau d’éducation. En outre, en facilitant l’étalonnage des normes de formation des agents, une évaluation des besoins en formation révèlera souvent des questions ou des critères de formation supplémentaires. Nombre d’entre elles varient considérablement d’un marché à un autre.

La formation des agents est une fondation indispensable pour un réseau d’agents solide, fiable et au bout du compte performant.

1 Le feedback avait été recueilli pendant les nombreuses enquêtes d’évaluation de canal et de satisfaction effectuées par MSC avec le concours d’un important gérant de réseaux d’agents (GRA) en Inde

2 Voir le document de recherche de MSC « la conception et la mise en œuvre d’un réseau d’agents » (“Designing and Implementing Agent Networks”) en guise de guide détaillé sur la gestion des réseaux d’agents.

Laisser des commentaires