-

- Newsletter

- EN

-

Light Dark

Le secteur bancaire au Kenya après la loi bancaire modifiée de 2016 : analyse de l’impact du plafonnement des intérêts sur l’accès au financement

by Thomas Bariti

by Thomas Bariti Aug 13, 2019

Aug 13, 2019 8 min

8 min

Cet article examine l’impact du plafonnement des taux d’intérêt sur l’accès au financement du secteur bancaire au Kenya après la loi de 2016 portant modification de la loi bancaire.

Le secteur bancaire au Kenya après la loi bancaire modifiée de 2016 : analyse de l’impact du plafonnement des intérêts sur l’accès au financement

Thomas Bariti, avril 2019

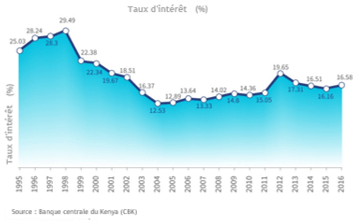

Au Kenya, les taux d’intérêt ont toujours été déterminés soit par le marché, soit par la réglementation par le biais de divers amendements à la loi bancaire. Entre 1995 et 1998, les taux d’intérêt pondérés des banques commerciales ont atteint un niveau historique pour ces deux dernières décennies, s’échelonnant entre 25,03 % et 29,49 % en moyenne. Au cours de cette période, les banques commerciales ont commencé à se diversifier en se tournant vers le segment à faibles revenus. Ce segment était jusqu’alors considéré comme plus risqué et moins lucratif en raison de transactions de faible valeur et, par conséquent, réservé aux institutions de microfinance. En 2004, les banques commerciales du Kenya ont offert les taux d’intérêt les plus bas de ces dernières années, de 12,53 % en moyenne. Au cours des dix années suivantes, les taux moyens pondérés du secteur bancaire n’ont cessé d’augmenter et ont poussé les autorités à plafonner les taux d’intérêt par mesure constitutionnelle.

Le graphique ci-dessous fournit un aperçu de l’évolution des taux d’intérêt pondérés des banques commerciales au Kenya entre 1995 et 2016.

En 2001, un projet de loi adopté par le Parlement introduisait un plafonnement des taux d’intérêt débiteurs à quatre points au-dessus du taux des bons du Trésor à 91 jours et des taux d’intérêt créditeurs à quatre points en dessous du taux des bons du Trésor à 91 jours. Les banques ont contesté devant les tribunaux ce projet de loi plus communément connu sous le nom de « projet de loi Donde », et il a finalement été révoqué, même après que le Président en place y eut donné son assentiment. La deuxième tentative de plafonnement des taux d’intérêt a eu lieu en 2013, lorsque le Bureau du budget du Parlement du Kenya a proposé que les taux des dépôts soient rattachés aux taux des prêts. Cette initiative a connu le même sort. Les deux projets de loi ont échoué en raison de la préférence du gouvernement pour des taux d’intérêt librement fixés par le marché plutôt que plafonnés. La Banque centrale du Kenya a également demandé aux banques de s’autoréguler et de prendre des mesures pour réduire le coût du crédit – en vain.

En juillet 2014, dans une nouvelle tentative visant à faire baisser les taux débiteurs des banques et à améliorer la transparence du crédit au secteur privé, la Banque centrale du Kenya (CBK) a introduit un taux de référence (Kenya Banks Reference Rate, ou KBRR). Les règles relatives au KBRR exigeaient des banques de communiquer et d’expliquer à leurs emprunteurs le taux de base effectif appliqué sur les prêts et toute prime supplémentaire par rapport au taux de base. Au moment de son introduction, le KBRR a été fixé à 9,13 %, révisable tous les six mois. Le 14 janvier 2015, la CBK a procédé à une révision et a réduit le KBRR à 8,54 %. Toutefois, les taux débiteurs des banques n’ont pas baissé.

Finalement, à la mi-septembre 2016, à la suite de diverses campagnes menées par les législateurs pour relancer le projet de loi Donde, la CBK a introduit un plafonnement des taux d’intérêt par le biais d’un amendement à la loi bancaire (Banking Amendment Act 2016). La nouvelle loi interdit aux banques de facturer un taux de plus de quatre points supérieur au taux de prêt de la Banque centrale ; s’agissant des dépôts, le taux d’intérêt minimum devait être de sept points en dessous du taux de référence. Au 28 mai 2018, la CBK avait fixé son taux d’intérêt de référence à 9,5 %.

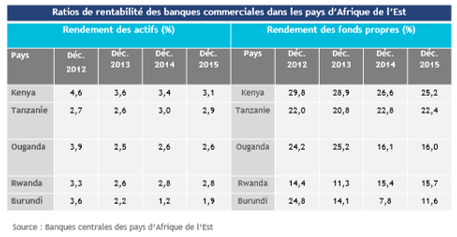

Les efforts en faveur du plafonnement des taux d’intérêt visaient à mettre fin aux hausses arbitraires des taux d’intérêt débiteurs, à rendre le crédit plus abordable et donc à promouvoir l’accès du secteur privé au crédit. Avec cette intervention, la CBK espérait que la réduction des taux stimulerait la croissance économique et permettrait d’augmenter la création d’emplois tout en veillant à ce que les opérations des banques restent viables. Une évaluation de la rentabilité des banques commerciales dans l’ensemble de l’Afrique de l’Est montre que les banques kenyanes ont été les plus rentables sur la période 2012-2015.

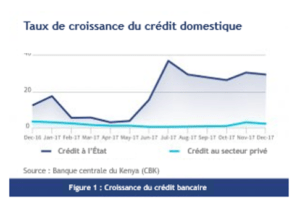

La croissance du crédit au secteur privé a connu une baisse au cours des neuf premiers mois de l’année 2017, tandis que le crédit à l’État a enregistré une croissance colossale (voir la Figure 1). La baisse du crédit au secteur privé a été attribuée à l’incertitude entourant la période électorale ainsi qu’aux conditions de crédit strictes associées au plafonnement des taux d’intérêt. Les banques étaient de plus en plus enclines à prêter à l’État en raison du risque inhérent minimal – d’où la croissance spectaculaire enregistrée en 2017.

La croissance du crédit au secteur privé a connu une baisse au cours des neuf premiers mois de l’année 2017, tandis que le crédit à l’État a enregistré une croissance colossale (voir la Figure 1). La baisse du crédit au secteur privé a été attribuée à l’incertitude entourant la période électorale ainsi qu’aux conditions de crédit strictes associées au plafonnement des taux d’intérêt. Les banques étaient de plus en plus enclines à prêter à l’État en raison du risque inhérent minimal – d’où la croissance spectaculaire enregistrée en 2017.

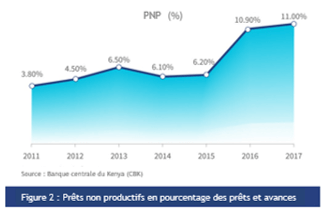

Plus d’un an et demi s’est écoulé depuis l’entrée en vigueur du plafonnement des taux d’intérêt. Les emprunteurs remboursent désormais leurs prêts à un taux maximal de 14 % par an, tandis que les déposants bénéficient d’un taux d’intérêt plus élevé sur leurs dépôts. Cette mesure s’applique également aux contrats de prêt conclus avant l’adoption de la loi. Toutefois, le bulletin économique de l’Association des banquiers du Kenya (Kenya Bankers Association) du troisième trimestre 2017 montre que les prêts non productifs (PNP) ont continué à monter en flèche. Entre le deuxième et le troisième trimestre 2017, le volume brut des PNP a augmenté de 6 %. En raison du faible montant des prêts consentis par les fournisseurs de crédit digital, ceux-ci n’ont pas eu un impact très important sur l’ensemble des prêts non productifs du secteur bancaire. Les PNP étaient généralement attribués aux conditions défavorables de l’environnement commercial dans le pays. La Figure 2 montre l’évolution des prêts non productifs depuis l’année 2011.

La promulgation de la loi de 2016 portant modification de la loi bancaire a produit un certain nombre d’effets dans le secteur bancaire kenyan, parmi lesquels :

- Conversion des comptes d’épargne en comptes de transactions par les banques commerciales, ce qui leur permet d’éviter de payer des intérêts.

- Intérêt accru pour les modèles de crédit digital – Equity Bank, Co-operative Bank et KCB ont octroyé de petits crédits par le biais de canaux digitaux ; les prêts digitaux sont habituellement d’un coût supérieur au plafond.

- Intérêt accru des banques pour les canaux digitaux comme la Bank of Africa, qui a fermé certains de ses canaux de vente physiques.

- Durcissement des conditions de prêt pour atténuer les risques de défaillance auparavant couverts par des taux d’intérêt plus élevés – les exigences sont devenues plus strictes, en particulier pour les entrepreneurs qui n’ont pas de garantie immobilière pour garantir leurs prêts.

- Baisse des crédits à la consommation, le segment étant désormais classé comme « risqué », suite à la mise en place des plafonds sur les taux de crédit.

Augmentation des frais, comme les frais de gestion des crédits, afin de limiter la baisse des revenus tirés de l’activité de prêt. - Demande accrue de crédit auprès des COOPEC, des IMF, des BMf et des prêteurs informels – bien que les taux d’intérêt de ces prêteurs soient assez exorbitantes, leurs conditions notamment en matière de garanties sont beaucoup moins exigeantes que celles des banques commerciales.

Quelles perspectives pour le secteur bancaire et les emprunteurs ?

Les changements stratégiques opérés par les banques commerciales pour se conformer aux plafonds de taux d’intérêt et la période prolongée d’incertitude autour de l’élection présidentielle contestée en 2017 ont eu un effet négatif sur l’économie kenyane. La rentabilité du secteur bancaire commercial s’est infléchie entre 2016 et 2017. Le tableau ci-dessous montre l’évolution de la rentabilité des banques au Kenya en 2016 et 2017.

En outre, l’application de la Norme internationale d’information financière (IFRS) n°9, entrée en vigueur le 1er janvier 2018, a entraîné une préférence pour des durées de prêt plus courtes et des montants de prêt plus réduits afin de réduire le risque de défaut de paiement chez les emprunteurs dont la solvabilité est faible. Compte tenu de tous ces éléments, les banques seront probablement encore plus rigoureuses en matière de prêt afin de réduire au minimum les défauts de paiement. L’accès au financement, en particulier pour les entrepreneurs, risque d’être encore plus difficile.

La question est de savoir comment ces dynamiques affectent les emprunteurs. S’ils souhaitent avoir facilement accès à des prêts à l’avenir, les emprunteurs doivent avoir un bon historique de remboursement. Il peut être nécessaire de les éduquer et de les sensibiliser à ces évolutions afin d’améliorer leur prise de conscience et, de là, leur discipline de remboursement.

L’application de conditions de prêt plus strictes se traduira par une réduction des prêts octroyés, ce qui pourrait entraîner une baisse de la rentabilité. Du côté des emprunteurs, une réduction de l’accès au crédit peut encore ralentir la création de richesse et donc la croissance économique.

Depuis son adoption, les banques font pression pour que la loi soit abrogée. Le FMI a également appuyé la proposition d’abrogation de la loi. Lors du discours du budget annuel 2018-2019, le Secrétaire du Cabinet du Trésor public a proposé l’abrogation de la loi sur le plafonnement des intérêts, mentionnant ses effets négatifs sur l’accès au financement et la croissance économique. Le Kenya a déjà enregistré une réduction de la croissance du crédit au secteur privé qui est passée de 13,5 % en 2016 à 2,8 % en avril 2018.

Le 14 mars 2019, la Haute Cour du Kenya a statué que la loi plafonnant les taux d’intérêt à quatre points au-dessus du taux de la Banque centrale était anticonstitutionnelle. Toutefois, un délai de 12 mois à compter de la date de la décision a été accordé au Parlement pour réexaminer les dispositions de la loi. Compte tenu de cette décision, les consommateurs de crédit, c’est-à-dire le secteur privé, se demandent s’ils connaîtront à nouveau les niveaux de taux d’intérêt qui rendaient l’endettement si lourd par le passé. En attendant, la question demeure : quelle est la meilleure option pour les consommateurs de crédit, le secteur financier et les autres acteurs ?

Laisser des commentaires