-

- Newsletter

- EN

-

Light Dark

Cibler l’activité des agents pour augmenter les rendements

by Vera Bersudskaya

by Vera Bersudskaya Aug 20, 2019

Aug 20, 2019 8 min

8 min

Dans de nombreux marchés, les fournisseurs de services financiers digitaux perdent de l’argent à recruter et former des agents qui ne génèrent pas d’activité. Les fournisseurs devraient suivre de près l’inactivité de leurs agents afin d’en comprendre les causes et d’identifier des solutions. Dans ce blog nous examinons comment mesurer l’activité et la rentabilité des agents et proposons des recommandations à l’intention des fournisseurs.

Cibler l’activité des agents pour augmenter les rendements

Vera Bersudskaya, mars 2017

Le fléau de la dormance

Tous les ans, dans son rapport qui fait le point sur le secteur, la GSMA révèle qu’une grande partie des agents du mobile money ne sont pas actifs (par exemple, 47% étaient inactifs en 2016). Les raisons de l’inactivité sont de deux ordres : soit l’agent n’a pas encore commencé ses activités, soit il a cessé d’exercer ses activités.[1] Dans la première catégorie on retrouve essentiellement des fonds de caisse [2] émis par le fournisseur mais attendant que l’agent démarre les opérations. Souvent dans ce cas le retard est lié au fait que les agents n’ont pas été assez formés pour comprendre les rouages de l’activité. La seconde catégorie inclut les agents qui ont cessé d’offrir des services de prestataire. Certains ne pouvaient pas générer suffisamment de revenus pour justifier un investissement en float, ou n’ont plus d’intérêt pour ce genre d’activité pour d’autres raisons.

Quelle que soit la cause, l’inactivité signifie que les fournisseurs perdent de l’argent à recruter et former des agents qui ne génèrent pas d’activité. En outre, les taux de dormance élevés peuvent avoir une incidence négative sur le label des fournisseurs et faire perdre la confiance des clients dans le service, ce qui, au final, porte atteinte à l’adoption et l’utilisation des services financiers digitaux. Par conséquent, plutôt que de recruter et d’espérer le meilleur, les fournisseurs devraient suivre de près l’inactivité de leurs agents afin d’en comprendre les causes et d’identifier des solutions. Munis de ces informations, ils pourraient faire en sorte que les agents restent actifs ou réactivent les fonds de caisse en dormance, ce qui leur permettrait de réduire les coûts de recrutement et d’embauche.

Comment effectuer le suivi des activités ?

La GSMA a relevé il y a cinq ans que selon l’enquête mondiale sur l’adoption des services financiers mobiles il n’y a pas de consensus sur la définition de « l’activité » des agents. Dans le rapport intitulé, Point sur le secteur : les résultats de l’enquête mondiale sur l’adoption du mobile money en 2012 (State of the Industry: Results from the 2012 Global Mobile Money Adoption Survey), la GSMA a observé que, malgré la définition donnée par plus de 60% des répondants qu’il s’agit « d’au moins une transaction au cours des 30 derniers jours », de nombreuses variantes subsistent. En plus de la notion de « volume des transactions », certains fournisseurs ont également pris en compte des éléments d’exploitation tels que le fait de « pouvoir effectuer des transactions », avoir « un solde suffisant pour effectuer des transactions » et, dans quelques cas, « une labellisation appropriée du point de vente de l’agent ainsi que la qualité du service au point de vente donné ».

À notre connaissance, la GSMA a utilisé la définition de « 30 jours actifs » sans cependant aucune harmonisation formelle dans l’ensemble du secteur [3]. S’il est important du point de vue sectoriel d’avoir une définition unique du terme « actif » pour permettre de mesurer le niveau de croissance, du point de vue des opérations stratégiques, une définition utile de l’activité des agents sera basée sur la viabilité des activités d’intermédiation. Les fournisseurs peuvent considérer que les agents actifs sont ceux qui effectuent suffisamment de transactions pour couvrir leurs coûts d’exploitation. Tout comme la définition d’agents actifs, ces derniers, ainsi que les structures de commission, diffèrent d’un fournisseur à l’autre. Tous les fournisseurs mesureront bien sur les proportions de transactions sur une base quotidienne.

À quel point les agents qualifiés d’actifs sont-ils rentables ?

Afin de mieux comprendre la relation entre les niveaux de transaction et la rentabilité des agents, nous avons effectué une série d’analyses, au niveau de sept marchés de la finance digitale, au moyen des études « Accélérateur de réseaux d’agents » (Agent Network Accelerator – ANA) de l’Institut Helix sur des agents actifs du mobile money (définis comme ayant effectué au moins une transaction au cours des 30 derniers jours). Les bénéfices sont calculés à l’aide des informations fournies par les propriétaires d’entreprise qui ont choisi de déclarer leurs revenus et leurs dépenses. Ils doivent donc être pris à titre indicatif et être considérés comme un point de départ pour des discussions sur la redéfinition de la notion de la proportion des activités des agents.

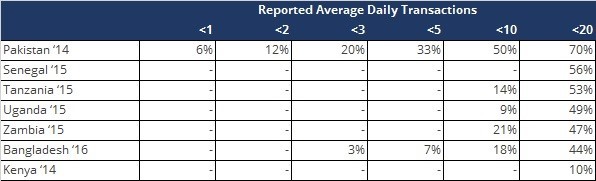

Le tableau 1 résume la proportion de fonds de caisse rentables par le volume quotidien moyen de transactions. Nous découvrons que très peu de fonds de caisse effectuant moins de 5 transactions par jour sont rentables. [4] La majorité des fonds de caisse rentables effectuent en moyenne au moins 10 transactions quotidiennes. Pour tirer des bénéfices des fonds de caisse des fournisseurs il faut effectuer plus de transactions en Afrique de l’Est qu’en Asie du Sud. Au Bangladesh, l’accroissement de la rentabilité en dépit d’un nombre réduit de transactions quotidiennes peut probablement s’expliquer par le fait que les charges d’exploitation sont moins élevées (en partie grâce à la livraison de liquidités à domicile). Au Pakistan, cela est probablement dû au niveau élevé des commissions en raison de la concurrence.

Table 1. % des fonds de caisse rentables se situant dans la fourchette de transactions spécifiée

(Moyenne des transactions journalières signalées)

Source : calculée à l’aide de la moyenne des transactions quotidiennes déclarées par les agents dans les enquêtes ANA. Le tiret (-) signifie que les chiffres ont été supprimés en raison du nombre négligeable d’échantillons (N <30).

Les fonds de caisse actifs sont-ils rentables ?

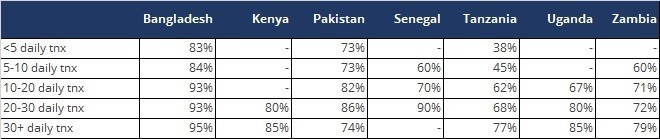

Nous avons également examiné la proportion de fonds de caisse rentables dans une fourchette de transaction donnée, en utilisant tous les agents opérant dans cette fourchette comme dénominateur (tableau 2). En Afrique, plus du tiers des fonds de caisse effectuant moins de 10 transactions par jour ne parviennent pas atteindre le seuil de rentabilité. De plus, seuls les deux tiers environ des fonds de caisse effectuant 10 à 20 transactions par jour réalisent des bénéfices. La situation est quelque peu différente au Bangladesh et au Pakistan, où une grande majorité des fonds de caisse effectuant moins de 5 transactions en moyenne par jour sont rentables.

Tableau 2. % des fonds de caisse rentables par le niveau de transactions journalières effectuées en moyenne

Source : calculée à l’aide de la moyenne des transactions quotidiennes déclarées par les agents dans les enquêtes ANA. Le tiret (-) signifie que les chiffres ont été supprimés en raison du nombre négligeable d’échantillons (N <30).

En résumé, notre analyse montre qu’en Afrique, les fonds de caisse d’agents effectuant en moyenne moins d’une transaction par jour n’arrivent pas à atteindre le seuil de rentabilité. En Asie du Sud, où les coûts d’exploitation sont moins élevés, seul un petit pourcentage d’agents rentables survit avec moins d’une transaction en moyenne par jour. Des études qualitatives menées en Inde et au Kenya montrent que certains agents continuent à investir dans des floats en espérant que leur activité décolle ou parce qu’ils accordent une grande importance au fait d’offrir un service à la communauté ou d’être associés à une grande institution financière. Néanmoins, nous invitons instamment les fournisseurs et les acteurs du secteur dans leur ensemble à reconnaître qu’une définition véritablement utile de l’activité des agents s’articulerait autour de la viabilité des activités par agences.

Recommandations à l’intention des fournisseurs

- Le suivi des activités des agents peut aider les fournisseurs à maximiser la rentabilité des fonds investis pour le recrutement, l’embauche et la formation des agents. En outre, en définissant les paramètres de performance, les fournisseurs devraient peut-être avoir comme cible en moyenne 5 à 10 transactions journalières (plutôt que mensuelles) en Afrique et 2 à 3 transactions journalières au Bangladesh et au Pakistan. [5]

- Pour arriver à leurs propres définitions de la notion « d’actif », les fournisseurs peuvent utiliser leur système de suivi des agents pour recueillir des statistiques sur les coûts d’exploitation des agents. Les revenus des agents doivent être facilement disponibles en interne. Les agents actifs doivent alors être définis comme ceux qui effectuent suffisamment de transactions pour parvenir au seuil de rentabilité.

- Le suivi de la distribution des agents à travers les fourchettes de transaction (comme indiqué ci-dessus) peut aider les fournisseurs à optimiser leurs investissements dans les activités de suivi et d’appui. Les indicateurs de performance clés mensuels sur la proportion d’agents qui doit réaliser 10, 20 et 30 transactions par jour peuvent permettre de déterminer là où les gestionnaires de réseau d’agents doivent concentrer leurs efforts. Les fournisseurs pourraient également identifier de façon systématique les agents très performants qui seraient éligibles pour des services supplémentaires (par exemple, lignes de crédit, appui en liquidité supplémentaire, bonus).

[1] Nous ne connaissons pas de sources de données publiquement accessibles qui nous permettraient d’évaluer la taille relative de ces deux catégories. En général les recensements des agents ne trouvent pas de fonds de caisse non utilisés. Les enquêtes ANA ne permettent pas non plus de représenter avec précision les fonds de caisse inactifs et les points de vente en dormance.

[2] Un fond de caisse d’agent est une « ligne » enregistrée émise par un fournisseur, soit une carte SIM spéciale ou une machine point de vente (POS) utilisée pour réaliser l’inscription et les transactions de dépôt ou de retrait d’espèces pour les clients.

[3] La GSMA utilise des modèles mathématiques sophistiqués pour extrapoler ces taux à partir de données incomplètes, en partie parce que les répondants à l’enquête ne soumettent pas tous de statistiques de taux d’activité conformes à la définition de 30 jours.

[4] La plus grande partie du tableau ne peut pas être affichée parce que le nombre d’échantillons est trop faible.

[5] Sur certains marchés, tels que l’Inde et le Pakistan, les exploitants de boutique peuvent se transformer en agents 5 à 7 jours par mois pour suppléer à leurs revenus en effectuant des paiements G2P. Ces agents réalisent très peu de transactions en dehors des périodes de paiement G2P et leurs activités devraient faire l’objet d’un suivi pendant ces périodes.

Laisser des commentaires