-

- Newsletter

- EN

-

Light Dark

Quelle est l’utilité de la formation pour les agents ?

by Akhand Tiwari, Bhavana Srivastava et Pragya Jain

by Akhand Tiwari, Bhavana Srivastava et Pragya Jain Aug 20, 2019

Aug 20, 2019 5 min

5 min

La formation permet à l’agent d’être plus informé et, par conséquent, fait de lui le choix préféré des clients, mais la formation a-t-elle une influence au-delà des connaissances de l’agent ? Un agent qualifié n’est-il pas également plus motivé à développer et améliorer son activité ? La formation change-t-elle autre chose pour l’agent ?

Quelle est l’utilité de la formation pour les agents ?

Akhand Tiwari, Bhavana Srivastava et Pragya Jain, janvier 2017

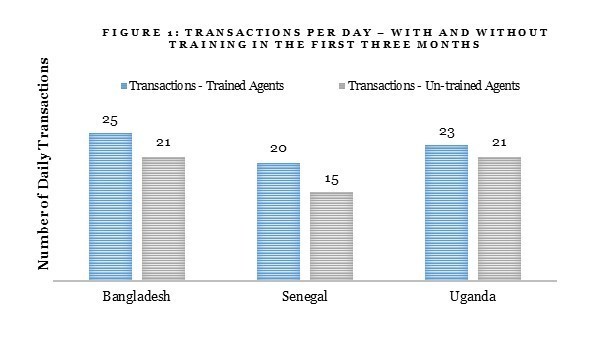

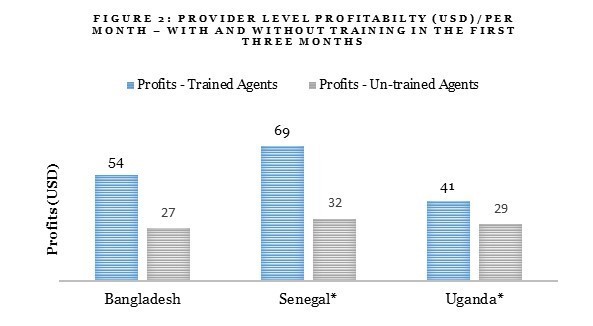

La deuxième vague de l’étude « Accélérateur de réseaux d’agents » (Agent Network Accelerator – ANA) de l’Institut Helix au Bangladesh vient de prendre fin. Cette étude, ainsi que plusieurs autres conclusions clés, souligne l’importance de la formation des agents au cours des trois premiers mois. Le rapport d’ANA de 2016 sur le Bangladesh montre que les agents qui reçoivent une formation au cours des trois premiers mois effectuent en moyenne 20% de transactions de plus par jour par rapport à ceux qui n’ont pas reçu de formation. Ces agents gagnent également 27 dollars EU de plus par mois que leurs homologues non formés. Nous avons observé des tendances similaires au Sénégal (2015) et en Ouganda (2015), où des agents formés réalisaient respectivement 33% et 10% de transactions de plus par jour. Les agents au Sénégal et en Ouganda ont également fait état de bénéfices plus élevés.[i] (Voir les figures 1 et 2 ci-dessous)

Ce n’est pas la première fois que nous entendons parler de l’importance de la formation des agents. L’Institut Helix, en partenariat avec la Harvard Business School, a entrepris une analyse économétrique et a constaté que les agents bien informés font preuve d’une meilleure performance lorsqu’ils sont confrontés à de la concurrence et qu’ils reçoivent plus de demande de services. Les agents bien informés, selon l’Institut sont un produit d’une formation initiale et de formations de suivi.

Il est évident que la formation permet à l’agent d’être plus informé et, par conséquent, fait de lui le choix préféré des clients, mais la formation a-t-elle une influence au-delà des connaissances de l’agent ? Un agent qualifié n’est-il pas également plus motivé à développer et améliorer son activité ? La formation change-t-elle autre chose pour l’agent ?

Des données récentes sur le Bangladesh (2016), le Sénégal (2015) et l’Ouganda (2015) illustrent un récit assez intéressant de ce que la formation pourrait éventuellement apporter aux agents.

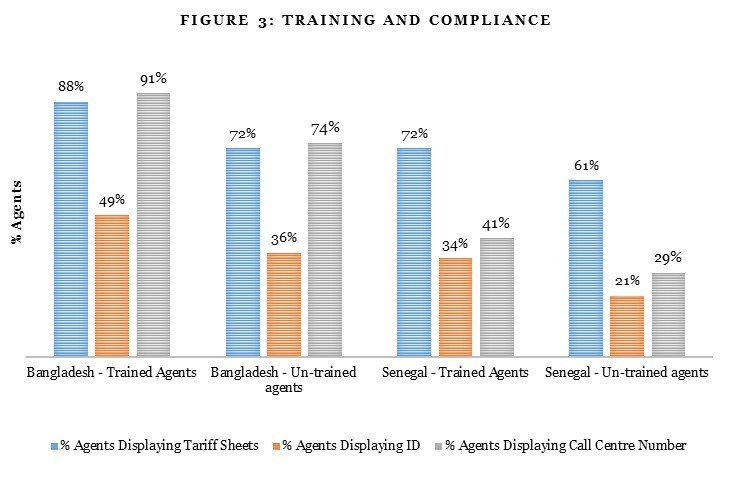

La formation joue sur le respect des règles[ii]

Nous constatons que les agents formés au cours des trois premiers mois suivant le démarrage de leur activité d’agent sont plus susceptibles de se conformer aux règles, en affichant les tarifs, les numéros des services qui traitent les réclamations/doléances, les numéros des centres d’appels, ainsi que l’identification unique ou le certificat du fournisseur (Figure 3). Chose intéressante, la performance des agents qui respectent les règles sont meilleures pour la plupart par rapport à ceux qui ne les respectent pas.

Puisque le nombre de transactions effectué par les clients auprès d’un agent donné est essentiellement fonction de la confiance des clients dans le service et dans l’agent, nous supposons, au vu des conclusions ci-dessus, que la formation dispensée au cours des trois premiers mois est un facteur important en cela qu’elle permet aux agents de se conformer davantage, et donc de susciter plus de confiance au niveau du client.

Le fait de respecter les règles améliore « l’apparence et l’impression » produits par un point de vente et contribue à créer un sentiment de légitimité qui renforce la confiance de l’agent et du client. On peut donc dire que cela permet d’améliorer les services client en amenant les agents à mieux se concentrer sur le client, ce qui peut aider à renforcer la confiance entre l’agent et le client et à améliorer l’expérience client.

Il y a beaucoup de chances qu’un agent qualifié qui affiche les tarifs ou qui affiche son certificat gagne la confiance de ses clients parce qu’il fait preuve de transparence, un facteur qui joue sur sa performance. La confiance que gagne un agent permet en fin de compte de renforcer la confiance des clients dans les services financiers digitaux, sachant que la perte de confiance du à des informations inadéquates est un risque fondamental pour les services financiers digitaux.

La conclusion logique de la conformité des agents par rapport à l’aspect extérieur du point de vente est leur mode opératoire dans le cadre de la gestion du point de vente. Un agent en règle sera plus enclin à suivre les instructions/suggestions des fournisseurs pour la gestion de la liquidité et le rapport avec les clients. Un agent en règle sera donc plus pragmatique dans la gestion de la liquidité (élément essentiel pour les services financiers digitaux) afin d’éviter le plus possible l’obligation de décliner des transactions pour manque de liquidité ; il sera plus proactif en aidant les clients lorsque ces derniers rencontrent des difficultés.

Où nous mène cette hypothèse ?

Les données actuelles offrent une preuve empirique préliminaire de l’hypothèse : « formation des agents > plus de conformité > plus grande confiance > plus de transactions ». Néanmoins, elle offre la possibilité d’interconnexions plus nuancées, peut-être, des changements que la formation peut apporter et/ou d’autres paramètres qui affectent la conformité, la confiance des clients et le nombre de transactions. Des données supplémentaires nous aideront à comprendre et explorer ces nuances et ces interconnexions, mais pour le moment nous voyons une théorie claire qui identifie les changements subis par un agent du fait de sa formation. Nous suivrons avec intérêt les preuves qu’apporteront la suite des recherches ANA pour évaluer comment cette hypothèse pourrait être étayée davantage.

[i] Pour le Sénégal et l’Ouganda, les chiffres des bénéfices ne sont pas statistiquement significatifs

[ii] La conformité est mesurée par l’affichage des tarifs, de l’identité de l’agent, du numéro des services qui traitent les doléances, du numéro du centre d’appel, du logo du fournisseur, des couleurs du fournisseur, etc., et la performance est mesurée par les transactions ainsi que la rentabilité des agents

Nous savons que la formation peut ne pas être la seule cause d’une meilleure conformité. Les visites de suivi de la part du fournisseur, par exemple, sont également susceptibles d’affecter la conformité des agents. La conformité n’est probablement pas le seul facteur qui renforce la confiance des clients dans le domaine des services financiers digitaux. La fiabilité du service, par exemple, influence également la confiance du client. De même, des facteurs externes, tels que le marketing ATL et BTL de la part du fournisseur, contribuent également à la confiance du client dans les services financiers digitaux.

Laisser des commentaires