-

- Newsletter

- EN

-

Light Dark

Rendre les services financiers digitaux pertinents – 2ème partie

by Denny George et Ignacio Mas

by Denny George et Ignacio Mas Aug 20, 2019

Aug 20, 2019 9 min

9 min

Dans ce blog, l’auteur explore les mécanismes de mobile money que les clients utilisent pour gérer leur argent et les principales motivations qui expliquent leur choix.

Rendre les services financiers digitaux pertinents – 2ème partie

Denny George et Ignacio Mas, octobre 2015

Comment les gens gèrent-ils leur argent ?

Dans la première partie de cette série de blogs, nous avons examiné le profil de la clientèle des services financiers digitaux. Dans ce blog, nous explorons les mécanismes utilisés par les clients pour gérer leur argent et les principales motivations de leur choix. Ce blog puise fortement dans Money Resolutions, A Sketch Book et dans d’autres publications d’Ignacio Mas. Nous encourageons les lecteurs à consulter le site Web d’Ignacio pour une explication plus détaillée des idées illustrées dans ce blog.

Si nous voulons que les services financiers digitaux soient pertinents pour le marché de masse, il est nécessaire de comprendre le comportement des gens et les motivations derrière ce comportement.

S’agissant de l’argent, il y a trois problèmes clés auxquels les gens sont confrontés, surtout lorsque leurs revenus sont faibles et irréguliers.

- D’où viendra mon prochain dollar ? – Les gens ont souvent du mal à trouver de nouvelles sources de revenu, et préfèrent donc trouver et travailler sur plusieurs emplois ou entreprises.

- Comment puis-je continuer… ? – Comme les revenus sont irréguliers, il est nécessaire de structurer l’argent disponible afin de gérer les dépenses.

- Et si… ? – Les gens ont besoin de mécanismes qui les aident à surmonter les moments difficiles. Par exemple, les milieux familiaux et sociaux jouent souvent un rôle protecteur lorsqu’il y a un besoin urgent d’argent, comme en cas d’hospitalisation d’un membre de la famille.

Cette situation se traduit par des manques que les gens essaient constamment de combler, et qui sont difficiles à gérer en cas de grande incertitude concernant les recettes et les dépenses.

La demande constante en dépenses (et non en épargne, comme on le croit normalement) suscite la nécessité de maintenir une discipline en matière de pratiques financières de ce segment de clientèle. Cependant, la discipline n’est PAS le seul but ni la seule préoccupation. Il est également nécessaire d’assurer une grande flexibilité pour pouvoir amortir les déficits de revenu ou faire face à des dépenses imprévues. Les gens n’ont pas les moyens de segmenter leur portefeuille de façon à répondre à la fois aux besoins de discipline (dépôt à terme, régime de retraite) et de souplesse (argent liquide sous le matelas, dépôt à terme). En principe, chaque dollar permettrait d’obtenir les deux : discipline lorsque vous n’avez pas vraiment besoin du dollar, et souplesse lorsque vous en avez besoin. Comment un dollar peut-il faire les deux ?

Dans un contexte monétaire, la discipline doit se situer à deux niveaux :

- Discipline in : la discipline qu’il me faut pour mettre de l’argent de côté – pour épargner, rembourser une dette ou soutenir quelqu’un d’autre. Ceci est renforcé par des encouragements, tels que des rappels, des invitations et des règles.

- Discipline out : la discipline dont j’ai besoin pour maintenir le cap une fois que j’ai mis de l’argent de côté (c.-à-d. pour le garder en réserve). Cela est renforcé par des verrous, tels qu’une période d’attente, la pression des pairs, etc.

- Souplesse de rupture : je dois pouvoir puiser dans mes économies en cas d’urgence. Cela est rendu possible par des mécanismes tels que les gardes-monnaie, où les gens gardent de l’argent avec un membre de confiance et respecté du cercle social, afin qu’ils puissent le récupérer en cas d’urgence mais pas pour des dépenses courantes ou inutiles.

Dans le jargon financier classique, la budgétisation peut, du moins en théorie, aider à établir de la discipline. La budgétisation établit les priorités et vous engage à suivre des routines prédéfinies. Cependant, l’établissement d’un budget peut s’avérer difficile si vous êtes pauvre et si :

- Votre revenu est imprévisible ou instable (par rapport à quoi établissez-vous votre budget ?)

- Vous faites face à des risques qui peuvent facilement engloutir vos moyens et vos actifs (mauvaise santé, mauvaise répartition des revenus).

- Vous n’êtes pas assez instruit et vous n’avez pas beaucoup de notions de calcul (l’établissement d’un budget est une abstraction que vous ne pouvez pas saisir ou que vous ne pouvez pas facilement mettre en œuvre).

L’établissement d’un budget fonctionne pour les personnes dont les revenus sont prévisibles. Mais, comment établir un budget sans savoir par rapport à quel revenu ?

Les gens ont souvent besoin d’un système plus souple qui leur permet de mettre en adéquation leur besoin de souplesse et le désir d’autodiscipline. Ils ont besoin de différents outils qui les aident à développer l’autodiscipline et la flexibilité avec plus de détermination. Ils organisent leurs affaires financières de manière à pouvoir prendre facilement des décisions quotidiennes simples. Il y a deux approches entrelacées :

| Hiérarchies : établir une hiérarchie, qui sert d’arbre de décision. | Routines : établir un ensemble de critères par défaut, qui servent de référence en matière de comportements |

|

|

Dans une certaine mesure, certaines de ces hiérarchies et routines sont établies grâce à des mécanismes qui aident à automatiser ces décisions, souvent à l’aide d’aiguillons purement psychologiques et de verrous pour sauvegarder son argent. En pensant à l’argent d’une façon particulière, les gens renforcent ou s’abstiennent d’adopter certains comportements d’une manière à maintenir la discipline. Et pourtant, ces pensées peuvent permettre certaines sorties qui justifient un comportement alternatif (comme la dés-épargne ou le fait de dépenser de l’argent) dans certaines circonstances. C’est la façon dont ces pensées se manifestent dans l’esprit des gens, c’est-à-dire l’histoire qu’ils attribuent à cet argent, qui leur permet d’y voir à la fois l’argent de la discipline et l’argent de la flexibilité.

Ces aiguillons et verrous mentaux sont souvent renforcés en plaçant l’argent dans un instrument financier qui impose des aiguillons et des verrous supplémentaires – par exemple, le placer dans une boîte sous clé (littérale) ou faire un dépôt récurrent. Ces instruments renforcent ensuite l’idée que les gens se font de l’argent.

Cette idée selon laquelle l’argent a une histoire qui incorpore des aiguillons et des verrous n’est pas limitée aux montants dont disposent les gens (c.-à-d. les économies, les actifs). Elle s’applique également aux montants qu’ils doivent (c.-à-d. les dettes) ou à l’argent potentiel (par exemple les relations qu’ils entretiennent et auxquelles ils pourraient demander de l’argent).

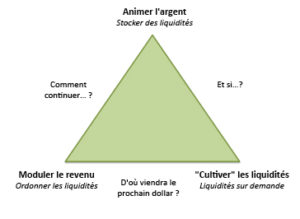

Les gens utilisent des mécanismes d’adaptation pour créer ces habitudes et hiérarchies. Il s’agit notamment « d’animer » l’argent, de « moduler » le revenu et de « cultiver » les liquidités.

Mécanismes d’adaptation employés pour gérer les affaires financières

La figure ci-dessus présente trois principales stratégies d’adaptation que les gens adoptent pour faire face à leurs soucis d’argent et aux contradictions inhérentes à la façon de penser à l’argent.

La figure ci-dessus présente trois principales stratégies d’adaptation que les gens adoptent pour faire face à leurs soucis d’argent et aux contradictions inhérentes à la façon de penser à l’argent.

« Animer » l’argent est l’idée de séparer l’argent selon une hiérarchie de catégories d’argent. Il pourrait y avoir un objectif ou un écart que ces catégories d’argent tentent de combler. Cependant, il est très important de comprendre que plusieurs des tâches définies par les gens peuvent être floues. Par exemple, il peut y avoir un pot d’argent que j’ai mis de côté pour acheter une vache, mais si l’enfant est malade, je puiserai dans ce pot pour répondre à un besoin plus urgent ou immédiat. Ces catégories ne sont pas constantes – elles varient considérablement d’une personne à l’autre, et une personne peut changer sa catégorisation au fil du temps.

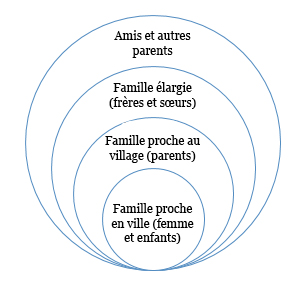

La cultivation de liquidités exprime le rôle social de l’argent. Les gens comptent sur leurs amis et leur famille pour assainir leurs finances. Ils leur donnent des cadeaux et des prêts et en reçoivent d’eux très fréquemment. A cause de cette relation, il est très important de maintenir la réputation sociale. Alors que les banques ont leurs propres méthodes de notation, les gens ont leurs propres méthodes et paramètres de notation. Ces méthodes tiennent compte de la réputation de la personne, de la probabilité qu’elle soit utile en temps de crise financière, de la taille de son réseau, etc. Les engagements financiers dans l’ensemble du réseau social peuvent prendre différentes formes – les gens peuvent se porter garants les uns des autres ou s’accorder mutuellement des prêts.

Les gens veulent bâtir leur capital social en assumant leurs responsabilités sociales. Le capital social accumulé est un atout pour eux puisqu’il sert de filet de sécurité en cas de besoin. Les responsabilités sociales peuvent augmenter ou diminuer en fonction de leur niveau de réussite financière. Cette figure est un exemple des cercles de responsabilité qu’un migrant peut avoir. Les cercles s’élargissent et se rétrécissent en fonction de la situation financière de la personne. La responsabilité de la personne s’étendra au-delà de son cercle immédiat à mesure qu’un certain niveau de réussite financière perçue sera atteint.

Les gens veulent bâtir leur capital social en assumant leurs responsabilités sociales. Le capital social accumulé est un atout pour eux puisqu’il sert de filet de sécurité en cas de besoin. Les responsabilités sociales peuvent augmenter ou diminuer en fonction de leur niveau de réussite financière. Cette figure est un exemple des cercles de responsabilité qu’un migrant peut avoir. Les cercles s’élargissent et se rétrécissent en fonction de la situation financière de la personne. La responsabilité de la personne s’étendra au-delà de son cercle immédiat à mesure qu’un certain niveau de réussite financière perçue sera atteint.

Ce processus peut se poursuivre dans de multiples cercles extérieurs de responsabilité. En même temps, ces cercles peuvent se resserrer lorsque la capacité financière de la personne diminue. Le résultat net est que même pendant les périodes d’excédent, en raison de l’élargissement des cercles sociaux, les gens n’ont souvent pas « d’excédent » d’argent. Les gens contribuent à leurs cercles sociaux lorsque des occasions se présentent. En retour, le cercle social de la personne offre un filet de sécurité pour les besoins financiers. Ce mouvement constant d’argent en provenance et à destination des cercles sociaux d’une personne équivaut à la cultivation de liquidités, grâce à quoi la personne crée et nourrit ses relations sociales dans le but d’en tirer profit pour tout besoin futur perçu.

La modulation du revenu vise à faire en sorte que les gens aient accès à l’argent au moment où ils en ont besoin. Les gens préfèrent souvent un revenu plus prévisible et plus stable à un revenu plus élevé, allant souvent jusqu’à occuper plusieurs emplois pour atteindre ce but. Les gens se soucient de la taille, du profil temporel et de la prévisibilité du revenu. Il est important que l’argent soit disponible quand on en a besoin. Ils pensent que, dans un monde idéal, le revenu et les dépenses devraient être en adéquation, et que le succès consiste à établir la régularité des dépenses. Le fait d’assurer la stabilité dans ce domaine est souvent synonyme de succès financier. Les fournisseurs de services financiers digitaux se trompent souvent en supposant que les solutions qu’ils proposent existent en vase clos. La réalité est que toute solution destinée au marché de masse sera cooptée ou adaptée pour tenir compte du comportement actuel et des motivations de ce comportement. Les fournisseurs doivent s’assurer que leurs solutions permettent de faire évoluer le monde physique des gens (les mécanismes qu’ils utilisent et les motivations qui les poussent à les utiliser) vers le format digital.

La dernière partie de cette série de blogs examinera comment les fournisseurs peuvent potentiellement exploiter ces éléments pour rendre leurs offres pertinentes et utiles pour le marché de masse.

[i] Groupe de personnes qui jouent le rôle d’une institution financière informelle en contribuant à un fonds commun leur permettant d’effectuer fréquemment des dépôts et des retraits. Les dépôts se font généralement à travers des cotisations mensuelles. Au début de chaque cycle, un seul membre touche un montant forfaitaire de ce fonds commun. Cela se produit tant que le groupe existe.

Laisser des commentaires