-

- Newsletter

- EN

-

Light Dark

Rendre les services financiers digitaux pertinents – 3ème partie

by Anil Gupta, Ignacio Mas et Anupam Varghese

by Anil Gupta, Ignacio Mas et Anupam Varghese Aug 20, 2019

Aug 20, 2019 12 min

12 min

Les auteurs discutent des idées et des principes de conception visant à rendre les services financiers digitaux pertinents pour les marchés de masse.

Rendre les services financiers digitaux pertinents – 3ème partie

Anil Gupta, Ignacio Mas et Anupam Varghese, octobre 2015

Quelques idées et principes de conception pour rendre les services financiers digitaux pertinents

L’adoption de la technologie et des outils digitaux s’accroît de manière exponentielle à travers le monde. En Inde comme ailleurs, les progrès réalisés grâce à la technologie, tels que les smartphones, l’adoption des médias sociaux et l’utilisation des données pénètrent de plus en plus le marché de masse. Ce phénomène est accentué par la baisse constante des coûts des smartphones et des prix des services de données. Compte tenu de l’infrastructure bancaire limitée dont disposent les pays en développement, l’adoption du digital offre d’énormes possibilités d’améliorer l’accès financier pour le marché de masse.

A notre avis, l’augmentation de la pénétration des smartphones va changer la donne dans le domaine de l’inclusion financière. Les smartphones offrent des interfaces flexibles et conviviales avec des icônes graphiques, des écrans tactiles et des touches programmables qui facilitent une utilisation intuitive. Ils offrent également une extensibilité par NFC/Bluetooth pour relier les smartphones aux scanners, imprimantes, lecteurs de cartes, points de vente, etc. ainsi qu’un faible coût de communication supplémentaire grâce aux plans de données. Pour les fournisseurs de services financiers digitaux, il offre la possibilité d’être indépendants des organisations de télécommunications ainsi que des moyens plus efficaces de saisie des données, permettant ainsi des interactions plus riches et plus fréquentes avec les clients.

Il y a des leçons à tirer du monde digital et de l’explosion des tendances plus étendues de l’Internet qui, à notre avis, s’appliquent aussi largement au secteur des services financiers.

- Le marché digital et les applications d’appariement se substituent de plus en plus aux intermédiaires (Uber). Par exemple, les institutions financières peuvent aller au-delà de la promotion de leurs propres produits et services et s’orienter vers des marchés digitaux où les produits et services d’une variété de fournisseurs sont disponibles et où les transactions entre pairs sont facilitées.

- Les réseaux sociaux sont de plus en plus numérisés et les fournisseurs commencent à les exploiter pour promouvoir l’adoption et l’utilisation de leurs produits et services. Par exemple, les réseaux sociaux pourraient servir à faire comprendre les capacités financières d’une personne et pour obtenir les garanties sociales d’accès au crédit.

- Grâce au contenu généré par les utilisateurs, l’interactivité des gens avec les produits et services qu’ils utilisent (le « liking » par exemple) s’accroît. Les gens ont besoin de produits et de services qu’ils peuvent adapter à leurs propres besoins en fonction de leur contexte.

Bien qu’il puisse y avoir une occasion importante de tirer parti de ces nouveaux développements pour atteindre l’objectif d’accroître l’accès financier, peu de fournisseurs de services ont encore commencé à explorer cette voie. La plupart des fournisseurs se sont surtout préoccupés de la mise au point de solutions à portée de main (par exemple, les envois de fonds nationaux, les paiements de factures, les achats en ligne) qui visent principalement les clients à revenu moyen et supérieur. Les fournisseurs se sont concentrés sur des produits phares spécifiques tels que les envois de fonds nationaux ou les recharges de temps d’antenne qui ne sont pas nécessairement essentiels ou suffisamment transformateurs dans la vie financière quotidienne des gens.

Aucun des émetteurs de portefeuilles actuels n’a encore mis au point de solutions qui séduisent le marché de masse. Les comptes de mobile money en Inde en sont un bon exemple. Selon les estimations du rapport d’Intermedia sur l’inclusion financière en Inde daté de juillet 2015, seulement 0,2% des Indiens utilisent un compte de mobile money. Et ce, malgré les efforts considérables de marketing et de promotion déployés par les fournisseurs.

Principes clés à suivre lors de l’approvisionnement du marché de masse

Les gens pensent à l’argent d’une manière instinctive, basée sur des histoires, et font des transactions dans le monde physique en utilisant principalement des systèmes informels. L’inclusion financière implique normalement un double virage – un virage vers une façon plus délibérée et quantifiable de penser à l’argent et vers l’exécution de transactions par des canaux digitaux utilisant des mécanismes formels.

Trop souvent, l’approche consiste à chercher à mobiliser les gens sur les deux fronts et en même temps – à chercher à ajuster leurs modèles mentaux qui guident leur façon de penser à l’argent et à influencer les outils qu’ils utilisent en fournissant un accès direct aux canaux digitaux et aux systèmes officiels. Or, les fournisseurs cherchent d’abord à provoquer un changement de comportement par le biais de campagnes d’éducation financière, avec l’espoir que cela favorisera l’adoption de services formels et de canaux digitaux. Cependant, enseigner aux gens à faire quelque chose de nouveau, surtout lorsqu’ils ne sont pas bien éduqués et sont difficiles à atteindre n’est pas toujours faisable ou idéal. Une meilleure approche pourrait consister à appuyer les comportements et pratiques actuels et de laisser le nouvel outil les amener à adopter de nouveaux comportements et pratiques.

Une autre approche intéressante consiste à laisser les gens maintenir leur comportement et leurs pratiques et à leur permettre d’appliquer leurs modèles mentaux de façon digitale. Différents aspects à ce sujet ont été abordés dans les Parties 1 et 2 de nos blogs précédents de cette série. L’accent n’est pas mis sur l’éducation de la clientèle. L’intuition et la perspective du client seront des tremplins vers l’inclusion financière.

Des changements clés s’imposent dans la façon dont nous envisageons l’accès aux services financiers.

- Intuitif, pas simple : Les prestataires ne devraient pas se lancer dans des activités simples. L’objectif devrait être de faire des choses intuitives et de tenir compte de la façon dont les gens pensent déjà à l’argent.

- Pas de positions morales : Il ne devrait y avoir aucune position morale sur la question de savoir si les gens devraient épargner ou non ou combien ils devraient épargner. L’objectif n’est pas d’aider les gens à épargner, mais de les aider à être plus réfléchis sur la façon de se préparer aux paiements et aux achats futurs. Dans l’esprit des pauvres, l’épargne représente souvent de l’argent dont on ne parle pas et qui risque donc d’être dépensé. Les aider à effectuer des achats ou des paiements futurs s’inscrit beaucoup mieux dans leur processus de réflexion que les aider à épargner.

- Gérer l’insuffisance d’argent, pas l’argent : L’objectif ne devrait pas être d’aider les gens à gérer l’argent qu’ils ont déjà. L’objectif devrait être de les aider à gérer l’insuffisance de revenus.

- Organiser l’argent, pas établir le budget : Les groupes à faible revenu n’assimilent pas bien les notions de budgets et d’objectifs puisqu’un budget présuppose des revenus réguliers qui n’existent pas sur le marché de masse. Les classifications doivent être plus floues pour que les gens puissent s’y identifier.

- Prise en charge de cycles de transaction complets : L’objectif devrait être de pouvoir soutenir des cycles de transaction complets plutôt que de faciliter l’action et les points de vue instantanés. Il s’agit, par exemple, d’offrir à l’individu des outils qui peuvent l’aider à accumuler des soldes pour payer les frais de scolarité, et pas seulement le paiement des frais de scolarité. L’accent n’est pas mis sur les paiements électroniques (par exemple, les envois de fonds, les paiements de factures), mais sur la monnaie électronique et le fait de fournir aux gens les moyens de la gérer.

- Des outils de marketing, pas des produits : L’objectif n’est pas de fournir des produits digitaux, mais d’aider à fournir aux pauvres des outils qu’ils peuvent utiliser eux-mêmes pour mieux gérer leur argent. Les outils doivent avoir un nombre minimum de fonctionnalités et faciliter le plus grand nombre de cas d’utilisation. L’accent est mis sur la co-création de cas d’utilisation.

- Un continuum entre les services financiers informels et formels : Les outils devraient servir de passerelle entre les pratiques informelles qu’ils utilisent déjà et les services financiers formels. L’objectif devrait être d’améliorer l’expérience des pratiques actuelles et de ne pas abandonner ce que les gens font déjà.

Les fournisseurs devraient s’efforcer de soutenir la façon dont les gens gèrent l’argent dans leur vie quotidienne afin de faciliter la gestion de l’argent par la technologie digitale. Ils devraient envisager de mettre au point des outils qui aideront les gens à organiser leur argent à leur façon, ce qui peut ne pas être digital, concret ou complet. Toutefois, une personne qui utilise ces outils devrait être en mesure de reproduire sur une plateforme digitale les façons dont il conçoit l’argent. Les outils devraient donner un sentiment de contrôle aux utilisateurs, un sentiment d’habilitation, même si leur utilisation ne donne pas de meilleurs résultats financiers.

La numérisation de l’information et de l’argent devrait constituer un objectif clé. Il ‘agit d’utiliser de manière constructive les informations disponibles sur le comportement social et le comportement transactionnel pour optimiser la situation financière des personnes. Les gens devraient se sentir capables de prendre des décisions par eux-mêmes ou en utilisant leurs relations sociales, au lieu de produits et services très structurés. Ils devraient être en mesure d’affecter eux-mêmes des attributs et des caractéristiques à leurs transactions financières.

Les outils devraient tenir compte des façons dont les gens séparent l’argent, reconnaître que les gens se préoccupent autant des revenus que des dépenses et intégrer les aspects sociaux de la gestion régulière de l’argent. Les outils devraient être pertinents pour un plus grand nombre de personnes. Le résultat escompté devrait être d’amener plus de gens à faire plus de choses, plus souvent grâce aux canaux digitaux.

Renforcer la pertinence de la fonctionnalité de la valeur stockée

Bien que presque tous les déploiements de services financiers digitaux (à l’exception des services de gré à gré) aient une fonction de valeur stockée par défaut dans leur portefeuille, leur utilisation comme instruments à valeur stockée est minime, comme en témoigne la valeur négligeable des soldes qui y sont conservés.

La fonctionnalité de la valeur stockée devrait être réhabilitée pour que ‘l’inclusion financière’ soit réellement réalisée. Il s’agit également d’un élément essentiel pour assurer la viabilité des entreprises en matière d’inclusion financière. Une fonctionnalité de valeur stockée qui fonctionne bien encouragerait les clients à utiliser davantage d’économies et de portefeuilles pour la gestion financière à court terme. Cela permettra à son tour d’obtenir plus d’informations pour élargir la proposition de valeur ainsi que l’évaluation du crédit et aidera à stimuler les paiements des commerçants. L’utilisation de la valeur digitale pour les paiements des commerçants réduira également la nécessité d’une présence intensive de réseaux d’agents d’encaissement et de retrait. L’utilisation des connaissances des clients pour élargir les propositions de valeur, l’évaluation du crédit, les paiements des commerçants et l’amélioration de l’efficacité opérationnelle découlant de la réduction de la dépendance à l’égard des réseaux d’encaissement et de retrait, permettront à leur tour de promouvoir le dossier commercial des fournisseurs. La fonctionnalité de la valeur stockée sera l’outil essentiel pour permettre des paiements plus importants par le biais de la monnaie digitale, en plus de faciliter le crédit par les canaux digitaux en générant suffisamment d’historique sur lequel les différents algorithmes peuvent être construits.

Pour que la fonctionnalité de valeur stockée ait un sens pour le marché de masse, il est essentiel de revoir le concept de discipline discuté dans la Partie 2 de la série de blogs. Il doit faciliter la discipline-in, discipline-out et la flexibilité, tout en même temps.

Dans un environnement digital, la discipline-in peut être activée par des rappels, des invitations et des règles. Celles-ci peuvent être appliquées à plusieurs moments, par exemple, au moment de la réception du revenu ou lorsqu’il y a un capital inactif. Des règles prédéfinies peuvent également faciliter l’affectation de l’argent à des seaux spécifiques définis par les clients eux-mêmes.

La discipline-out peut être renforcée par des verrous tels qu’une période d’attente, l’indivisibilité, la pression des pairs, etc. Une autre façon d’assurer la discipline-out est l’étiquetage, fondé sur des paramètres tels que l’origine de l’argent, le but, etc. Les étiquettes peuvent être appliquées sur plusieurs dimensions, y compris le temps, les relations sociales et les réseaux, l’emplacement ou la tâche/objectif de l’argent.

En plus de la discipline-in/out, il faut aussi de la souplesse pour briser la discipline, ou fournir des « sorties », s’il y a un besoin urgent. L’un des moyens d’y parvenir est de reproduire des mécanismes comme les gardes d’argent qui permettent à un client de garder de l’argent avec un membre de confiance et respecté de leur cercle social, et le récupérer en cas d’urgence, mais pas pour des dépenses courantes ou inutiles.

La fonctionnalité de valeur stockée doit fournir des outils qui suggèrent le but de façon intuitive, même si le but est flou ou changeant. Les conditions d’utilisation doivent également être intuitivement claires pour l’utilisateur, c’est-à-dire comment fonctionnent les aiguillons, les verrouillages et les sorties.

Répondre aux mécanismes d’adaptation des gens

Pour que les solutions digitales soient utiles pour le marché de masse, elles doivent constituer une extension digitale des mécanismes d’adaptation que les gens utilisent dans la vie réelle. En effet, cela impliquerait la création d’une hyper-réalité à l’aide d’outils digitaux.

Pour que les solutions digitales soient utiles pour le marché de masse, elles doivent constituer une extension digitale des mécanismes d’adaptation que les gens utilisent dans la vie réelle. En effet, cela impliquerait la création d’une hyper-réalité à l’aide d’outils digitaux.

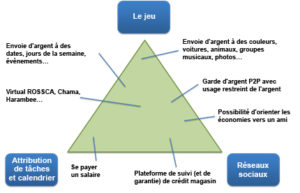

L’animation de l’argent peut être reproduite par le biais de la dynamique des jeux ; la cultivation de liquidités peut être reproduite en tirant parti des réseaux sociaux, et la modulation des revenus peut être facilitée par la répartition des tâches et l’établissement d’un calendrier. La figure ci-haut donne quelques idées sur ce à quoi pourrait ressembler la numérisation de certains de ces mécanismes d’adaptation.

L’objectif devrait être de donner accès à des outils qui aident les gens à mettre en œuvre ces mécanismes d’adaptation à leur façon. Cette fonction peut être activée au moyen de seaux à usage spécifique, de verrous temporels ou l’indivisibilité (limitant la possibilité de déplacer une partie de l’argent affecté à une catégorie d’argent particulière). On peut donner une signification à l’argent au moyen de divers indices audiovisuels, de catégories d’argent (selon l’objet ou la source du revenu) et de restrictions de liquidités.

Remarques finales

Les idées présentées ici sont indicatives et non prescriptives. Il faut être conscients du fait que la manière dont les gens gèrent l’organisation de leur argent n’est pas toujours explicitement clair dans leur esprit, mais qu’elle est floue, abstraite et changeante. Les gens organisent leurs affaires financières de manière à faciliter la prise de décisions simples au quotidien.

Nous pensons que les principaux paramètres d’organisation dans l’expression visuelle de la solution sont directement liés aux fonctionnalités de base de l’Internet ; il s’agit de :

- Lacunes (tâches)

- Géographie (cartes)

- Temps (calendrier)

- Relations (contacts, réseaux sociaux)

Mais peut-être que ces idées ne devraient pas exister d’une manière aussi explicitement structurée. Une approche de scrapbooking, où il faut trouver des poches d’argent particulières pourrait mieux fonctionner. Cela peut aider les gens à garder leurs idées floues, lorsqu’ils ne sont pas prêts à concrétiser leurs buts.

Il serait peut-être bon d’aider à la visualisation avec les fonctionnalités de base d’un smartphone, telles que les mouvements, la musique, l’image, les couleurs, etc.

Avant de conclure, il faut rappeler qu’en concevant une solution, vous ne devriez peut-être pas passer directement aux produits (dépôt récurrent, dépôt à terme, prêts instantanés, etc.). Pensez d’abord aux mécanismes d’adaptation (animation de l’argent, cultivation de liquidités et modulation de revenus) que vos clients appliqueront mentalement, puis pensez aux outils par lesquels ils agiront sur ces mécanismes d’adaptation pour concevoir leur propre gamme de produits.

Laisser des commentaires