Du lancement à l’accélération de la finance digitale : les leçons du marché béninois

by Melissa Rousset

by Melissa Rousset Oct 17, 2019

Oct 17, 2019 8 min

8 min

Le marché de la finance digitale au Bénin est en phase d’accélération. Les deux principaux opérateurs de téléphonie mobile, MTN et Moov, ont ouvert la voie en s’appuyant sur leur base clientèle et leur réseau de distribution de rechargement téléphonique étendus pour passer rapidement à l’échelle. Ces derniers ont capitalisé sur la réputation de leur marque auprès des clients pour communiquer sur leurs services financiers digitaux. Pour autant, cette notoriété forte ne se traduit pas forcément en acquisition de clients et utilisation des produits digitaux. Il serait judicieux pour les fournisseurs béninois de prendre du recul et s’assurer qu’ils ont mis en place des fondations solides en mesure de maintenir leurs efforts de croissance.

Du lancement à l’accélération de la finance digitale : les leçons du marché béninois

Mélissa Rousset, novembre 2016

Six ans après le lancement de la finance digitale au Bénin, le marché est en phase d’accélération. Les deux principaux opérateurs de téléphonie mobile, MTN et Moov, ont ouvert la voie en s’appuyant sur leur base clientèle et leur réseau de distribution de rechargement téléphonique étendus pour passer rapidement à l’échelle. Ces derniers ont capitalisé sur la réputation de leur marque auprès des clients pour communiquer sur leurs services financiers digitaux. Pour preuve, plus de la moitié des adultes béninois (54%) connaissent au moins un fournisseur de finance digitale. Pour autant, cette notoriété forte ne se traduit pas forcément en acquisition de clients et utilisation des produits digitaux – seulement 9% des Béninois disposent d’un compte de monnaie électronique enregistré (Intermedia, 2016).

L’Institut Helix de Finance Digitale a récemment mené une étude qualitative au Bénin en partenariat avec le programme Mobile Money for the Poor (MM4P) de l’UNCDF. Cette étude indique que, parce que les deux principaux opérateurs sont entrés rapidement sur le marché en se focalisant d’abord sur le passage à l’échelle – atteindre un volume élevé de transactions de faibles valeurs – certains fondamentaux n’ont pas été suffisamment consolidés. Il serait judicieux pour les fournisseurs béninois de prendre du recul et s’assurer qu’ils ont mis en place des fondations solides en mesure de maintenir leurs efforts de croissance.

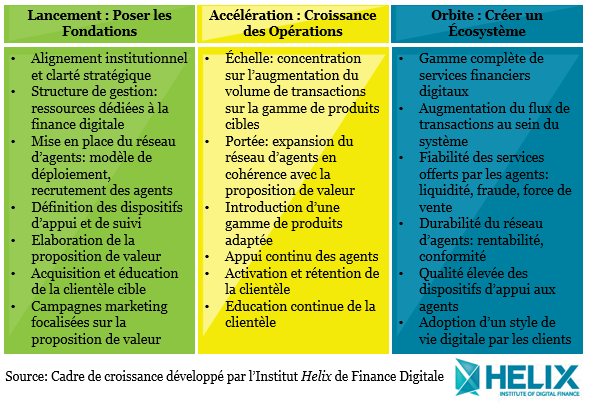

Les trois étapes du succès d’un déploiement de finance digitale

Il n’existe pas de définition universelle qualifiant le succès d’un déploiement de finance digitale : une gamme diverse d’acteurs poursuit des objectifs différents et offre des propositions de valeurs variées à différents segments de clients. Cependant, certains fondamentaux permettent d’assurer aux fournisseurs l’atteinte de leurs objectifs et de délivrer leur proposition de valeur. Les fournisseurs devraient idéalement suivre trois étapes afin de réaliser leur potentiel de croissance (Illustration 1).

La première, dite de « lancement », est une phase de développement qui vise à poser les bases du déploiement, par exemple en définissant une direction stratégique et une structure organisationnelle claires, avant même le démarrage des activités. Une fois ces tâches complétées, l’objectif est d’accroître les opérations à travers l’augmentation du volume de transactions sur la gamme de services cible, ainsi que d’étendre les points de services à des emplacements stratégiques. Nous appelons cette étape la phase « d’accélération ». Enfin, des années après le lancement, une fois que le marché arrive à maturité, les fournisseurs doivent s’atteler à créer un écosystème digital. Il est intéressant de noter qu’à ce jour, aucun fournisseur n’a réussi à atteindre cette phase « d’orbite », même parmi les marchés les plus avancés d’Afrique de l’Est qui font toujours face à des défis opérationnels majeurs.

Illustration 1. Les trois étapes de croissance d’un déploiement de finance digitale

Le marché béninois est entré dans une phase d’accélération

Contrairement au Nigéria où les fournisseurs de services financiers digitaux semblent avoir omis l’étape de lancement, les fournisseurs béninois ont pris certaines mesures pour poser l’essentiel de leurs fondations. Les deux opérateurs ont élaboré consciencieusement une proposition de valeur adaptée à leur clientèle : le transfert d’argent domestique et régional répond aux besoins des Béninois pour des solutions de paiement sécurisé, abordable et pratique. En visant les corridors de transfert – notamment la Côte d’Ivoire et le Togo – les fournisseurs participent de fait à bâtir un modèle de transfert transfrontalier innovant dans l’Union Economique et Monétaire Ouest Africaine (UEMOA).

Pour offrir leur proposition de valeur à leur clientèle cible, MTN et Moov ont déployé un réseau d’agents sur l’ensemble du territoire (en octobre 2016, le Bénin comptait plus de 8 300 agents actifs), en créant des points de contact à la fois dans les zones d’envoi et de réception. D’un point de vue technologique, les opérateurs de téléphonie mobile disposent d’un avantage considérable dans la mesure où ils contrôlent la bande passante du réseau, et de fait au Bénin, les deux opérateurs ont réussi à limiter les interruptions de service. Par ailleurs, MTN a récemment migré sa plateforme technologique affichant ainsi son engagement à offrir des services de qualité et renforcer la confiance et l’appétence des clients à utiliser les services financiers digitaux.

En dépit de ces réalisations majeures dans un marché encore relativement naissant, notre étude montre qu’il existe certains fossés que les fournisseurs béninois vont devoir combler rapidement au risque de voir leur croissance ralentie dans un futur proche. Les recommandations suivantes offrent des leçons pour les fournisseurs actuels et ceux qui souhaitent (ou planifient) de lancer leur propre déploiement :

- Faire de l’offre de finance digitale une priorité

Pour les acteurs qui entrent sur ce marché, l’un des défis essentiels est de définir des objectifs clairs pour l’offre de finance digitale et établir un consensus à leur endroit. Au sein d’une organisation, différents départements peuvent pousser des objectifs contradictoires – entre ceux qui envisagent les services financiers digitaux comme une source de revenus additionnelle au bénéfice de l’activité principale et les autres qui ambitionnent de positionner la finance digitale au cœur du futur de l’organisation.

Sur plusieurs marchés, on observe que les opérateurs de téléphonie mobile souffrent souvent de différences de vue entre leur activité traditionnelle de la voix et celle de finance digitale, ce qui peut entraver le développement de cette dernière. Quant aux institutions financières, la digitalisation des opérations se traduit souvent par un changement de paradigme et l’élimination des intermédiaires – caissiers, personnel administratif – susceptible de créer des résistances à l’adoption du modèle de finance digitale.

Dès le démarrage, les fournisseurs doivent donc garantir qu’ils disposent de l’engagement de l’ensemble des départements de leur organisation, depuis la direction générale jusqu’au personnel opérationnel, pour atteindre les objectifs cibles. Hâter le lancement d’une offre de services financiers digitaux sans clarté stratégique et engagement organisationnel fort risque de ralentir la croissance de l’offre et peut même conduire un déploiement à l’échec. Les fournisseurs béninois devront donc s’assurer que leurs organisations adhèrent pleinement et contribuent à atteindre leurs objectifs.

- Comprendre les préférences de la clientèle cible

Bien que l’offre des fournisseurs béninois soit conçue pour une utilisation autonome par les clients, l’étude démontre que les agents jouent un rôle clé en assistant les clients à effectuer leurs transactions de transfert. Les agents apportent leur aide soit en réalisant la transaction directement sur le téléphone de l’utilisateur ou bien en utilisant leur propre téléphone.

Ceci n’est pas surprenant dans un marché peu préparé à l’adoption des services financiers digitaux – seulement un tiers des Béninois sont alphabétisés et 44% sont en mesure d’envoyer un SMS (Intermedia, 2016). Les entretiens avec les agents révèlent que ces derniers comprennent le besoin de contact humain dans un marché digital jeune, et de fait beaucoup d’entre eux ont créé des relations de confiance avec les clients, en les accompagnant à travers, ce qui représente pour beaucoup, leur première expérience digitale.

Dans ce contexte, les fournisseurs devraient envisager de réévaluer leur méthodologie de transaction, leurs propositions de valeur ainsi que leurs stratégies de communication en vue de s’ajuster aux clients qui ne sont pas encore prêts à utiliser un portemonnaie électronique. Une première étape serait de conduire une étude de marché pour comprendre quels produit, interface d’utilisation, et programme d’éducation de la clientèle permettront d’accroître l’utilisation des services. Dans la mesure où les agents représentent souvent le premier point de contact des utilisateurs finaux, les fournisseurs pourraient songer de faire des agents des ambassadeurs de leurs services financiers digitaux, en les équipant et les incitant à jouer ce rôle.

- Viser la qualité plutôt que la quantité du réseau d’agents

Si le recrutement rapide des agents a permis de garantir une forte disponibilité du service au Bénin, les fournisseurs n’ont pas nécessairement pris le temps d’assurer que leurs agents aient le profil adéquat et soient suffisamment formés et suivis pour offrir une qualité de service irréprochable à la clientèle. Notre recherche montre que certains agents démarrent l’activité avec seulement une table et un parasol en bord de route, 20 000 F CFA (34 USD) – conduisant inéluctablement à refuser de nombreuses transactions – et avec un niveau de connaissance limité des aspects opérationnels clés de l’activité de finance digitale.

Il est intéressant de noter que les opérateurs béninois déclarent que leurs agences (agences MTN et Moov) représentent la grande majorité du volume de transactions effectué alors qu’elles sont en nombre très limitées par rapport aux points de vente. Cela témoigne de la préférence des clients à effectuer leurs transactions dans un environnement sécurisé et là où ils sont certains de trouver des agents disposant de liquidités – laissant la majorité du réseau avec un flux de clients faible et des profits minimes. Dans le long terme, cette situation pourrait affecter les fournisseurs béninois : un client qui a connu une expérience négative auprès d’un agent est peu susceptible d’essayer et utiliser le service à nouveau. Ainsi, les fournisseurs doivent focaliser leurs efforts sur l’élaboration et la mise en place d’une approche structurée de sélection des agents, en cherchant la qualité plutôt que la quantité, autrement dit des agents dont le profil est adapté à leurs propositions de valeur.

Conseils pour les nouveaux entrants

Le paysage de la finance digitale au Bénin évolue avec de nouveaux acteurs se profilant à l’horizon : ASMAB est la première institution de microfinance à avoir obtenu sa licence d’Établissement Emetteur de Monnaie Electronique en 2013 au Bénin, et dans toute l’UEMOA. L’Institut Helix va continuer à suivre les développements du marché béninois, et nous espérons que les défis identifiés ici aideront l’ensemble des acteurs de ce marché à repenser leurs considérations stratégiques clés. Bien que les avantages concurrentiels et les défis rencontrés par les institutions financières varient par rapport aux opérateurs de téléphonie mobile, le principe de base est d’investir suffisamment de temps et d’efforts pour construire des fondations stratégiques solides pendant la première étape de lancement avant de se projeter dans une phase d’accélération des opérations.

Laisser des commentaires