-

- Newsletter

- EN

-

Light Dark

Démystifier les transactions au guichet (OTC)

by Maha Khan et Anup Singh

by Maha Khan et Anup Singh Dec 21, 2019

Dec 21, 2019 6 min

6 min

Une question importante à laquelle les prestataires de services financiers digitaux doivent réfléchir avant d’entrer sur le marché est la structure hiérarchique de leurs réseaux d’agents. L’adoption d’un modèle adapté au marché permettra d’économiser du temps et de l’argent et de réduire le niveau de stress des cadres supérieurs ! Ce blog présente les trois options les plus courantes offertes aux fournisseurs.

Démystifier les transactions au guichet (OTC)

Maha Khan et Anup Singh, juin 2016

En parcourant les marchés du Sénégal et du Pakistan, vous entendrez facilement « Warimako », et « Easypaisa kara lo » ! Ces expressions se sont transformées en un fourre-tout pour les transferts d’argent mobiles – des transactions qui sont généralement effectuées au guichet par des agents (OTC, pour « over the counter » en anglais).

Les transactions OTC sont l’une des questions les plus litigieuses dans le domaine des services financiers digitaux. Certains prétendent que les transactions OTC peuvent réduire la rentabilité des fournisseurs, freiner l’évolution des produits et mener à des transactions non enregistrées qui augmentent le risque de financement du terrorisme et de blanchiment d’argent. Les partisans des transactions OTC font valoir qu’elles réduisent les obstacles à l’entrée d’un fournisseur et font augmenter rapidement le volume des transactions dans la mesure où les clients adoptent cette méthodologie pour sa facilité. Ils soutiennent également que les transactions OTC contribuent à accroître non seulement la sensibilisation mais aussi la possibilité d’utilisation des services financiers digitaux auprès d’une population qui peut adopter facilement le portefeuille mobile.

Dans notre rapport intitulé « OTC : tremplin pour le digital ou voie sans issue ?», nous définissons d’abord le terme OTC pour ancrer les discussions futures sur cet important sujet. Ensuite, nous présentons cinq préoccupations clés qui obscurcissent souvent notre jugement sur ce mode de transaction, en soutenant que certains types d’OTC devraient être réellement adoptés. Enfin, nous proposons des idées pour faire progresser le secteur, compte tenu des données présentées.

Dans ce blog, nous tentons d’élucider l’une des cinq préoccupations selon laquelle l’OTC peut empêcher l’évolution de produits, en analysant les données provenant des pays du programme ANA [Accélérateur de Réseaux d’Agents].

Qu’entendons-nous par transactions OTC ?

Nous définissons une transaction OTC comme « une transaction que l’agent effectue au nom d’un client à partir du compte de mobile money du client ou de l’agent ». Cette définition inclut les transactions effectuées par un agent à partir de son propre compte pour le compte d’un client, comme c’est le cas au Pakistan. La définition inclut également les transactions assistées par un agent qui sont populaires en Afrique subsaharienne, où de nombreux utilisateurs ont déjà un compte de mobile money, mais sont assistés par un agent pour effectuer leurs transactions.

En Ouganda, où 30 % des agents proposent des transactions assistées par un agent, 57 % des utilisateurs enregistrés préfèrent ce type de transfert à l’utilisation de leur propre téléphone portable. Ce genre de transactions assistées par un agent se produisent habituellement parce que soit les utilisateurs ne savent pas lire et écrire pour le faire eux-mêmes, soit ils ne sont pas assez versés en technologie pour effectuer la transaction.

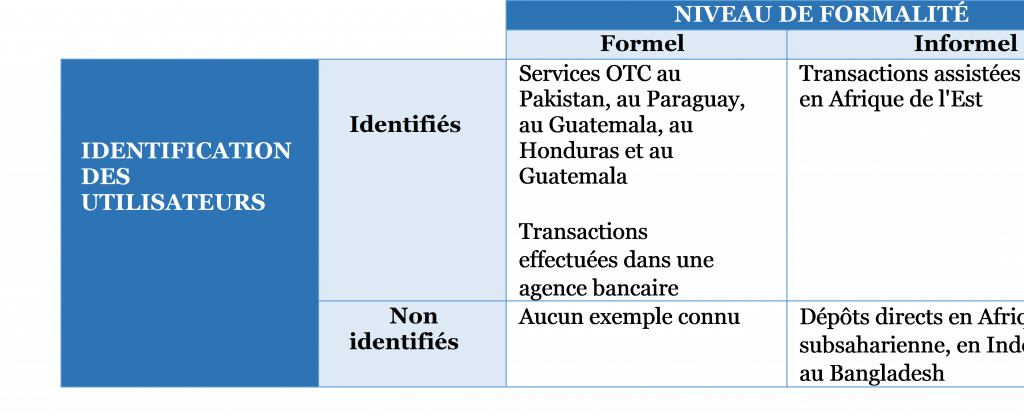

Notre définition établit en outre une distinction entre les méthodes « formelles » approuvées par le prestataire et l’organisme de réglementation et les méthodes « informelles » – répandues au Bangladesh et en Inde, qui sont mal vues par les organismes de réglementation et auxquels les prestataires sont peu favorables à des degrés divers (Tableau 1).

Tableau 1 : Typologies des transactions OTC et leur prévalence

L’éclatement de la bulle : Les transactions OTC entravent l’évolution des produits

L’un des principaux arguments contre l’OTC est qu’il limite l’innovation en matière de produits, le portefeuille étant un meilleur moyen d’offrir des produits sophistiqués en ce sens qu’il peut générer plus de revenus pour le fournisseur et plus de valeur pour le client.

Bien que cet argument trouve écho, il n’a pas essentiellement été prouvé, car jusqu’à présent, presque aucun fournisseur n’a lancé et mis à l’échelle un nouveau produit qui nécessitait l’utilisation d’un porte-monnaie, surtout au cours des cinq premières années de son déploiement. Il s’agit notamment de produits financiers sophistiqués tels que M-Shwari, KCB M-PESA Account, Lipa na M-PESA et M-Ledger qui nécessitent un compte M-PESA existant. Cela peut amener à envisager une autre approche, à savoir, permettre aux clients de se familiariser d’abord avec l’argent mobile par le biais de l’OTC, tout en les encourageant à créer des comptes de mobile money lorsqu’il existe des cas d’utilisation plus convaincants pour ces derniers.

Pour ceux qui craignent de ne pas être en mesure de recueillir des données sur les habitudes d’utilisation et les préférences des clients, l’OTC n’empêche pas les fournisseurs de recueillir des données, pourvu qu’ils soient en mesure d’identifier l’utilisateur et le destinataire (quadrant formel et identifié au tableau 1).

En outre, en 2015, la GSMA a signalé que les recharges de temps d’antenne, les paiements de factures et les transferts de particulier à particulier (P2P) représentaient dans le monde 96 % du volume des transactions et 87 % des valeurs. Paradoxalement, le marché de l’OTC permet ces trois types de transactions, à condition qu’elles soient effectuées chez l’agent.

Néanmoins, nous avons assisté à l’évolution des produits utilisant la méthodologie OTC dans les pays de l’ANA. Le Sénégal, par exemple, s’enorgueillit d’un modèle pionnier de transferts de fonds transfrontaliers où les clients peuvent utiliser à la fois l’OTC et le portefeuille. Au second semestre 2014, la valeur des transferts de fonds transfrontaliers sur Orange Money représentait près d’un quart de l’ensemble des transferts de fonds déclarés par la Banque mondiale entre la Côte d’Ivoire, le Mali et le Sénégal. De plus, Easypaisa Pakistan a lancé Easypay Online en 2015, utilisant à la fois le portefeuille et les transactions OTC.

Segmenter les agents pour enregistrer les clients

En Ouganda, en Zambie et au Sénégal, nous recommandons aux fournisseurs de segmenter leur réseaux d’agents de sorte que les agents les plus dynamiques et les mieux formés servent d’agents commerciaux qui vendent des produits sur le marché de masse et donnent des consignes sur l’utilisation des produits, étant donné la lenteur d’adoption de certains services de portefeuille et la préférence pour les transactions par agents. Le moment optimal pour enregistrer des utilisateurs pourrait alors être lors du lancement d’un produit à base de portefeuille qui nécessite une promotion par un agent.

Alors que certains affirment que les agents ne voudraient pas encourager les clients à migrer de l’OTC vers le portefeuille étant donné les revenus élevés qu’ils tirent de l’OTC, seulement 26 % et 40 % des agents (interrogés) au Pakistan et au Sénégal respectivement sont de cet avis. 74 % des agents au Pakistan sont prêts à ouvrir un portefeuille électronique pour leurs clients, tandis qu’au Sénégal, les agents font remarquer qu’ils sont également disposés à ouvrir un portefeuille pour leurs clients, mais qu’ils ne sont pas vraiment au courant de ces services ou que leurs clients ne sont pas assez informés pour vouloir le faire. Par conséquent, s’ils reçoivent des bons incitatifs, les agents peuvent s’avérer plus disposés à aider à l’enregistrement qu’on ne le pense généralement, et ils fournissent souvent les conseils fiables nécessaires pour vendre de nouveaux services sur le marché de masse.

Une approche possible de l’évolution des produits consiste à permettre aux clients de se familiariser avec l’argent mobile par le biais de l’OTC, à recueillir des données sur ces clients et à construire un produit convivial avec un cas d’utilisation convaincant à travers le portefeuille mobile. Cela permet ensuite aux clients de choisir de migrer vers le portefeuille électronique lorsque ce cas d’utilisation convaincant leur est offert – par exemple comme un produit de crédit.

Ce blog est le premier d’une série de blogs sur les mérites et les lacunes de l’OTC, et aborde les cinq préoccupations souvent soulevées au sujet de l’OTC, en utilisant les données de l’ANA lorsque c’est possible. Nous espérons que ce cadre permettra au secteur d’ancrer ses discussions sur l’OTC.

Laisser des commentaires